Dit aandeel naar $1.200 in 2026: koopkans of te duur na 56% groei?

- Arne Verheedt

- 8 jun

- 5 minuten om te lezen

In het kort:

Dit aandeel groeide in Q1 met 56% naar $19,8 miljard omzet, vooral dankzij Mounjaro en Zepbound.

Het noteert rond $1.131, waardoor $1.200 nog wel haalbaar is maar geen enorme sprong meer vraagt.

De echte test zit in internationale GLP-1-groei, prijsdruk en een waardering van ruim 31 keer de verwachte winst.

Via DEGIRO kunnen beleggers wereldwijd beleggen in duizenden aandelen en ETF’s, met toegang tot 50 internationale beurzen tegen lage tarieven.

Eli Lilly staat al zo hoog dat $1.200 bijna dichtbij voelt, maar juist dat maakt het aandeel interessant en gevaarlijk. De cijfers zijn ronduit indrukwekkend: 56% omzetgroei in het eerste kwartaal, bijna $13 miljard kwartaalomzet uit Mounjaro en Zepbound samen en een markt die nog altijd harder groeit dan veel beleggers een paar jaar geleden voor mogelijk hielden. Toch is dit geen simpel verhaal van “meer vraag dus hogere koers”. Op deze waardering moet Lilly blijven bewijzen dat obesitasmedicatie niet alleen een hype is, maar een winstmachine die wereldwijd nog jaren kan opschalen.

Wat mij vooral opvalt, is dat de discussie rond Lilly langzaam verschuift. Eerst draaide alles om de vraag of GLP-1-medicijnen groot konden worden. Daarna ging het om wie de markt zou winnen: Lilly of Novo Nordisk. Nu ligt de lat hoger. De beurs lijkt Lilly al te behandelen als de structurele winnaar, waardoor de vraag niet meer is of het bedrijf groeit, maar of die groei groot genoeg is om een beurswaarde van ruim $1 biljoen te blijven dragen.

Eli Lilly groeit harder dan een klassieke farmareus

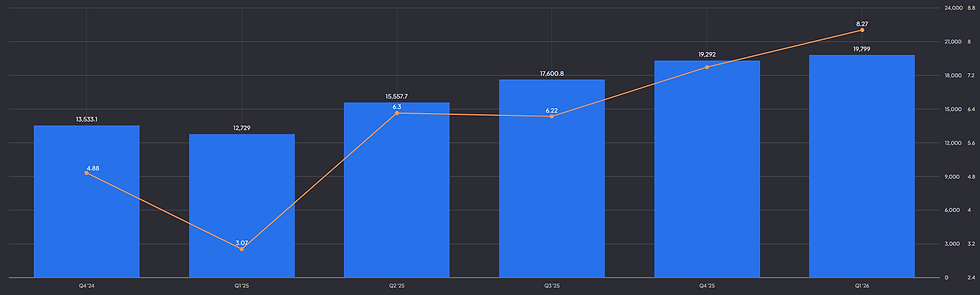

De laatste kwartaalcijfers laten zien waarom beleggers zo enthousiast blijven. De omzet steeg in Q1 2026 met 56% naar $19,8 miljard. De gerapporteerde winst per aandeel kwam uit op $8,27 en de aangepaste winst per aandeel op $8,55. Dat zijn geen normale groeicijfers voor een farmabedrijf van deze omvang.

Eli Lilly kwartaalomzet en EPS:

De motor is duidelijk. Mounjaro haalde wereldwijd $8,7 miljard omzet, een stijging van 125% op jaarbasis. Zepbound groeide in de Verenigde Staten met 80% naar $4,16 miljard. Samen zitten die twee middelen al op een kwartaaltempo van bijna $12,8 miljard, wat grofweg neerkomt op een jaarbasis van meer dan $50 miljard.

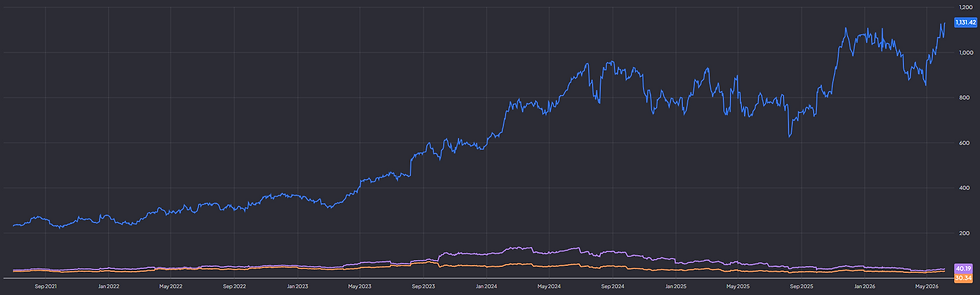

Dat is precies waarom het koersdoel van $1.200 niet uit de lucht komt vallen. Bij een recente koers van ongeveer $1.131 is daarvoor nog maar zo'n 6% stijging nodig. Analisten mikken gemiddeld zelfs iets boven dat niveau, met een gemiddelde koersverwachting rond $1.254 en uitschieters richting $1.680. Het aandeel hoeft dus geen wonder te verrichten om $1.200 te halen. Het moet vooral voorkomen dat beleggers gaan twijfelen aan de houdbaarheid van de groei.

Analisten consensus Eli Lilly:

Internationale groei wordt de volgende grote test

De Amerikaanse markt heeft Lilly groot gemaakt, maar de volgende fase moet steeds meer uit het buitenland komen. Dat is belangrijk, omdat de beurs niet alleen kijkt naar de huidige vraag, maar naar de vraag hoe groot deze markt over vijf tot tien jaar kan worden.

Daar ziet Lilly voorlopig sterk uit. De omzet buiten de Verenigde Staten steeg in het eerste kwartaal met 81% naar $7,7 miljard. Vooral Mounjaro trok internationaal hard aan: de omzet buiten de VS ging van $1,2 miljard naar $4,4 miljard. Dat laat zien dat de GLP-1-case niet alleen op Amerikaanse verzekeraars en Amerikaanse consumenten rust.

DEGIRO is een van de grootste online brokers van Europa en biedt particuliere beleggers toegang tot 50 internationale beurzen tegen extreem lage tarieven. Via het bekroonde platform kun je eenvoudig beleggen in aandelen, ETF's, obligaties en duizenden andere financiële instrumenten. Een rekening openen duurt slechts enkele minuten, waarna je direct toegang hebt tot beleggingsmogelijkheden over de hele wereld.

Europa, China, Japan en het Midden-Oosten kunnen belangrijker worden dan veel beleggers nu in hun modellen stoppen. In verschillende landen begint vergoeding voor obesitasbehandelingen pas net vorm te krijgen. Als toegang breder wordt en productiecapaciteit verder stijgt, kan Lilly nog jaren profiteren van een combinatie van meer patiënten, meer indicaties en meer geografische spreiding.

Daar zit de sterkste kant van de bullcase. Wie gelooft dat Mounjaro en Zepbound samen richting $60 miljard tot $70 miljard jaaromzet kunnen groeien, ziet waarom $1.200 verdedigbaar is. Lilly hoeft vanaf het huidige kwartaaltempo niet te verdubbelen. Het moet het tempo vooral vasthouden, iets opschalen en internationaal blijven doorbreken.

De waardering laat weinig ruimte voor een misstap

Toch is Lilly geen goedkoop aandeel. Op basis van de verhoogde winstverwachting voor 2026 van $35,50 tot $37,00 per aandeel betaalt de markt rond de huidige koers ruim 30 keer de verwachte winst. Bij $1.200 loopt dat op naar ongeveer 33 keer de midpoint van de guidance.

Eli Lilly P/E en forward P/E:

Dat is niet absurd voor een bedrijf dat zo snel groeit, maar het is ook geen koopje. De waardering zegt eigenlijk: Lilly mag een premie krijgen omdat het een zeldzame combinatie heeft van schaal, pricing power, hoge marges en een enorme eindmarkt. Maar die premie blijft alleen overeind als de volumes harder blijven groeien dan de prijsdruk.

En prijsdruk is niet theoretisch. Lilly gaf zelf aan dat lagere gerealiseerde prijzen de omzetgroei deels drukten. In de VS speelden lagere prijzen bij Zepbound mee, terwijl buiten de VS onder meer China een lagere prijsimpact gaf door opname van Mounjaro op de nationale vergoedingslijst. Voor beleggers is dat een cruciaal detail: de vraag is enorm, maar de uiteindelijke winst hangt af van hoeveel van die vraag ook tegen aantrekkelijke marges wordt omgezet.

Waarom $1.200 tegelijk logisch en kwetsbaar is

Het interessante aan Lilly is dat het aandeel tegelijk duur en sterk onderbouwd kan zijn. Dat klinkt tegenstrijdig, maar bij megagroeiers gebeurt dat vaker. Een aandeel kan optisch prijzig lijken op de winst van dit jaar, terwijl de markt eigenlijk al naar 2027 en 2028 kijkt.

Als de GLP-1-franchise eind 2026 richting een kwartaaltempo van $16 miljard tot $17,5 miljard beweegt, komt een jaarbasis van $64 miljard tot $70 miljard in beeld. Dan krijgt de markt alsnog extra bewijs dat Lilly geen tijdelijk piekverhaal is. In dat scenario is $1.200 eerder een tussenstation dan een eindpunt.

Maar het omgekeerde geldt ook. Als de groei vertraagt, concurrent Novo Nordisk marktaandeel terugwint, orale concurrenten sneller aanslaan of verzekeraars harder op prijs gaan drukken, kan de waardering snel minder comfortabel voelen. Bij Lilly zit de kwetsbaarheid niet in zwakke cijfers, maar in torenhoge verwachtingen.

Daarom vind ik Lilly op dit moment geen simpel “duur aandeel” en ook geen makkelijke koopkans. Het is vooral een aandeel waarbij de markt de lat ongewoon hoog legt. $1.200 in 2026 is goed te verdedigen als de internationale GLP-1-groei blijft versnellen, maar juist bij zo'n winnaar moeten beleggers scherp blijven: hoe beter het verhaal, hoe minder ruimte er overblijft voor teleurstelling.

Voor beleggers die zulke waarderingsvragen vaker scherp willen leren beoordelen, is De Belegger er precies voor bedoeld. Met code WINST krijg je 50% korting en toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Is $1.200 voor Eli Lilly nog realistisch in 2026?

Ja, maar het opwaarts potentieel is vanaf de huidige koers beperkt. De markt heeft al veel succes ingeprijsd.

Wat is de belangrijkste groeimotor?

Mounjaro en Zepbound blijven de kern. Vooral internationale groei kan de volgende versnelling geven.

Waar zit het grootste risico?

Niet in zwakke vraag, maar in waardering, prijsdruk en de verwachting dat Lilly vrijwel foutloos blijft uitvoeren.