Zo kun jij beleggen in een van de beste Nederlandse bedrijven, die nu ook naar Amerika gaat

- Daan Heijneman

- 2 apr

- 18 minuten om te lezen

In het kort:

3i Group groeit sterk dankzij Action, dat meer dan zestig procent van de totale waarde vertegenwoordigt en fungeert als belangrijkste motor van rendement.

Action combineert lage prijzen, schaalvoordelen en een uniek winkelconcept, waardoor het structureel marktaandeel wint en hoge kasstromen genereert.

De huidige lagere waardering van 3i biedt kansen, maar de afhankelijkheid van Action en de uitbreiding naar de VS blijven belangrijke aandachtspunten voor beleggers.

3i Group is een naam die niet direct bij iedere belegger bekend is, maar achter deze relatief stille speler gaat een van de meest indrukwekkende waardecreatieverhalen van Europa schuil. De onderneming heeft zich in de afgelopen vijftien jaar ontwikkeld tot een krachtige lange termijn compounder, gedreven door een duidelijke strategie en uitzonderlijke discipline in kapitaalallocatie. Waar veel private equity partijen afhankelijk zijn van fondsen met een vaste looptijd en daardoor gedwongen worden om op bepaalde momenten te kopen en verkopen, kiest 3i voor een fundamenteel andere aanpak.

Het bedrijf investeert namelijk met permanent kapitaal. Dit betekent dat het geen externe fondsen hoeft te beheren en dus geen druk ervaart om investeringen binnen een bepaalde periode te verkopen. Hierdoor kan 3i bedrijven jarenlang begeleiden en laten groeien, waardoor het volledige potentieel van een investering benut kan worden. Deze lange termijn benadering vormt de kern van het succes.

De belangrijkste reden voor de sterke prestaties van 3i is één specifieke investering: Action. Wat begon als een relatief kleine Nederlandse discountketen, is uitgegroeid tot een dominante speler in Europa met duizenden winkels en een omzet van miljarden euro’s. Action is inmiddels goed voor meer dan zestig procent van de totale waarde van 3i en bepaalt daarmee in grote mate het rendement voor aandeelhouders.

De beurskoers van 3I is flink gedaald:

Tegelijkertijd brengt deze afhankelijkheid ook vragen met zich mee. Hoe robuust is een investeringsmaatschappij die zo sterk leunt op één bedrijf? En hoe duurzaam is de groei van Action in een veranderende retailmarkt met toenemende concurrentie en economische onzekerheid?

In deze analyse kijken we diepgaand naar 3i Group, met speciale aandacht voor Action, de markt waarin het opereert en de kansen en risico’s die bepalend zijn voor de toekomst.

Wat is 3i Group

3i Group is een beursgenoteerde investeringsmaatschappij die zich richt op het investeren in bedrijven met sterke groeimogelijkheden. De oorsprong van het bedrijf ligt in het Verenigd Koninkrijk, waar het na de Tweede Wereldoorlog werd opgericht om ondernemingen toegang te geven tot kapitaal. In de loop der jaren is 3i uitgegroeid tot een van de meest gevestigde namen binnen de Europese private equity sector.

Wat 3i echt onderscheidt van veel andere investeringsmaatschappijen is de manier waarop het kapitaal inzet. In tegenstelling tot traditionele private equity fondsen werkt 3i niet met externe investeerders die geld inleggen voor een bepaalde periode. In plaats daarvan investeert het bedrijf met eigen kapitaal dat permanent beschikbaar is. Dit lijkt misschien een technisch detail, maar het heeft grote gevolgen voor de strategie en het risicoprofiel.

Doordat 3i geen rekening hoeft te houden met einddata van fondsen, kan het investeringen veel langer aanhouden. Waar veel private equity partijen bedrijven na vijf tot zeven jaar verkopen, kan 3i ervoor kiezen om een onderneming tien of zelfs twintig jaar in portefeuille te houden. Dit geeft ruimte om echte waarde op te bouwen in plaats van te sturen op korte termijn rendement.

De gemiddelde holding periode van een Private Equity fonds, waar 3I ver boven zit:

De investeringsstrategie van 3i is gericht op kwaliteit. Het bedrijf zoekt naar ondernemingen met een bewezen businessmodel, sterke kasstromen en duidelijke groeimogelijkheden. Vaak gaat het om bedrijven die al een solide basis hebben, maar nog kunnen profiteren van schaalvergroting, internationalisatie of operationele verbeteringen. 3i neemt meestal een groot belang in deze bedrijven, zodat het actief kan meedenken over strategie en uitvoering.

De portefeuille van 3i is verdeeld over twee hoofdsegmenten. Het grootste deel bestaat uit private equity investeringen. Dit zijn belangen in bedrijven in sectoren zoals consumentengoederen, gezondheidszorg, industrie en software. Binnen deze sectoren heeft 3i door de jaren heen veel expertise opgebouwd, waardoor het beter in staat is om kansen te herkennen en risico’s te beoordelen.

De segmenten van 3I:

Daarnaast heeft 3i een infrastructuurtak. Deze investeert in bedrijven en projecten met stabiele en voorspelbare kasstromen, zoals energie en telecom. Hoewel deze tak kleiner is, speelt hij een belangrijke rol in het verlagen van de volatiliteit van de totale portefeuille. Het zorgt voor een meer gebalanceerd risicoprofiel en biedt een stabiele basis van inkomsten.

Een ander belangrijk kenmerk van 3i is de discipline in kapitaalallocatie. Het bedrijf doet relatief weinig transacties en is selectief in waar het investeert. Dit betekent dat er geen druk is om kapitaal te “plaatsen”, zoals vaak het geval is bij fondsen. Alleen wanneer een investering echt aantrekkelijk is, wordt er gehandeld. Deze discipline heeft ervoor gezorgd dat 3i een sterk trackrecord heeft opgebouwd.

De manier waarop 3i waarde creëert gaat verder dan alleen kapitaal verstrekken. Het bedrijf werkt nauw samen met managementteams om bedrijven te laten groeien. Dit kan door uitbreiding naar nieuwe markten, het verbeteren van operationele processen of het doen van strategische overnames. 3i fungeert daarmee als actieve partner in plaats van een passieve investeerder.

Financieel gezien vertaalt deze aanpak zich in een sterke groei van de intrinsieke waarde, ook wel de NAV genoemd. Voor beleggers is dit de belangrijkste maatstaf. In plaats van te kijken naar winst per aandeel zoals bij traditionele bedrijven, draait het bij 3i om de groei van de waarde van de onderliggende portefeuille.

De NAV stijging van 3I:

Samengevat is 3i Group geen typische private equity speler, maar eerder een lange termijn investeringsvehikel dat gericht is op het bouwen van waarde. De combinatie van permanent kapitaal, discipline en een focus op kwaliteit maakt het bedrijf uniek binnen de sector.

De belangrijkste schakel daarom behandelen we deze nu: Action

Om 3i Group echt te begrijpen, moet je Action begrijpen. Zonder Action zou 3i een solide, maar relatief traditionele investeringsmaatschappij zijn. Met Action is het uitgegroeid tot een uitzonderlijke compounder. Het bedrijf vormt inmiddels het zwaartepunt van de portefeuille en bepaalt in grote mate de groei van de intrinsieke waarde.

Action is een non food discount retailer met een breed assortiment aan producten. Denk aan huishoudelijke artikelen, schoonmaakmiddelen, speelgoed, decoratie en persoonlijke verzorging. Wat het bedrijf uniek maakt, is niet alleen de lage prijs, maar vooral de manier waarop het assortiment wordt gepresenteerd. Ongeveer tweederde van de producten wisselt continu, waardoor elke winkelbezoek een andere ervaring biedt. Dit zorgt voor een zogenoemd “treasure hunt” effect, waarbij klanten niet alleen komen voor specifieke aankopen, maar juist ook voor het ontdekken van nieuwe producten.

Een bekende Action winkel:

De omzet van Action groeit al jaren in een hoog tempo en ligt inmiddels rond de zestien miljard euro. Deze groei wordt gedragen door twee belangrijke factoren. De eerste is expansie. Jaarlijks opent Action honderden nieuwe winkels in Europa. Het totaal aantal vestigingen ligt inmiddels boven de drieduizend en het management ziet ruimte voor duizenden extra locaties. De tweede groeimotor is de like for like groei, oftewel de groei van bestaande winkels. Deze wordt vooral gedreven door een toename in het aantal transacties, wat betekent dat meer klanten vaker terugkomen.

De groei in de aantal winkels van Action:

De omzetverdeling van Action is geografisch sterk geconcentreerd in Europa. Landen zoals Frankrijk, Duitsland, Nederland en Italië vormen de kern van de activiteiten. Frankrijk is de grootste markt, maar laat recent wat zwakkere groei zien door macro economische omstandigheden en verhoogde prijsdruk van concurrenten. Tegelijkertijd compenseren andere landen dit ruimschoots, met sterke prestaties in onder andere Italië, Polen en Spanje.

Het verdienmodel van Action is verrassend krachtig en tegelijkertijd eenvoudig. De kern ligt in het aanbieden van producten tegen zeer lage prijzen, terwijl er toch gezonde marges worden gerealiseerd. Dit wordt mogelijk gemaakt door een combinatie van schaalvoordelen, efficiënte inkoop en strakke kostenbeheersing.

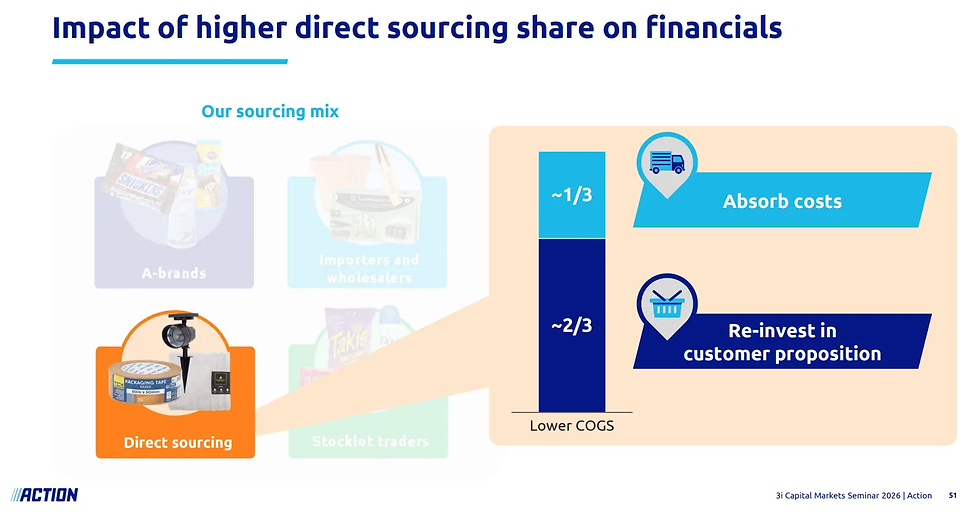

Een belangrijk onderdeel van dit model is direct sourcing. Steeds vaker koopt Action producten rechtstreeks in bij fabrikanten, vooral in Azië. Hierdoor worden tussenpartijen uitgeschakeld en dalen de inkoopkosten. Een deel van deze besparing wordt doorgegeven aan de klant in de vorm van lagere prijzen, terwijl een ander deel bijdraagt aan de marge.

De inkoopstrategie van Action:

Daarnaast speelt het logistieke model een grote rol. Action heeft een sterk gestandaardiseerd distributienetwerk opgebouwd, waarbij winkels, distributiecentra en transport naadloos op elkaar aansluiten. Dit zorgt voor lage kosten per product en een hoge efficiëntie. Naarmate het bedrijf groeit, nemen deze voordelen verder toe.

Een ander belangrijk aspect is het negatieve werkkapitaal. Klanten betalen direct in de winkel, terwijl leveranciers vaak pas later worden betaald. Dit betekent dat Action in feite groeit met geld van anderen. Het resultaat is een sterke kasstroom, zelfs bij snelle expansie.

Wat Action extra bijzonder maakt, is de winstgevendheid op winkelniveau. Vrijwel alle winkels zijn winstgevend en nieuwe vestigingen verdienen zichzelf vaak binnen een jaar terug. Dit is uitzonderlijk in de retailsector, waar terugverdientijden vaak meerdere jaren bedragen.

Alle winkels zijn winstgevend:

Ook op productniveau is het model strak ingericht. Elk product in het assortiment moet winstgevend zijn. Dit lijkt vanzelfsprekend, maar is in de praktijk zeldzaam in retail. Veel bedrijven gebruiken bepaalde producten als lokkertjes met lage of zelfs negatieve marges. Action doet dit niet. Hierdoor blijft het totale model gezond en schaalbaar.

De kracht van Action zit ook in de psychologie achter het winkelen. De combinatie van lage prijzen, beperkte beschikbaarheid en een wisselend assortiment zorgt voor een gevoel van urgentie bij klanten. Als een product vandaag beschikbaar is, is de kans groot dat het morgen weg is. Dit stimuleert impulsaankopen en verhoogt de gemiddelde besteding per bezoek.

Voor 3i is Action een ideale investering omdat het meerdere sterke eigenschappen combineert. Het bedrijf groeit snel, genereert veel cash en heeft een schaalbaar model dat nog lang niet verzadigd is. Tegelijkertijd is het relatief defensief. In economisch mindere tijden zoeken consumenten juist vaker naar goedkopere alternatieven, wat in het voordeel werkt van Action.

Alles bij elkaar maakt dit Action tot een zeldzame combinatie van groei en kwaliteit. Het is niet alleen de grootste investering van 3i, maar ook de belangrijkste reden waarom het bedrijf zich heeft kunnen ontwikkelen tot een van de meest succesvolle investeringsmaatschappijen van Europa.

De markt van Action

De markt waarin Action opereert is de Europese non food retailmarkt, en meer specifiek het discountsegment daarvan. Dit segment heeft zich de afgelopen jaren ontwikkeld tot een van de meest dynamische en snelgroeiende delen van de retailsector. Waar traditionele retailers vaak moeite hebben om groei vast te houden, profiteren discounters juist van structurele veranderingen in consumentengedrag.

Een van de belangrijkste drijfveren achter deze groei is de toenemende prijsbewustheid van consumenten. Inflatie, stijgende energieprijzen en economische onzekerheid hebben ervoor gezorgd dat huishoudens kritischer kijken naar hun uitgaven. Dit is geen tijdelijk effect, maar een trend die zich de afgelopen jaren heeft verdiept. Zelfs consumenten met hogere inkomens zijn vaker op zoek naar waarde voor hun geld.

De mensen die bij Action komen, zijn ook hoge inkomens:

Action bevindt zich precies in het hart van deze trend. Het bedrijf biedt producten tegen zeer lage prijzen, zonder dat de kwaliteit als onvoldoende wordt ervaren. Hierdoor spreekt het een brede doelgroep aan, van prijsbewuste gezinnen tot consumenten die simpelweg slim willen inkopen.

De markt zelf is groot en gefragmenteerd. In tegenstelling tot bijvoorbeeld de supermarktsector, waar enkele grote spelers domineren, bestaat de non food retailmarkt uit een groot aantal kleinere en middelgrote ketens. Veel van deze bedrijven opereren lokaal of nationaal en slagen er niet in om hun model internationaal op te schalen. Dit biedt kansen voor een partij zoals Action, die juist sterk is in standaardisatie en internationale expansie.

De groei van de markt ligt in veel Europese landen op hoge enkelcijferige percentages, met uitschieters richting dubbele cijfers in bepaalde regio’s. Deze groei wordt niet alleen gedreven door nieuwe winkels, maar ook door een verschuiving van bestedingen. Consumenten kopen steeds vaker bij discounters in plaats van bij traditionele retailers.

Action heeft in meerdere landen een sterke positie opgebouwd. In Nederland en België behoort het tot de meest bezochte winkels. In Frankrijk, de grootste markt, heeft het bedrijf in relatief korte tijd een zeer groot netwerk opgebouwd. Ondanks recente druk op de like for like groei blijft het marktaandeel daar toenemen, omdat concurrenten nog zwakker presteren.

De penetratiegraad van Action:

In Duitsland, een van de grootste retailmarkten van Europa, is Action nog volop aan het uitbreiden. Hier ligt nog een enorme groeikans, omdat de markt groot is en het concept goed aansluit bij de lokale consument. Ook in landen zoals Italië, Spanje en Polen is er nog veel ruimte voor verdere expansie.

De concurrentie in deze markt komt uit verschillende hoeken. Aan de ene kant zijn er fysieke discounters zoals TEDi, Pepco en Normal. Deze bedrijven hebben vergelijkbare winkelconcepten, maar missen vaak de schaal en efficiëntie van Action. Daardoor zijn hun marges lager en is het moeilijker om dezelfde prijsstelling vol te houden.

Aan de andere kant zijn er online spelers, met name uit China. Platforms zoals Temu en AliExpress bieden producten tegen extreem lage prijzen en vormen een groeiende concurrentie. Toch is de overlap met Action minder groot dan het op het eerste gezicht lijkt. Online winkelen mist de directe ervaring en het verrassingselement van een fysieke winkel. Daarnaast speelt vertrouwen in productkwaliteit en levertijd een belangrijke rol.

Wat Action onderscheidt in deze markt is de combinatie van schaal, prijs en winkelervaring. Het bedrijf heeft een model ontwikkeld dat niet alleen goedkoop is, maar ook aantrekkelijk en dynamisch. Dit maakt het lastig voor concurrenten om direct te concurreren.

Daarnaast zorgt de groei van Action zelf voor een versterkend effect. Hoe meer winkels het bedrijf opent, hoe efficiënter de logistiek wordt en hoe sterker de inkooppositie. Dit leidt tot lagere kosten en scherpere prijzen, wat weer leidt tot meer klanten en verdere groei.

De markt waarin Action opereert biedt dus nog aanzienlijke groeikansen. De combinatie van structurele trends en een sterke positie maakt dat het bedrijf nog lang niet aan zijn plafond zit.

De moat van Action

De kracht van Action zit niet alleen in groei of lage prijzen, maar vooral in de structurele voordelen die het bedrijf heeft opgebouwd ten opzichte van concurrenten. Deze voordelen vormen samen de economische moat, oftewel de beschermingswal die het bedrijf beschermt tegen concurrentie. In het geval van Action is deze moat diep en breed, en vooral gebaseerd op schaal, efficiëntie en eenvoud.

Het belangrijkste voordeel is schaal. Met duizenden winkels verspreid over Europa koopt Action enorme volumes in. Dit geeft het bedrijf een sterke onderhandelingspositie richting leveranciers. Hoe groter de volumes, hoe lager de prijs per product. Dit lijkt logisch, maar het effect is enorm. Kleine verschillen in inkoopprijs maken een groot verschil in een model dat draait op lage marges en hoge volumes.

Daarnaast zorgt schaal ervoor dat vaste kosten over meer winkels kunnen worden verdeeld. Denk aan logistiek, IT-systemen en management. Hierdoor dalen de kosten per winkel naarmate het netwerk groeit. Dit creëert een vliegwieleffect waarbij groei leidt tot lagere kosten, wat weer leidt tot lagere prijzen en meer groei.

Het businessmodel van Action:

Een tweede belangrijk element van de moat is het logistieke netwerk. Action heeft een sterk gestandaardiseerd distributiesysteem opgebouwd dat gericht is op efficiëntie en snelheid. Distributiecentra zijn strategisch geplaatst en bevoorraden winkels volgens vaste processen. Dit zorgt ervoor dat producten snel en goedkoop van leverancier naar winkel gaan.

Deze logistieke efficiëntie is moeilijk te kopiëren. Het vergt jaren van investeringen, ervaring en schaal om een dergelijk systeem op te bouwen. Nieuwe concurrenten kunnen dit niet eenvoudig repliceren, waardoor Action een structureel voordeel heeft.

Het assortiment speelt ook een belangrijke rol. Door een groot deel van het aanbod continu te laten wisselen, creëert Action een unieke winkelervaring. Klanten weten dat het aanbod tijdelijk is en dat producten snel kunnen verdwijnen. Dit stimuleert impulsaankopen en verhoogt de omloopsnelheid van de voorraad.

Het assortiment van Action:

Deze hoge omloopsnelheid is op zichzelf weer een voordeel. Producten blijven kort in het magazijn en op de winkelvloer, waardoor minder kapitaal vastzit in voorraden. Dit draagt bij aan de sterke kasstroom en maakt het model efficiënter.

Een ander belangrijk aspect is de eenvoud van het concept. Action heeft zijn winkels, processen en assortiment sterk gestandaardiseerd. Dit betekent dat nieuwe winkels snel en relatief goedkoop kunnen worden geopend. Er is weinig maatwerk nodig per land of regio, wat de expansie versnelt en risico’s verlaagt.

Ook het merk speelt een rol in de moat. Action staat bekend om lage prijzen en verrassende producten. Dit zorgt voor een sterke positie in het hoofd van de consument. Klanten weten wat ze kunnen verwachten en komen regelmatig terug. Deze herhaalbezoeken zijn essentieel voor het succes van het model.

Wat Action extra sterk maakt, is dat al deze elementen elkaar versterken. Schaal leidt tot betere inkoopprijzen, wat leidt tot lagere prijzen voor klanten. Lagere prijzen trekken meer klanten, wat leidt tot hogere volumes en dus nog meer schaal. Dit vliegwiel maakt het steeds moeilijker voor concurrenten om bij te blijven.

Daarnaast heeft Action een cultuur van discipline. Het bedrijf is zeer strikt in zijn inkoop en prijsstelling. Producten worden alleen ingekocht als ze tegen de juiste prijs verkocht kunnen worden. Dit voorkomt dat marges onder druk komen te staan en zorgt voor consistentie in het model.

De overgang naar de Verenigde Staten en de risico’s

Een van de meest interessante ontwikkelingen rondom Action is de mogelijke uitbreiding naar de Verenigde Staten. Voor een bedrijf dat al zeer succesvol is in Europa, lijkt dit een logische volgende stap. De Amerikaanse markt is immers vele malen groter dan de Europese en biedt in theorie enorme groeikansen. Toch is deze stap allesbehalve vanzelfsprekend en brengt zij aanzienlijke risico’s met zich mee.

De aantrekkingskracht van de Verenigde Staten zit vooral in de omvang en koopkracht. Amerikaanse consumenten besteden gemiddeld meer dan Europese consumenten, wat betekent dat de potentiële omzet per winkel hoger kan liggen. Daarnaast is de retailmarkt daar extreem groot en divers, met ruimte voor nieuwe concepten die zich weten te onderscheiden.

De uitbreiding naar de VS:

Volgens het management van 3i en Action bestaat er op dit moment geen directe equivalent van het Action-model in de Verenigde Staten. Er zijn wel discountketens zoals dollar stores, maar deze verschillen in assortiment en positionering. Ook grote spelers zoals Walmart en Costco opereren in een ander segment. Dit suggereert dat Action mogelijk een niche kan vullen die nog niet volledig bezet is.

Toch betekent het ontbreken van een directe concurrent niet automatisch dat succes gegarandeerd is. De Amerikaanse retailmarkt is berucht om zijn intensiteit. Concurrentie is hevig, consumentenverwachtingen liggen hoog en operationele complexiteit is aanzienlijk groter dan in Europa.

Een van de grootste uitdagingen ligt in het aanpassen van het concept aan de lokale markt. Consumentengedrag in de Verenigde Staten verschilt op belangrijke punten van Europa. Denk aan voorkeuren in producten, winkelgedrag en prijsperceptie. Action zal een deel van zijn assortiment moeten aanpassen om relevant te blijven voor de Amerikaanse consument.

Daarnaast speelt logistiek een cruciale rol. De Verenigde Staten zijn geografisch veel groter, wat betekent dat distributie complexer en duurder is. Het opzetten van een efficiënt netwerk van distributiecentra en transportlijnen vergt tijd, kapitaal en ervaring. In Europa heeft Action dit systeem over tientallen jaren opgebouwd. In de VS moet dit vanaf nul worden ontwikkeld.

Ook de kostenstructuur ligt hoger. Arbeid, huur en investeringen in winkels zijn in veel delen van de Verenigde Staten duurder dan in Europa. Dit kan druk zetten op de marges, vooral in de beginfase wanneer schaalvoordelen nog beperkt zijn.

Een ander belangrijk risico is de initiële investering. Action heeft aangegeven dat het tussen de 350 en 400 miljoen dollar wil investeren in de opstartfase. Dit bedrag omvat onder andere het opzetten van een organisatie, het openen van winkels en het bouwen van een distributiecentrum. Hoewel dit relatief klein is ten opzichte van de totale winst van Action, blijft het een investering zonder garantie op succes.

Daarnaast is er het risico van merkbekendheid. In Europa is Action een gevestigde naam, maar in de Verenigde Staten begint het vanaf nul. Dit betekent dat er meer geïnvesteerd moet worden in marketing en klantacquisitie.

Toch is het belangrijk om ook de andere kant te zien. Het management kiest bewust voor een geleidelijke aanpak. In plaats van direct grootschalig uit te rollen, wil Action beginnen met een beperkt aantal winkels en leren wat wel en niet werkt. Deze aanpak verlaagt het risico en vergroot de kans op succes op de lange termijn.

De potentiële beloning is groot. Als Action erin slaagt om zijn model succesvol te implementeren in de Verenigde Staten, opent dat een markt die vele malen groter is dan Europa. Dit zou de groeicurve van het bedrijf aanzienlijk kunnen verlengen.

Samengevat is de uitbreiding naar de Verenigde Staten een klassieke asymmetrische kans. De downside is relatief beperkt in verhouding tot de totale winst van het bedrijf, terwijl de upside enorm kan zijn. Voor beleggers betekent dit dat succes in de VS een belangrijke extra groeimotor kan worden, maar dat falen geen existentiële bedreiging vormt voor het huidige businessmodel.

Financiën en waardering

De financiële kracht van 3i Group is een van de belangrijkste redenen waarom het bedrijf zo aantrekkelijk is voor lange termijn beleggers. In tegenstelling tot veel andere private equity partijen, die vaak zwaar leunen op schulden en cyclische markten, heeft 3i een relatief conservatief financieel profiel. Dit zorgt voor stabiliteit en flexibiliteit, zelfs in onzekere economische tijden.

Een goed startpunt om naar te kijken is de balans. 3i beschikt over een sterke liquiditeitspositie en een lage schuldgraad. De verhouding tussen schuld en totale activa ligt op een laag niveau, wat betekent dat het bedrijf niet afhankelijk is van externe financiering om te blijven opereren of investeren. Dit geeft rust en maakt het mogelijk om kansen te benutten wanneer markten onder druk staan.

De balans van 3I:

De kasstromen van 3i worden grotendeels gedreven door de onderliggende bedrijven in de portefeuille. Action speelt hierin veruit de grootste rol. Het bedrijf genereert jaarlijks miljarden aan omzet en een zeer sterke operationele kasstroom. Een deel hiervan wordt uitgekeerd aan 3i in de vorm van dividend. Deze kasstromen vormen de basis voor nieuwe investeringen, schuldafbouw en uitkeringen aan aandeelhouders.

Wat 3i bijzonder maakt, is de manier waarop waarde wordt gemeten. In plaats van traditionele winstcijfers ligt de focus op de groei van de intrinsieke waarde, ook wel de Net Asset Value genoemd. Dit is de totale waarde van alle deelnemingen minus schulden, gedeeld door het aantal aandelen. Voor investeringsmaatschappijen is dit de belangrijkste maatstaf.

De groei van de NAV bij 3i is indrukwekkend. Over de afgelopen jaren is deze met dubbele cijfers per jaar toegenomen. Deze groei wordt grotendeels gedreven door Action, maar ook andere investeringen dragen bij. Dit laat zien dat de portefeuille breder is dan alleen één succesverhaal, al blijft Action dominant.

De winstgevendheid van 3i wordt beïnvloed door herwaarderingen van deelnemingen. Wanneer de waarde van een bedrijf stijgt, wordt dit direct zichtbaar in de resultaten. Dit kan zorgen voor schommelingen in de gerapporteerde winst, maar zegt minder over de onderliggende kwaliteit van het bedrijf. Daarom is het belangrijk om te focussen op de lange termijn trend in NAV.

Een andere belangrijke factor is de return on invested capital. Hoewel deze lastig exact te berekenen is voor een private equity partij, geven de gerealiseerde rendementen een goed beeld. Veel investeringen van 3i leveren rendementen op die ruim boven het marktgemiddelde liggen. Dit is een teken van sterke kapitaalallocatie en discipline.

De hoge ROIC:

Wat betreft kapitaalallocatie hanteert 3i een gebalanceerde aanpak. Het bedrijf investeert in nieuwe kansen, maar keert ook kapitaal uit aan aandeelhouders via dividend. Het dividendrendement ligt rond de twee procent en groeit mee met de kasstromen. Daarnaast kan 3i ervoor kiezen om eigen aandelen in te kopen wanneer de waardering aantrekkelijk is.

De waardering van 3i is anders dan die van een traditioneel bedrijf. In plaats van te kijken naar koers-winstverhoudingen, wordt meestal gekeken naar de verhouding tussen de beurskoers en de NAV. Historisch gezien handelde 3i vaak met een premie op de NAV. Dit betekent dat beleggers bereid waren meer te betalen dan de boekwaarde van de onderliggende activa.

Recent is deze premie echter gedaald. Waar deze eerder opliep tot hoge niveaus, ligt deze nu rond de twintig procent of lager. Dit kan verschillende oorzaken hebben, zoals onzekerheid rond de groei van Action, macro-economische factoren of simpelweg veranderend marktsentiment.

Voor beleggers kan dit juist interessant zijn. Als de onderliggende waarde blijft groeien en de premie weer toeneemt, kan dit zorgen voor extra rendement. Tegelijkertijd is het belangrijk om te beseffen dat de premie ook verder kan dalen, wat druk kan zetten op de koers.

Als we kijken naar de impliciete waardering van Action binnen 3i, lijkt deze relatief conservatief. Vergeleken met beursgenoteerde retailers met vergelijkbare of lagere groei, wordt Action tegen een lagere multiple gewaardeerd. Dit suggereert dat er ruimte is voor verdere waardestijging, bijvoorbeeld bij een eventuele beursgang in de toekomst.

Daarnaast is het interessant om te kijken naar de vrije kasstroom. Action genereert een sterke vrije kasstroom, zelfs na investeringen in nieuwe winkels. Dit maakt het mogelijk om zowel te blijven groeien als kapitaal uit te keren. Voor 3i betekent dit een stabiele en groeiende inkomstenbron.

De combinatie van sterke kasstromen, hoge groei en een relatief conservatieve waardering maakt de financiële positie van 3i aantrekkelijk. Het bedrijf heeft de middelen om te blijven investeren, risico’s op te vangen en aandeelhouders te belonen.

Toch zijn er ook aandachtspunten. De afhankelijkheid van Action betekent dat een vertraging in groei of een daling in waardering een grote impact kan hebben op de NAV. Daarnaast kunnen veranderingen in rente en economische omstandigheden invloed hebben op waarderingen binnen de portefeuille.

Samengevat staat 3i er financieel zeer sterk voor. De balans is solide, de kasstromen zijn robuust en de waardering lijkt, zeker na de recente daling in premie, aantrekkelijker dan in het verleden. Voor beleggers die geloven in de lange termijn groei van Action en de discipline van 3i, biedt dit een interessante uitgangspositie.

Action, wat voor beleggers?

3i Group is in de afgelopen jaren uitgegroeid tot een van de meest opvallende investeringsmaatschappijen van Europa. Waar veel private equity partijen afhankelijk zijn van timing en marktcycli, heeft 3i een model opgebouwd dat draait om lange termijn waardecreatie. De combinatie van permanent kapitaal, discipline in investeringen en een focus op kwaliteit heeft geleid tot een indrukwekkend trackrecord.

De kern van dit succes ligt zonder twijfel bij Action. Deze retailer heeft zich ontwikkeld tot een uitzonderlijk sterke groeimachine, met een schaalbaar model, hoge kasstromen en een duidelijke positionering in een groeiende markt. De combinatie van lage prijzen, een wisselend assortiment en operationele efficiëntie maakt het bedrijf uniek en moeilijk te kopiëren. Zolang Action blijft groeien zoals het de afgelopen jaren heeft gedaan, blijft het de motor achter de waardestijging van 3i.

Tegelijkertijd is het belangrijk om de afhankelijkheid van Action niet te onderschatten. Meer dan zestig procent van de waarde van 3i komt voort uit één bedrijf. Dat is een kracht zolang alles goed gaat, maar vergroot ook de impact van eventuele tegenvallers. Factoren zoals economische omstandigheden, concurrentie of een minder succesvolle expansie naar nieuwe markten kunnen invloed hebben op de groei.

De mogelijke uitbreiding naar de Verenigde Staten voegt een extra dimensie toe. Het biedt enorme kansen, maar brengt ook onzekerheden met zich mee. De manier waarop 3i en Action deze stap aanpakken, voorzichtig en gefaseerd, laat zien dat risico’s serieus worden genomen.

Op het gebied van waardering lijkt 3i momenteel aantrekkelijker dan in het recente verleden. De premie op de intrinsieke waarde is gedaald, terwijl de onderliggende prestaties sterk blijven. Dit creëert een situatie waarin beleggers mogelijk instappen tegen een gunstigere verhouding tussen risico en rendement.

Uiteindelijk draait de investering in 3i om vertrouwen in twee dingen. Het eerste is de kracht en het groeipotentieel van Action. Het tweede is de discipline van 3i als kapitaalallocator. Als beide overeind blijven, heeft 3i alles in zich om ook in de komende jaren een sterke compounder te blijven.