Warren Buffett is jaloers op de concurrentievoordelen van dit bedrijf - Deepdive Spotify

- Davey Groeneveld

- 5 apr

- 10 minuten om te lezen

In het kort:

Spotify behoudt zijn wereldwijde marktleiderschap met een aandeel van 31,7% en 751 miljoen actieve gebruikers.

De onderneming realiseerde in 2025 een recordwinst door een succesvolle focus op margeverbetering en kostenefficiëntie.

Analisten hanteren een overwegend koopadvies met een gemiddeld koersdoel dat 29,48% boven de huidige koers ligt.

Spotify is opgericht in het jaar 2006 in Stockholm door Daniel Ek en Martin Lorentzon. Het bedrijf lanceerde zijn innovatieve streamingplatform officieel in 2008 als een antwoord op de groeiende piraterij binnen de muziekindustrie. De onderneming heeft sindsdien de manier waarop mensen wereldwijd media consumeren fundamenteel veranderd. Tegenwoordig fungeert het platform als een digitale brug tussen artiesten en miljoenen luisteraars over de hele wereld.

De kernactiviteit van de organisatie bestaat uit het aanbieden van een uitgebreide audio-streamingdienst. Gebruikers hebben hiermee direct toegang tot een enorme bibliotheek met muziek, podcasts en audioboeken. Het verdienmodel rust op twee belangrijke pijlers, namelijk betaalde abonnementen en inkomsten uit advertenties. Door slimme algoritmes en gepersonaliseerde afspeellijsten weet de dienst gebruikers langdurig aan zich te binden. Dit zorgt voor een stabiele stroom aan data en interactie op het platform.

Op 3 april 2018 koos Spotify voor een opvallende beursgang via een directe notering aan de New York Stock Exchange. In plaats van een traditionele methode werden er geen nieuwe aandelen uitgegeven om kapitaal op te halen. Bestaande aandeelhouders kregen hierdoor direct de mogelijkheid om hun belangen op de openbare markt te verhandelen. Deze stap markeerde een belangrijk moment voor techbedrijven die een alternatieve route naar de publieke markt zochten. De marktwaarde van de streaminggigant steeg hierdoor aanzienlijk in de jaren na de beursgang.

De financiële prestaties op de beurs laten de laatste tijd echter een uitdagend beeld zien voor investeerders. Sinds het begin van dit kalenderjaar is de koers van het aandeel met 15,0% gedaald. Wanneer we kijken naar de prestaties ten opzichte van exact een jaar geleden, zien we een daling van 6,0%. Analisten wijzen vaak op de felle concurrentie en de druk op de winstmarges binnen de sector. Toch blijft de sterke groei van het aantal abonnees een belangrijk focuspunt voor de lange termijn.

Koersverloop van afgelopen jaren:

Het Verdienmodel

Het verdienmodel van Spotify is de afgelopen jaren getransformeerd van een eenvoudige muziekdienst naar een breed audio-ecosysteem. Door een slimme combinatie van gratis en betaalde diensten weet de onderneming een enorme wereldwijde gebruikersbasis te monetariseren. Deze strategie rust op twee commerciële hoofdpijlers die elkaar versterken en zorgen voor een continue stroom van inkomsten. Terwijl de markt voor streaming volwassen wordt, richt de organisatie zich steeds meer op het optimaliseren van de marges binnen deze verschillende segmenten.

Productaanbod

Het aanbod is inmiddels veel breder dan alleen de miljoenen muzieknummers die voorheen de kern vormden. Gebruikers hebben tegenwoordig toegang tot een gigantisch aanbod aan podcasts, variërend van onafhankelijke makers tot exclusieve producties. Daarnaast is de integratie van audioboeken een belangrijke groeipijler geworden, waarbij Premium-gebruikers in geselecteerde markten een vast aantal uren aan luisterplezier per maand krijgen.

Naast audio-content experimenteert het platform volop met visuele extra's, zoals de recente uitrol van muziekvideo’s in meer dan 100 markten. Deze verbreding naar video en interactieve functies, zoals door kunstmatige intelligentie aangestuurde afspeellijsten, moet de betrokkenheid van de luisteraar verhogen. Door al deze verschillende vormen van media in één app aan te bieden, probeert het bedrijf de centrale plek te worden voor alle audiobehoeften van de moderne consument.

De kostenstructuur van de organisatie wordt grotendeels bepaald door de afdrachten aan de muziekindustrie en andere contentmakers. In het jaar 2025 keerde het bedrijf meer dan $11 miljard uit aan de muziekindustrie, de grootste jaarlijkse betaling in de geschiedenis van het platform. Deze betalingen worden berekend op basis van complexe royalty-structuren waarbij onafhankelijke artiesten en labels inmiddels verantwoordelijk zijn voor de helft van het totale bedrag.

Omzetsegmenten

Het Premium-segment is de grootste drijfveer achter de totale omzet en richt zich op gebruikers die bereid zijn te betalen voor een ononderbroken ervaring. Voor een vast maandelijks bedrag krijgen abonnees toegang tot advertentievrije muziek, de mogelijkheid om nummers offline te beluisteren en onbeperkte skips. Dit segment profiteert direct van periodieke prijsverhogingen en de groei van het aantal abonnees in volwassen markten zoals Noord-Amerika en Europa.

Binnen de Premium-tak wordt de winstgevendheid beïnvloed door de balans tussen abonnementsinkomsten en de kosten voor muziekrechten en nieuwe diensten zoals audioboeken. In het vierde kwartaal van 2025 bedroeg de brutomarge in dit segment 34,8%. Hoewel de gemiddelde omzet per gebruiker (ARPU) soms onder druk staat door valutawisselingen, blijft dit segment de stabiele motor voor de kasstroom van het bedrijf.

Het Ad-Supported-segment fungeert als een belangrijke instaproute voor nieuwe gebruikers en genereert inkomsten via advertenties tussen de audio-opnames door. Dit segment is essentieel voor de groei in opkomende markten waar de bereidheid om te betalen voor abonnementen lager ligt. Het biedt een gratis alternatief voor luisteraars, terwijl het tegelijkertijd een waardevol platform vormt voor adverteerders om een wereldwijd publiek te bereiken.

De transformatie van de advertentietak wordt gedreven door geautomatiseerde verkoopkanalen en de groei van het podcast-netwerk. Hoewel de inkomsten uit advertenties volatieler kunnen zijn dan abonnementsgelden, zag het bedrijf in het laatste kwartaal van 2025 een sterke verbetering van de marges in dit segment. De brutomarge voor de door advertenties ondersteunde diensten steeg naar 19,5%, mede dankzij een efficiëntere inzet van podcast-inventaris.

Gebruikers per segment:

Omzetverdeling

Wat betreft de totale omzetverdeling blijft de Premium-tak met afstand de belangrijkste bron van inkomsten voor de onderneming. In het vierde kwartaal van 2025 was dit segment verantwoordelijk voor €4,01 miljard van de totale omzet. Dit onderstreept de afhankelijkheid van loyale, betalende abonnees die zorgen voor een voorspelbare en groeiende omzetstroom van 8,0% op jaarbasis.

Het Ad-Supported-segment droeg in diezelfde periode €518 miljoen bij aan de totale resultaten. Hoewel dit bedrag kleiner is dan de Premium-omzet, is de strategische waarde groot vanwege de enorme omvang van de gratis gebruikersgroep van 476 miljoen mensen. De verdeling laat zien dat het bedrijf erin slaagt om via beide kanalen aanzienlijke waarde te creëren, waarbij de groei van de advertentietak cruciaal is voor de winstgevendheid op de lange termijn.

Meest Recente Resultaten

De meest recente kwartaalcijfers over het vierde kwartaal van 2025 laten een indrukwekkende groei zien die de verwachtingen van veel analisten overtrof. De totale omzet steeg naar €4,53 miljard, wat een groei van 6,0% op jaarbasis betekent, terwijl het operationeel resultaat uitkwam op een recordhoogte van €2,20 miljard. Vooral de stijging van het aantal maandelijkse actieve gebruikers naar 751 miljoen was sterker dan voorzien, een toename van 11,0% vergeleken met het jaar ervoor. Deze positieve verrassing in gebruikersgroei en winstgevendheid zorgde voor een versterkt vertrouwen in de marktpositie van het bedrijf.

Het management toonde zich tijdens de presentatie van de resultaten zeer tevreden over de koers die de onderneming vaart. Daniel Ek benadrukte dat 2025 een transformatiejaar was waarin de focus verschoof van pure groei naar een gezonde balans tussen expansie en winstgevendheid. De directie gaf aan dat de investeringen in nieuwe contentvormen en technologieën hun vruchten beginnen af te werpen. Er werd met name gewezen op de efficiëntieverbeteringen binnen de organisatie, waardoor de kosten beter onder controle zijn gehouden terwijl de innovatiekracht hoog bleef.

Meest Recente Resultaten:

De uitvoering van de strategie richtte zich het afgelopen jaar op het verhogen van de waarde voor zowel gebruikers als adverteerders. Door de uitrol van nieuwe abonnementstypes en de focus op de 'Loud & Clear' strategie voor eerlijke vergoedingen, heeft het platform zijn ecosysteem verder versterkt. Ook de integratie van geavanceerde personalisatie door middel van kunstmatige intelligentie heeft geleid tot een hogere retentie onder de 290 miljoen Premium-abonnees. De strategische verschuiving naar een breder audio-aanbod met video en audioboeken heeft de afhankelijkheid van louter muziekrechten succesvol verminderd.

Voor het komende eerste kwartaal van 2026 zijn de verwachtingen optimistisch gestemd, met een geprojecteerde verdere groei van het aantal gebruikers naar 766 miljoen. De onderneming verwacht dat de brutomarge zal blijven stijgen richting de 31,8% dankzij de schaalvoordelen in de advertentietak en het groeiende aandeel van podcasts. Voor het volledige jaar 2026 ligt de focus op het handhaven van de sterke vrije kasstroom, die in 2025 al een recordhoogte van €2,87 miljard bereikte. Analisten kijken hierbij nauwlettend naar de aangekondigde 'Investor Day' in mei, waar de langetermijnvisie verder zal worden toegelicht.

Ten aanzien van de kapitaalallocatie blijft het beleid van de organisatie gericht op het herinvesteren in groei en het versterken van de balans. Hoewel de vrije kasstroom aanzienlijk is gegroeid, heeft het bedrijf op dit moment geen plannen voor het uitkeren van dividend aan de aandeelhouders. De focus ligt primair op het behouden van een sterke liquiditeitspositie, die eind 2025 op €9,50 miljard aan liquide middelen stond. Eventuele aandeleninkoopprogramma’s worden per kwartaal geëvalueerd, maar de huidige prioriteit ligt bij strategische investeringen die de marktpositie op de lange termijn verder kunnen uitbouwen.

Verwatering:

Concurrentievoordelen

Hoewel de markt voor audiostreaming verzadigd lijkt, beschikt de onderneming over diepgaande concurrentievoordelen die een sterke verdedigingslinie vormen. Het belangrijkste fundament hiervan is de enorme hoeveelheid data die het platform dagelijks verzamelt over het luistergedrag van 751 miljoen gebruikers. Deze data worden ingezet voor superieure algoritmes die gepersonaliseerde afspeellijsten genereren, waardoor de relevantie voor de individuele gebruiker ongeëvenaard blijft. Dit zorgt voor een vliegwieleffect: hoe meer iemand luistert, hoe beter de aanbevelingen worden, wat de overstap naar een concurrent bemoeilijkt.

Een tweede cruciaal voordeel is het uitgebreide ecosysteem dat verder reikt dan enkel muziek. Door strategische investeringen in podcasts en audioboeken heeft de organisatie een 'one-stop-shop' voor audio gecreëerd. Dit vergroot niet alleen de tijd die gebruikers in de app doorbrengen, maar verlaagt ook de relatieve kosten voor content op de lange termijn. De integratie van verschillende mediavormen binnen één interface zorgt voor een hoge mate van gebruikersgemak en versterkt de merkloyaliteit wereldwijd.

Daarnaast speelt de schaalgrootte een vitale rol in de onderhandelingspositie van het bedrijf binnen de industrie. Als grootste onafhankelijke speler kan de organisatie gunstige voorwaarden afdwingen en innovatieve advertentiemodellen introduceren die voor kleinere partijen onbereikbaar zijn. De focus op technische innovatie, zoals de inzet van kunstmatige intelligentie voor stemvertalingen in podcasts, zorgt ervoor dat het platform technologisch voorop blijft lopen. Deze voortdurende vernieuwing trekt zowel nieuwe makers als luisteraars aan naar het platform.

Tot slot vormt de sterke merkidentiteit een barrière voor toetreding van nieuwe spelers. De term 'Spotify' is in veel markten synoniem geworden voor het streamen van muziek, vergelijkbaar met hoe men 'googelen' gebruikt voor zoeken op internet. Deze organische naamsbekendheid resulteert in lagere marketingkosten voor het werven van nieuwe klanten in vergelijking met opkomende diensten. Het vermogen om een wereldwijde cultuur rondom muziekontdekking te bouwen, geeft de onderneming een unieke emotionele connectie met haar gebruikersbasis.

Concurrentie

Ondanks deze dominante positie is de concurrentie van kapitaalkrachtige techreuzen aanzienlijk. Apple Music is momenteel de grootste directe uitdager met een marktaandeel van circa 12,6%, waarbij zij profiteren van de diepe integratie in het eigen hardware-ecosysteem. Ook Amazon Music en YouTube Music hebben elk een aandeel van ongeveer 10,0% en gebruiken hun bestaande klantrelaties via respectievelijk Prime-abonnementen en videoplatforms om luisteraars te binden. In China is Tencent Music de leidende kracht met een aandeel van 15,0%, wat de mondiale marktverhoudingen verder fragmenteert.

Marktaandeel

In de wereldwijde muziekstreamingmarkt is Spotify per begin 2026 de absolute marktleider met een aandeel van ongeveer 31,7%. Dit percentage is indrukwekkend consistent gebleven, ondanks de felle strijd om de gunst van de consument. Het bedrijf slaagde erin om in het afgelopen jaar 76 miljoen nieuwe gebruikers aan zich te binden, wat het totaal op 751 miljoen actieve luisteraars brengt. Deze groei onderstreept dat de organisatie nog steeds terrein wint, zelfs in markten die al grotendeels zijn ontsloten.

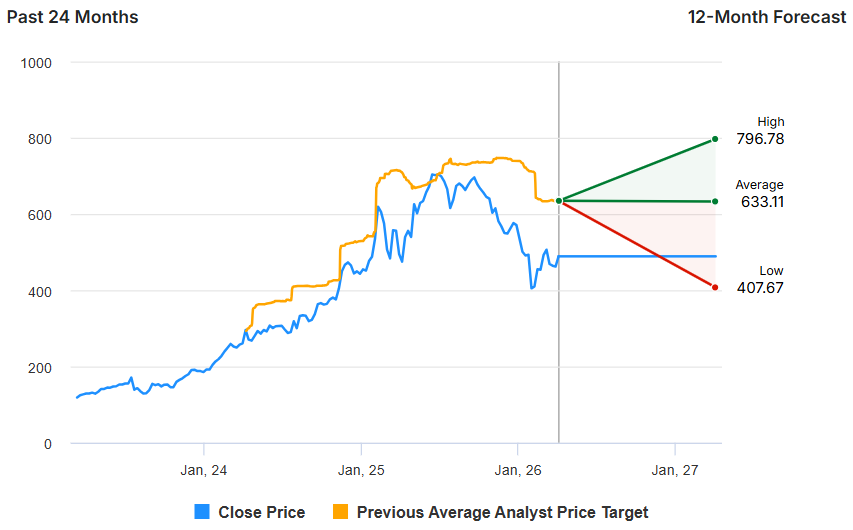

De verdeling van de abonnees laat zien dat 290 miljoen mensen inmiddels kiezen voor een betaald Premium-abonnement, terwijl 476 miljoen gebruikers de gratis variant met advertenties gebruiken. Deze enorme basis zorgt voor een stabiel marktaandeel van circa 32,0% van alle streamingabonnees wereldwijd. Analisten wijzen op de sterke positie in de 'Rest of World' regio als de belangrijkste motor achter deze aanhoudende dominantie. Met een consensus van "Sterk Kopen" en koersdoelen boven de €550, blijft het vertrouwen in het behoud van dit marktaandeel onder experts zeer hoog.

Waardering

De waardering van het aandeel is de afgelopen periode aanzienlijk gecorrigeerd, wat een realistischer instappunt voor beleggers heeft gecreëerd. Waar de koers-winstverhouding (P/E ratio) op 30 juni 2025 nog op een uiterst hoog niveau van 154,15 stond, is deze inmiddels fors afgekomen naar 40,20. Deze daling van de waarderingsmultiples suggereert dat de markt een groot deel van de eerdere oververhitting heeft weggepoetst. De Forward P/E is in dezelfde periode gedaald van 70,42 naar 33,22, wat duidt op een gezondere verhouding tussen de beursprijs en de verwachte winstgevendheid.

Ook de totale marktwaarde van de onderneming laat een duidelijke krimp zien ten opzichte van de pieken eerder in het jaar. De marktkapitalisatie bereikte op 31 maart 2025 een hoogtepunt van $157,90 miljard, maar is inmiddels teruggevallen naar $100,67 miljard. Deze beweging is ook zichtbaar in de ondernemingswaarde (Enterprise Value), die afnam van $151,09 miljard naar $91,96 miljard. Hoewel dit een aanzienlijk verlies aan beurswaarde betekent, zorgt het voor een waardering die beter in lijn ligt met de fundamentele resultaten van het afgelopen kwartaal.

De huidige cijfers tonen aan dat de speculatieve premie grotendeels uit het aandeel is verdwenen. Met een Forward P/E van 33,22 handelt het bedrijf nu zelfs onder het waarderingsniveau van eind 2024, toen deze ratio nog op 46,30 lag. Deze daling, gecombineerd met de sterke winstgroeiprognoses voor de komende jaren, kan door analisten worden gezien als een teken van een meer volwassen en stabiele beleggingscase. De markt lijkt hiermee de focus te hebben verlegd van ongetemde groei naar een houdbare waardering op basis van de werkelijke winstgeneratie.

Visie van Analisten

Het sentiment onder analisten over de toekomst van het aandeel is overwegend positief, wat blijkt uit de brede consensus van 39 experts. Van deze groep geven 34 analisten een koopadvies, terwijl 7 analisten het fonds op 'houden' hebben staan en niemand adviseert om de stukken te verkopen. Dit resulteert in een gemiddeld koersdoel van $633,11 voor de komende 12 maanden, wat een potentieel opwaarts effect van 29,48% suggereert ten opzichte van de huidige koers van $488,97. De schattingen lopen uiteen van een voorzichtige $407,67 tot zeer optimistische koersdoelen van bijna $797,00 per aandeel.

Lees ook: Europees Dividend ETF verslaat de markt

Diverse gerenommeerde financiële instellingen hebben onlangs hun verwachtingen naar boven bijgesteld of hun positieve visie bevestigd. Zo hanteren Citizens en UBS ambitieuze koersdoelen van respectievelijk $800,00 en $760,00, terwijl Benchmark eveneens vasthoudt aan een doelstelling van $760,00. Ook partijen als Jefferies en Baird tonen vertrouwen met koersdoelen van $650,00, wat 32,93% boven de huidige waarde ligt. Deze brede steun vanuit de professionele markt onderstreept het geloof in de verdere groei van de winstgevendheid en de succesvolle uitvoering van de langetermijnstrategie door de organisatie.

Gemiddelde koersverwachting voor de komende 12 maanden:

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.