Dit aandeel kan op 24 juni ontploffen: koopkans of valkuil na 250% rally?

- Arne Verheedt

- 4 uur geleden

- 5 minuten om te lezen

In het kort:

De kwartaalcijfers van dit aandeel op 24 juni worden een belangrijke test voor de AI-geheugentrade.

De vraag naar DRAM, NAND en HBM blijft sterk, maar de koers heeft al extreem veel ingeprijsd.

Voor beleggers draait het nu vooral om marge, orderzichtbaarheid en de houdbaarheid van deze cyclus.

Via DEGIRO kunnen beleggers wereldwijd beleggen in duizenden aandelen en ETF’s, met toegang tot 50 internationale beurzen tegen lage tarieven.

Vandaag wil ik graag Micron bespreken, juist omdat dit aandeel inmiddels bijna te hard is gestegen om nog rustig naar te kijken. Dat klinkt vreemd, want meestal word ik voorzichtiger wanneer een koers in korte tijd honderden procenten hoger staat. Toch is dit precies het soort situatie waarin beleggers niet alleen naar de grafiek mogen kijken. De vraag is niet of Micron goedkoop was. De vraag is of de markt de kracht van deze nieuwe geheugencyclus nog steeds onderschat.

Micron Technology rapporteert op 24 juni de cijfers over het derde kwartaal van zijn gebroken boekjaar. Dat is geen gewone kwartaalupdate. De markt wil weten of de enorme vraag naar geheugen voor AI-datacenters nog altijd harder groeit dan het aanbod. Als dat zo is, kan de winstverwachting opnieuw omhoog. Als de toon ook maar iets minder sterk wordt, is de kans op een scherpe terugval na zo'n rally net zo reëel.

Kwartaalcijfers op 24 juni worden bepalend voor het sentiment van Micron:

Aandeel kwartaalcijfers op 24 juni draaien om schaarste, niet om hype

Micron maakt geheugen- en opslagchips. DRAM wordt gebruikt als snel werkgeheugen in servers, pc's en vooral AI-systemen. NAND zit in opslag, zoals SSD's in datacenters. De meest besproken groeimotor is HBM, high bandwidth memory, een type geheugen dat onmisbaar is voor krachtige AI-chips.

Dat maakt Micron geen klassiek chipverhaal meer waarin beleggers alleen hopen op herstel in pc's of smartphones. De echte motor zit in datacenters. AI-modellen vragen steeds meer rekenkracht, maar ook steeds meer geheugenbandbreedte en opslag. Een dure AI-chip zonder voldoende geheugen is als een sportwagen met een smalle brandstofleiding: indrukwekkend, maar niet optimaal bruikbaar.

Wat mij vooral opvalt, is dat de markt Micron jarenlang behandelde als een cyclisch grondstoffenbedrijf in chipvorm. In slechte jaren zakken prijzen en marges weg. In goede jaren loopt iedereen achter dezelfde capaciteit aan. Deze keer is de cyclus anders van karakter, omdat klanten meerjarige leveringszekerheid willen. Dat geeft Micron meer zicht op vraag en prijs dan in oude geheugencycli gebruikelijk was.

DEGIRO is een van de grootste online brokers van Europa en biedt particuliere beleggers toegang tot 50 internationale beurzen tegen extreem lage tarieven. Via het bekroonde platform kun je eenvoudig beleggen in aandelen, ETF's, obligaties en duizenden andere financiële instrumenten. Een rekening openen duurt slechts enkele minuten, waarna je direct toegang hebt tot beleggingsmogelijkheden over de hele wereld.

De AI-investeringen zijn nog niet voorbij

De tweede reden waarom Micron interessant blijft, zit bij de grote technologiebedrijven. Hyperscalers zoals Alphabet, Microsoft, Amazon en Meta blijven enorme bedragen investeren in datacenters. Ook Nvidia wijst al langer op een markt waarin de totale AI-infrastructuuruitgaven nog fors kunnen doorgroeien.

Dat is belangrijk, want Micron verdient niet alleen aan de eerste golf van AI-servers. Elk nieuw datacenter heeft geheugen en opslag nodig. Als de bouw van AI-capaciteit langer doorgaat, blijft de vraag naar DRAM, NAND en HBM hoog. En zolang het aanbod krap blijft, hebben producenten meer prijszettingsmacht.

Micron profiteert van AI-uitgaven met sterke kwartaalomzet en winst:

Toch wil ik hier niet doen alsof dit zonder risico is. De hele AI-keten leunt op de aanname dat deze investeringen uiteindelijk voldoende rendement opleveren. Als grote cloudbedrijven hun kapitaaluitgaven later terugschroeven, kan de stemming in aandelen als Micron snel draaien. Dat risico hoort bij deze belegging en verdient meer aandacht dan in veel jubelende analyses te zien is.

Daarom vind ik de kwartaalcijfers van 24 juni zo belangrijk. Niet alleen omzet en winst tellen, maar vooral de opmerkingen over orderboeken, klantcontracten, prijzen en capaciteit. Een sterk kwartaal met voorzichtige vooruitzichten zou minder waardevol zijn dan een iets minder spectaculaire winst met duidelijke signalen dat de schaarste tot ver in 2027 aanhoudt.

Wie dit soort analyses nuttig vindt, merkt meteen waarom ik bij De Belegger graag verder kijk dan alleen de dagkoers. Leden krijgen toegang tot diepere aandelenanalyses, trainingen, portefeuille-updates, transacties en een community die helpt om kansen en risico's scherper te beoordelen. Met kortingscode WINST krijg je 50% korting.

Na 250% stijging is de waardering het moeilijkste deel

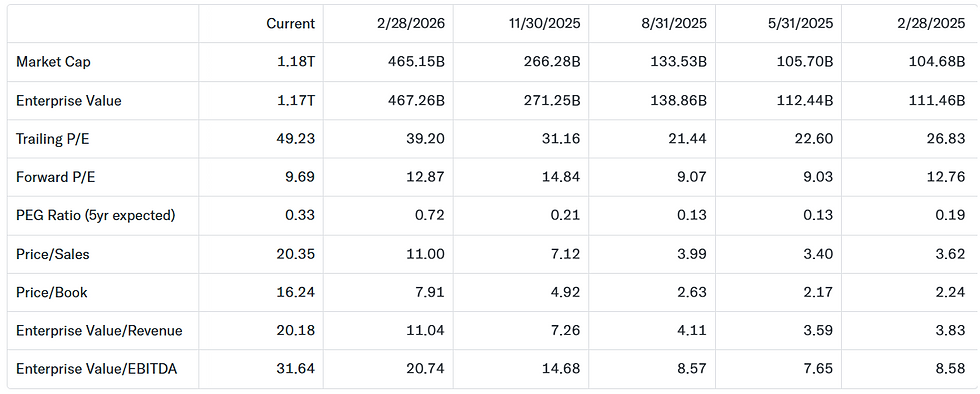

De grootste tegenstrijdigheid is dat Micron al hard gestegen is. Het aandeel staat al 250% hoger in 2026 met een marktwaarde van ongeveer 1,2 biljoen dollar.

Dat zijn cijfers waarbij ik automatisch twee keer kijk voordat ik nog over koopkansen begin.

Toch hoeft een sterke koersstijging op zichzelf geen einde van het verhaal te betekenen. Als de winstverwachtingen nog sneller stijgen dan de koers, kan een aandeel optisch duur lijken maar op toekomstige winst nog redelijk gewaardeerd zijn. Dat is precies de reden waarom Micron zo'n lastig aandeel is: de koers is spectaculair, maar de winsthefboom is dat ook.

De kernvraag is of beleggers Micron moeten waarderen als een tijdelijk oververhitte geheugenproducent of als een strategische leverancier voor de AI-infrastructuur. In het eerste geval is het aandeel kwetsbaar. In het tweede geval kan de markt nog steeds te laag zitten, zelfs na de rally.

Met een forward P/E van 9,69 lijkt het aandeel nog steeds goedkoop:

Wat ik van het aandeel vind

Micron is op dit moment geen rustig aandeel voor defensieve beleggers. Daarvoor is de koersbeweging te fel en de afhankelijkheid van AI-investeringen te groot. Maar inhoudelijk vind ik het aandeel interessanter dan de grafiek op het eerste gezicht doet vermoeden. Dit is niet zomaar een momentumverhaal, er zit echte schaarste, winstgroei en strategische relevantie achter.

Voor beleggers betekent dat vooral dat 24 juni een beoordelingsmoment wordt. Niet omdat één kwartaal alles beslist, maar omdat de markt wil weten of Micron de verwachtingen opnieuw kan optillen. Wie dit aandeel volgt, moet beseffen dat goed nieuws al deels in de prijs zit. Maar als de geheugenschaarste langer aanhoudt dan de markt durft te modelleren, kan zelfs een duur ogende koers nog te voorzichtig blijken.

Wat beleggers moeten weten:

Wanneer rapporteert Micron cijfers?

Micron rapporteert op 24 juni 2026 de cijfers over het derde kwartaal van zijn gebroken boekjaar.

Waarom is Micron zo gevoelig voor AI?

AI-datacenters hebben veel snel geheugen en opslag nodig. Daardoor profiteren DRAM, NAND en vooral HBM van de investeringsgolf.

Is Micron nu een koopadvies?

Micron oogt inhoudelijk sterk, maar de koers verwerkt al veel optimisme en kan fors bewegen.