Aandelen tip van de week: dit aandeel groeit 24% en wordt steeds interessanter

- Arne Verheedt

- 1 uur geleden

- 5 minuten om te lezen

In het kort:

Aandelen tip van de week: de omzet steeg in Q1 2026 met 24% naar 955 miljoen dollar.

De winstgevendheid verbetert snel, met 154 miljoen dollar aangepaste EBITDA en 489 miljoen dollar vrije kasstroom over twaalf maanden.

De waardering oogt redelijker dan vroeger, maar fintech-risico, concurrentie en margedruk blijven belangrijk.

Via DEGIRO kunnen beleggers wereldwijd beleggen in duizenden aandelen en ETF’s, met toegang tot 50 internationale beurzen tegen lage tarieven.

Het einde van de week betekent een nieuwe aandelen tip van de week. Deze keer valt mijn oog op Grab, een aandeel dat lang werd weggezet als een dure groeibelofte uit Zuidoost-Azië, maar waarvan de cijfers steeds moeilijker te negeren worden. 24% omzetgroei, sneller stijgende winstgevendheid en bijna een half miljard dollar aangepaste vrije kasstroom over de voorbije twaalf maanden: dat is geen klein herstel meer, maar een bedrijf dat duidelijk volwassener wordt.

Mijn conclusie is daardoor positiever dan een jaar geleden: Grab is nog altijd geen risicoloos aandeel, maar het beleggingsverhaal wordt sterker. Het bedrijf combineert ritten, bezorging, betalingen en financiële diensten in één app en begint eindelijk te laten zien dat schaal ook tot winst kan leiden. Voor beleggers is de vraag dus niet langer alleen of Grab hard kan groeien. De betere vraag is of de markt nog onderschat hoe winstgevend dit platform kan worden als die groei doorzet.

Grab combineert ritten, bezorging, betalingen en financiële diensten in één app:

Waarom deze aandelen tip van de week nu opvalt

Grab is actief in ritten, maaltijdbezorging, boodschappen, betalingen, leningen en digitale bankdiensten. Het bedrijf zit dus niet op één smal product, maar op dagelijkse transacties: mensen verplaatsen zich, bestellen eten, betalen, lenen of gebruiken de app als lokale marktplaats. Dat maakt het aandeel interessanter dan een klassieke taxi-app.

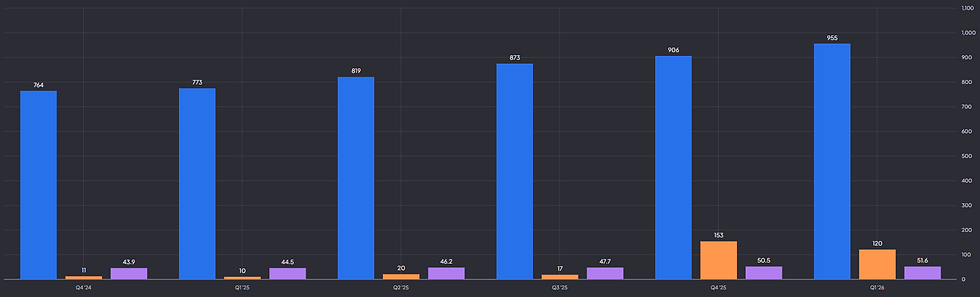

In het eerste kwartaal van 2026 groeide de omzet met 24% naar 955 miljoen dollar. De on-demand GMV, de totale transactiewaarde in mobiliteit en bezorging, steeg eveneens 24% naar 6,1 miljard dollar. Het aantal maandelijks transactieve gebruikers kwam uit op 51,6 miljoen, 16% meer dan een jaar eerder. Dat is belangrijk, want groei komt hier niet alleen uit prijsverhogingen, maar ook uit meer gebruikers en meer gebruik per klant.

GRAB omzet, winst en aantal maandelijkse transactieve gebruikers:

Wat zeggen de laatste kwartaalcijfers?

De sterke kant van de cijfers zit in de combinatie van omzetgroei en betere winstgevendheid. De aangepaste EBITDA steeg met 46% naar 154 miljoen dollar. De marge op die aangepaste EBITDA kwam uit op 16,2% van de omzet, tegenover 13,7% een jaar eerder. Dat is precies het soort operationele hefboom dat beleggers bij platformbedrijven willen zien.

De nettowinst bedroeg 120 miljoen dollar, maar daar zit ook een boekhoudkundige meevaller in door waardeveranderingen van financiële activa en verplichtingen. Ik zou daarom vooral kijken naar de onderliggende trend: hogere omzet, hogere aangepaste EBITDA en een aangepaste vrije kasstroom van 98 miljoen dollar in het kwartaal. Over de laatste twaalf maanden kwam die aangepaste vrije kasstroom uit op 489 miljoen dollar.

Per segment blijft bezorging de grootste omzetmotor, met 510 miljoen dollar omzet en 23% groei. Mobiliteit groeide 19% naar 337 miljoen dollar en blijft de winstmachine, met 198 miljoen dollar segment-EBITDA. Financiële diensten zijn kleiner, maar groeien harder: de omzet steeg 43% naar 107 miljoen dollar, terwijl de brutoleningenportefeuille met 130% opliep naar 1,44 miljard dollar.

Hoe duur is Grab na deze cijfers?

De waardering is minder extreem dan in de hypejaren. Rond een beurswaarde van ongeveer 13,5 miljard dollar en een ondernemingswaarde rond 9 miljard dollar betaalt de markt grofweg iets meer dan twee keer de verwachte omzet voor 2026, als je uitgaat van de omzetprognose van 4,04 tot 4,10 miljard dollar. Op aangepaste EBITDA voor 2026, waarvoor het management 700 tot 720 miljoen dollar verwacht, ligt de multiple rond 13 keer ondernemingswaarde.

Dat is niet spotgoedkoop, maar ook niet buitensporig voor een platform dat nog rond 20% omzetgroei verwacht. De kaspositie helpt. Grab had eind maart 6,9 miljard dollar bruto kasliquiditeit en 5,0 miljard dollar netto kasliquiditeit. Bovendien loopt er een aandeleninkoopprogramma van 500 miljoen dollar. Dat geeft het management ruimte, al wil ik bij dit soort bedrijven altijd zien dat buybacks niet vooral dienen om verwatering door aandelenbeloningen te maskeren.

Grab's waardering is minder extreem dan in de hypejaren:

DEGIRO is een van de grootste online brokers van Europa en biedt particuliere beleggers toegang tot 50 internationale beurzen tegen extreem lage tarieven. Via het bekroonde platform kun je eenvoudig beleggen in aandelen, ETF's, obligaties en duizenden andere financiële instrumenten. Een rekening openen duurt slechts enkele minuten, waarna je direct toegang hebt tot beleggingsmogelijkheden over de hele wereld.

Is de vergelijking met Uber terecht?

De vergelijking met Uber ligt voor de hand, maar is niet één op één. Uber is groter, winstgevender en geografisch breder. In Q1 2026 rapporteerde Uber 53,7 miljard dollar aan gross bookings, 13,2 miljard dollar omzet en 2,5 miljard dollar aangepaste EBITDA. Grab is veel kleiner, maar groeit in zijn kernregio nog snel en heeft een sterker superapp-karakter door de combinatie met betalingen, leningen en digitale banken.

Daar zit de potentie. Als Grab erin slaagt om gebruikers vaker door dezelfde app te laten reizen, bestellen, betalen en lenen, kan de winst per gebruiker stijgen zonder dat marketingkosten even hard moeten meegroeien. Dat is de bull case. De bear case is dat elk onderdeel afzonderlijk kapitaal en aandacht vraagt: bezorging blijft competitief, chauffeurs moeten genoeg verdienen en leningen kunnen bij een zwakkere economie snel meer risico opleveren.

Waar zit de grootste kans voor beleggers?

De grootste kans bij Grab zit in herwaardering. Niet omdat het bedrijf sneller groeit dan verwacht, maar omdat de markt mogelijk nog het verkeerde bedrijf prijst. Grab wordt vaak nog bekeken als een dure taxi en bezorgapp, terwijl de cijfers steeds meer wijzen op een platform dat groei omzet in winst, kasstroom en operationele hefboom.

Dat is een belangrijk kantelpunt. Als EBITDA en vrije kasstroom structureel harder blijven stijgen dan de omzet, verandert het beleggingsverhaal fundamenteel. Dan koopt Grab zijn groei niet langer met subsidies, maar verdient het steeds meer op elke extra transactie. Precies daar ontstaat ruimte voor een hogere waardering.

Risicoloos is dat niet. Brandstofkosten, inflatie, regelgeving, valuta en kredietverliezen binnen fintech kunnen het sentiment snel raken. Maar het risico is inmiddels beter te begrijpen dan enkele jaren geleden: het gaat niet meer om de vraag of Grab ooit winstgevend kan worden, maar hoe schaalbaar die winstgevendheid is.

Daarom verdient Grab opnieuw aandacht. Als de komende kwartalen bevestigen dat de winstkwaliteit verbetert, kan de markt gedwongen worden het aandeel anders te bekijken. Van subsidiegedreven groeiverhaal naar winstgevend Zuidoost Aziatisch platformbedrijf. In dat scenario ligt de echte potentie niet alleen in hogere resultaten, maar in een herwaardering van het hele aandeel met een mooi rendement tot gevolg.

Wie dit soort aandelen volgt, moet verder kijken dan de volgende koerssprong. Binnen De Belegger kijken we juist naar de combinatie van groei, waardering, kasstroom en risico. Met kortingscode WINST krijg je 50% korting en toegang tot diepgaande analyses, portefeuille-updates, transacties en de community waarin dit soort kansen veel scherper worden besproken.

Wat beleggers moeten weten:

Is Grab nu koopwaardig?

Voor risicobewuste groeibeleggers is het aandeel interessant, maar de waardering vraagt blijvende margeverbetering en sterke kasstroom.

Wat is het belangrijkste cijfer om te volgen?

Let vooral op aangepaste EBITDA, vrije kasstroom en incentives als percentage van GMV. Daar zie je of de groei gezonder wordt.

Wat is het grootste risico?

Financiële diensten kunnen veel waarde creëren, maar hogere kredietverliezen of strengere regels kunnen de winstcase snel afremmen.