40% lager, maar geen verkoopadvies: is dit groeiaandeel nu een koopkans?

- Arne Verheedt

- 8 jun

- 4 minuten om te lezen

In het kort:

Dit groeiaandeel staat 40% lager sinds de top, terwijl de omzet in Q1 met 49% groeide naar $8,85 miljard.

De operationele marge zakte naar 6,9% door investeringen, lagere verzenddrempels en druk in de krediettak.

Analisten zien nog potentieel en geen verkoopadvies, maar kredietkwaliteit en margeherstel blijven doorslaggevend.

Via DEGIRO kunnen beleggers wereldwijd beleggen in duizenden aandelen en ETF’s, met toegang tot 50 internationale beurzen tegen lage tarieven.

Een aandeel dat bijna een vijfde lager staat, terwijl de omzet met bijna 50% groeit, verdient aandacht. Dat is precies de vreemde situatie bij MercadoLibre. De Latijns-Amerikaanse e-commerce- en fintechreus groeit nog altijd alsof het bedrijf veel jonger is dan zijn beursgeschiedenis doet vermoeden, maar de markt straft het aandeel af omdat de winstgevendheid tijdelijk onder druk staat.

Ik vind dit soort situaties interessant, juist omdat ze beleggers dwingen om verder te kijken dan de eerste reactie op de cijfers. De vraag is niet alleen waarom MercadoLibre daalt. De betere vraag is of de markt hier een tijdelijk investeringsjaar verkeerd prijst of dat de lagere marge een vroeg waarschuwingssignaal is.

MercadoLibre staat 40% lager sinds de top:

Dit groeiaandeel groeit hard ondanks de koersdaling

De laatste kwartaalcijfers laten zien waarom MercadoLibre nog steeds tot de sterkste groeibedrijven op de Amerikaanse beurs behoort. In het eerste kwartaal van 2026 stegen de netto-omzet en financiële inkomsten met 49% naar $8,85 miljard. Valutaneutraal kwam de groei uit op 46%.

Ook onder de motorkap bleef het tempo hoog. De bruto handelswaarde op het platform steeg naar $19,0 miljard, goed voor 42% groei in dollars en 36% valutaneutraal. Het totale betaalvolume via Mercado Pago liep op naar $87,2 miljard, een stijging van 50% in dollars en 55% valutaneutraal.

Dat zijn geen cijfers van een bedrijf dat stilvalt. MercadoLibre profiteert nog altijd van een krachtige combinatie: online handel, logistiek, digitale betalingen, kredietverlening en advertenties. Vooral die bundeling maakt het aandeel bijzonder. Het bedrijf is niet alleen een webshopplatform, maar een compleet financieel en commercieel ecosysteem voor Latijns-Amerika.

MercadoLibre kwartaalomzet en het betaalvolume via Mercado Pago:

De pijn zit in de marge

Toch was de beursreactie begrijpelijk. De winstgroei bleef duidelijk achter bij de omzetgroei. Het bedrijfsresultaat daalde van $763 miljoen naar $611 miljoen, terwijl de operationele marge terugviel van 12,9% naar 6,9%. De nettowinst kwam uit op $417 miljoen, tegenover $494 miljoen een jaar eerder.

DEGIRO is een van de grootste online brokers van Europa en biedt particuliere beleggers toegang tot 50 internationale beurzen tegen extreem lage tarieven. Via het bekroonde platform kun je eenvoudig beleggen in aandelen, ETF's, obligaties en duizenden andere financiële instrumenten. Een rekening openen duurt slechts enkele minuten, waarna je direct toegang hebt tot beleggingsmogelijkheden over de hele wereld.

Dat is het cijfer waar beleggers over struikelen. Een bedrijf kan fantastisch groeien, maar als die groei steeds meer marge kost, verandert de waarderingsdiscussie snel. Zeker bij een aandeel dat historisch nooit goedkoop was, krijgt elke margekrimp extra gewicht.

MercadoLibre winstgevendheid loopt terug:

De belangrijkste nuance is dat de marge niet zomaar verdampt door zwakke vraag. MercadoLibre investeert agressief in logistiek, prijsvoordeel, verzending en kredietgroei. Lagere drempels voor gratis verzending drukken de korte termijn, maar kunnen marktaandeel en klantloyaliteit op lange termijn versterken. Dat is precies de afweging die beleggers nu moeten maken.

Kredietgroei is kans en risico tegelijk

De krediettak verdient extra aandacht. MercadoLibre gebruikt zijn betaaldata en platformdata om krediet te verstrekken aan consumenten en verkopers. Dat kan veel waarde creëren, omdat het bedrijf klanten bedient die bij traditionele banken vaak minder goed terechtkunnen.

Maar krediet is nooit gratis groei. Zodra een bedrijf sneller nieuwe klanten toevoegt, stijgen ook de voorzieningen voor mogelijke verliezen. In het eerste kwartaal liepen de kredietkosten stevig op. Dat hoeft geen structureel probleem te zijn, maar het maakt de kwaliteit van de kredietportefeuille wel een van de belangrijkste punten om te volgen.

Voor mij zit hier de echte spanning. E-commercegroei is mooi, fintechgroei is vaak nog waardevoller, maar kredietgroei kan de markt snel nerveus maken als wanbetalingen oplopen. MercadoLibre heeft eerder laten zien dat het die balans kan managen, maar beleggers mogen dit punt niet wegwuiven omdat de omzet zo hard groeit.

De waardering blijft veeleisend

MercadoLibre oogt goedkoper na de koersdaling, maar niet goedkoop. Rond 1.600 dollar per aandeel is de beurswaarde ongeveer 82 miljard dollar. De omzetmultiple van 2 tot 3 keer de geannualiseerde Q1 omzet lijkt redelijk voor bijna 50 procent groei, maar de winstmultiple blijft fors.

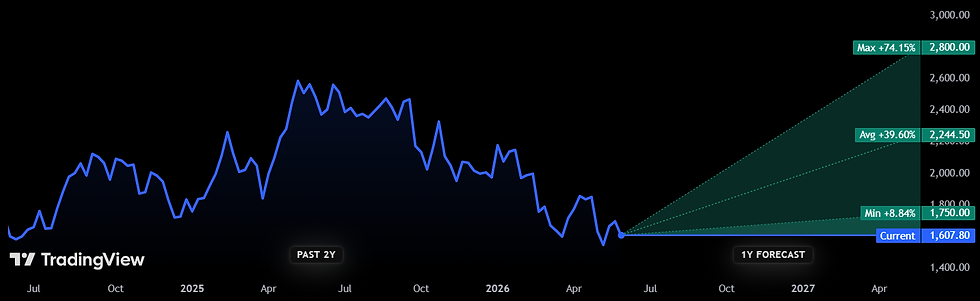

De trailing P/E van 42,43 en forward P/E van 31,25 laten zien waar de markt op rekent: duidelijk hogere winst in de komende twaalf maanden. De bullcase draait dus niet om lage huidige waardering, maar om margeherstel, schaalvoordelen en beheersbare kredietverliezen. Blijft die verbetering uit, dan is het aandeel kwetsbaar, ondanks het gemiddelde analistenkoersdoel rond 2.244 dollar.

Analistenverwachtingen MercadoLibre:

Waarom de daling juist nu interessant is

Een koersdaling van 40 procent is geen koopargument op zich. Bij MercadoLibre is vooral het contrast interessant: de koers zwakt af, terwijl de operationele groei sterk blijft. Het risico zit in valutadruk, politieke onzekerheid en vooral de krediettak, waar groei niet te veel kredietverliezen mag opleveren.

Toch blijft MercadoLibre moeilijk te negeren voor wie gelooft in e commerce, digitale betalingen en online krediet in Latijns Amerika. Het aandeel is niet afgestraft omdat het groeiverhaal kapot is, maar omdat de markt twijfelt aan de prijs van die groei. Daarom houd ik MercadoLibre zelf nadrukkelijk in de gaten als mogelijke instapkans, vooral als margeherstel zichtbaar wordt zonder dat de kredietrisico’s ontsporen.

Voor beleggers die dit soort groeiverhalen scherper willen leren beoordelen, is De Belegger er om verder te kijken dan alleen de dagkoers. Met code WINST krijg je 50% korting en toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Waarom daalt MercadoLibre ondanks sterke groei?

Omdat de winstgevendheid onder druk staat. De markt kijkt vooral naar de lagere marge en hogere kredietkosten.

Is het MercadoLibre aandeel nu goedkoop?

Het aandeel is goedkoper geworden, maar op winstbasis nog niet goedkoop. De case hangt af van margeherstel.

Waar moet je als belegger vooral op letten?

Let op kredietverliezen, operationele marge en of de sterke groei in betalingen en e-commerce aanhoudt.