Universal Music Group N.V. (UMG): waarom Bill Ackman hier (nog steeds) muziek in hoort

- J. van den Poll

- 3 nov 2025

- 4 minuten om te lezen

In het kort:

•Wereldwijde marktleider in muziek met groeiende streaming-inkomsten,

• Kapitaal-licht model met voorspelbare kasstromen en sterke prijskracht,

• Blijvend vertrouwen van Bill Ackman, ondanks gedeeltelijke winstneming in 2025.

Universal Music Group N.V. is ’s werelds grootste muziekbedrijf, de architect achter talloze artiesten, catalogi en hits die wereldwijd worden beluisterd. Het bedrijf, actief in recorded music, music publishing en merchandising, profiteert van de structurele verschuiving van bezit naar toegang, van cd naar stream, van winkel naar abonnement. Terwijl miljoenen luisteraars maandelijks blijven betalen voor hun favoriete muziek, stroomt bij UMG een gestage en voorspelbare inkomstenstroom binnen. In 2024 groeiden de opbrengsten opnieuw in alle divisies, gedragen door zowel volumegroei in streaming als prijsverhogingen bij platforms als Spotify en Apple Music.

Koers is YTD bijna 6% gestegen.

Een korte blik terug

UMG werd in 2021 afgesplitst van het Franse mediaconcern Vivendi en kreeg een zelfstandige notering op Euronext Amsterdam, waarmee de ware waarde van het muziekbedrijf pas echt aan het licht kwam. Kort daarvoor probeerde Bill Ackman via zijn SPAC, Pershing Square Tontine Holdings (PSTH), een belang van 10% in UMG te nemen. De toezichthouder stak daar een stokje voor, maar Ackman liet zich niet ontmoedigen en kocht via zijn reguliere Pershing Square-fondsen alsnog een rechtstreeks belang. Sindsdien is UMG een vaste waarde in zijn portefeuille en niet zomaar één.

Waarom Ackman de melodie van UMG blijft horen

Bill Ackman beschrijft UMG als een kapitaal-licht royalty-bedrijf, een onderneming die profiteert van wereldwijde muziekconsumptie zonder zelf voortdurend zwaar te moeten investeren. De logica is eenvoudig maar krachtig: zodra meer mensen muziek streamen, wanneer platforms hun prijzen verhogen of nieuwe vormen van digitale content ontstaan, groeit de royalty-stroom die naar UMG vloeit. Daarbovenop komt de kracht van het management, geleid door CEO Sir Lucian Grainge, die erom bekendstaat commerciële scherpte te combineren met artistieke gevoeligheid. Volgens Ackman is dat een zeldzame combinatie, duurzame groei, hoge marges en voorspelbare cashflows in één en hetzelfde bedrijf.

Toen Pershing Square in maart 2025 een deel van zijn positie verkocht, van circa 27% naar 17%, leidde dat tot speculatie. Was de muziek uitgezongen? Ackman zelf was helder: UMG bleef “one of the best businesses we have ever owned” en bleef bovendien de grootste positie in zijn fonds. Het was een klassieke portefeuilleherweging, geen afscheid van een kernthesis.

Bill Ackman CEO of Pershing Square Capital.

De kracht van de onderstroom

Achter de cijfers schuilt een structureel verhaal. Streaming blijft wereldwijd groeien, met steeds meer betaalde gebruikers en hogere gemiddelde opbrengsten per gebruiker. Die prijskracht is cruciaal, elke euro extra die Spotify of Apple Music vraagt, vertaalt zich direct in hogere royalty’s voor UMG. In 2024 bewezen de cijfers die trend opnieuw, met brede groei in zowel recorded music als publishing, wat aantoont dat muziek niet alleen cultureel maar ook economisch steeds waardevoller wordt.

Daarnaast toont UMG zijn onderhandelingskracht in een veranderend platformlandschap. Begin 2024 lag het bedrijf in de clinch met TikTok over vergoeding en AI-gebruik van muziek. De tijdelijke breuk haalde wereldwijd de pers, maar de uitkomst was tekenend, een nieuwe meerjarige deal met sterkere bescherming voor artiesten en componisten. Daarmee verstevigde UMG niet alleen zijn onderhandelingspositie, maar ook zijn geloofwaardigheid als hoeder van creatieve rechten in een tijd waarin kunstmatige intelligentie grenzen verlegt.

Het kapitaal-lichte model waar Ackman zo van gecharmeerd is, blijft de ruggengraat van het verhaal. Muziekcatalogi en auteursrechten vergen nauwelijks fysieke investeringen, maar genereren decennialang cashflows. Een song uit de jaren ’80 kan dankzij een TikTok-trend of Netflix-serie plots weer relevant worden en opnieuw royalty’s opleveren. Dat maakt UMG tot een zeldzaam type onderneming, weinig tastbare activa maar een uitzonderlijk duurzame inkomstenbasis.

Waar de risico’s liggen

Geen succesverhaal zonder nuance. Onderhandelingen met platforms kunnen tijdelijk frictie opleveren, zoals de TikTok-episode liet zien, en ook de opkomst van AI in muziekproductie en veranderende regelgeving rond auteursrechten blijven beweeglijke factoren. UMG anticipeert daarop door expliciete AI-clausules in nieuwe contracten op te nemen en zijn juridische en technologische expertise uit te breiden. Daarnaast blijft het vraagstuk van noteringslocatie spelen, discussies over een mogelijke extra notering in de VS zorgden in 2024 voor ruis, al maakte het bedrijf duidelijk dat de Amsterdam-notering niet zomaar verdwijnt.

Toch raakt geen van deze thema’s de kern van UMG’s verdienmodel. De muziek blijft spelen, de cash blijft stromen en het bedrijf behoudt zijn leidende positie met een ongeëvenaarde catalogus, sterke relaties met artiesten en een robuuste distributiestructuur.

De beleggingscase in een noot

Wie naar UMG kijkt, ziet een onderneming met schaalvoordelen die moeilijk te evenaren zijn. Van artist & repertoire (A&R) tot marketing, distributie en rechtenbeheer, de keten is wereldwijd geïntegreerd. De groei van streaming, social media, short-video, games en fitnessplatforms vergroot de gebruiksmomenten van muziek en dus de monetisatie. Tegelijkertijd zorgen royalty-contracten en prijsverhogingen bij platforms voor een vorm van inflatiebescherming, en dat alles binnen een kapitaal-licht model dat zich vertaalt in hoge vrije kasstromen.

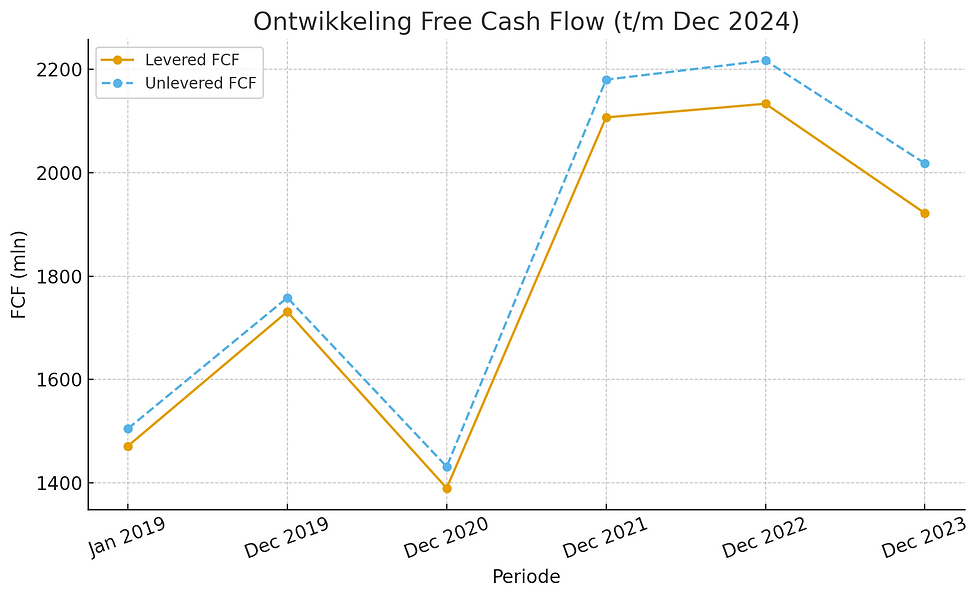

Free Cashflow explosief gestegen sinds 2020.

In dat licht is het begrijpelijk waarom Ackman ondanks gedeeltelijke winstneming blijft spreken over UMG met bijna bewondering. De combinatie van schaal, prijskracht, lage investeringsbehoefte en managementdiscipline maakt van het bedrijf precies het soort voorspelbare compounder waar zijn fonds om bekendstaat.

Een refrein dat blijft hangen

Dat Ackman in 2025 wat winst nam, verandert weinig aan het waarom. Universal Music Group past perfect in zijn filosofie: bedrijven die niet afhankelijk zijn van cycli, maar geld verdienen op de achtergrond, royalty na royalty, stream na stream. De streamingmarkt mag volwassen worden, maar de onderliggende waarde van muziek als cultuurdrager en belevingsproduct groeit nog altijd. Met sterke cijfers, vernieuwde deals en een scherp management blijft UMG, in Ackmans woorden, “een van de beste bedrijven” in zijn portefeuille.

En zo blijft de muziek, letterlijk en figuurlijk, doorspelen.