Deze 3 bedrijven kunnen het enorm goed gaan doen in 2026

- Daan Heijneman

- 13 dec 2025

- 23 minuten om te lezen

In het kort:

2025 was een sterk beursjaar, maar het rendement concentreerde zich bij een kleine groep winnaars, terwijl kwaliteitsbedrijven als Adobe, Novo Nordisk en Mercado Libre juist achterbleven door sentiment en narratief, niet door verslechterende fundamentals.

Alle drie beschikken over dominante marktposities, sterke kasstromen en robuuste bedrijfsmodellen, maar werden geraakt door tijdelijke zorgen rond AI, concurrentiedruk, marges of macro-economische onzekerheid.

Door de teruggevallen waarderingen, hoge vrije kasstroom en in sommige gevallen forse aandeleninkoopprogramma’s ligt de basis voor een koersherstel in 2026, zodra de markt opnieuw focust op kwaliteit en duurzame groei.

2025 was op papier een uitstekend beursjaar. Wereldwijd bereikten aandelenindices nieuwe hoogtepunten, gedragen door optimisme rond kunstmatige intelligentie, afnemende inflatie en de verwachting dat de rente zijn piek had bereikt. Vooral een selecte groep megacaps trok de markt omhoog. Bedrijven die direct profiteerden van AI-investeringen of defensieve groei lieten sterke koersprestaties zien en domineerden de krantenkoppen. Voor veel beleggers voelde 2025 daarom als een bevestiging dat de bullmarkt volledig was teruggekeerd.

De stijging van de S&P500 in 2025:

Maar onder dat positieve oppervlak ontstond een scherp contrast. Een groot deel van de markt bleef achter. Zelfs bedrijven met sterke markposities, hoge kasstromen en bewezen verdienmodellen zagen hun aandelenkoersen dalen of zijwaarts bewegen. Niet omdat hun fundamenten verslechterden, maar omdat ze niet in het AI beursnarratief pasten. De markt beloonde snelheid en hype, en straftte alles wat ook maar even twijfels opriep over groei, innovatie of concurrentiedruk.

Juist in dat klimaat raakten kwaliteitsbedrijven als Adobe, Novo Nordisk en Mercado Libre uit de gratie. Adobe werd gezien als een potentiële verliezer van generatieve AI, ondanks recordomzetten en kasstromen. Novo Nordisk kampte met margedruk en toenemende concurrentie, terwijl de onderliggende vraag naar diabetes- en obesitasmedicatie historisch hoog bleef. Mercado Libre werd meegesleurd in zorgen over Latijns-Amerikaanse macro-economische volatiliteit, ondanks zijn dominante positie in e-commerce en fintech.

Dit soort divergentie tussen koers en bedrijfsprestaties ontstaat vaak laat in een bullmarkt. Wanneer kapitaal zich concentreert in een beperkt aantal winnaars, ontstaan er tegelijkertijd kansen bij bedrijven die tijdelijk zijn genegeerd. Precies daar ligt de kern van deze deepdive. We analyseren waarom deze ondernemingen in 2025 achterbleven, waarom die achterstand niet structureel hoeft te zijn en waarom 2026 juist het jaar kan worden waarin kwaliteit, kasstroom en waardering weer zwaarder gaan wegen dan hype.

Adobe: Een bedrijf onder druk, maar met ongebruikelijk sterke fundamenten

Adobe kwam in 2025 terecht in een spanningsveld dat het bedrijf al jaren niet meer had meegemaakt. Terwijl de financiële prestaties juist sterk waren, verloor de markt het vertrouwen in de middellange termijn. Dat klinkt paradoxaal, maar bij technologiebedrijven draait perceptie vaak net zo zwaar mee als cijfers. De opkomst van generatieve AI veranderde de verwachtingen van gebruikers en beleggers in hoog tempo, waardoor Adobe ineens geen vanzelfsprekende marktleider meer leek.

De koers daalde enorm in 2025:

Het meest bepalende element was de angst dat gebruikers massaal zouden overstappen naar AI-tools die content automatisch genereren. Voor het eerst in lange tijd kwam de vraag op of Adobe’s professionele software nog dezelfde noodzaak zou hebben in een wereld waarin beeld, video en ontwerp met één prompt kunnen worden gecreëerd. Vooral kleinere ondernemingen en freelancers verkenden alternatieven, vaak goedkoper en eenvoudiger. Deze trend voedde het beeld dat Adobe zijn prijszettingsmacht zou verliezen.

Tegelijkertijd lag het bedrijf onder een vergrootglas vanwege Firefly, Adobe’s eigen AI-model. Het bedrijf claimde dat Firefly uitsluitend was getraind op legaal materiaal, maar in een periode waarin rechtszaken over datagebruik de standaard werden, wilden veel beleggers zwart-op-wit bewijs. Dat Adobe niet beschuldigd werd van illegaal handelen deed weinig af aan het feit dat elke vorm van twijfel schadelijk was voor het sentiment rond het aandeel.

Daarbovenop liep Adobe tegen de grenzen aan van zijn eigen succes. Creative Cloud bleef groeien, maar minder snel dan in eerdere jaren. De overstap naar een abonnementsmodel heeft Adobe jarenlang enorme voorspelbaarheid opgeleverd, maar het groeitempo normaliseerde in 2025. Nieuwe gebruikers kwamen minder snel binnen en prijsverhogingen moesten zorgvuldiger worden gedoseerd. In een jaar waarin andere techbedrijven juist profiteerden van AI-hype, werd deze afvlakking door beleggers hard geïnterpreteerd.

De relatief minder snelle omzetgroei van Adobe:

Ook de schaduw van de mislukte Figma-overname bleef hangen. Niet omdat Adobe zonder Figma niet kan groeien, maar omdat Figma in 2025 opnieuw bewees hoe krachtig zijn collaboratieve structuur is. Vooral bij jonge ontwerpers en productteams groeide het platform door. Daardoor ontstond het gevoel dat Adobe de aansluiting verloor bij een generatie die steeds meer mobile-first en cloud-first werkt. De afwijzing door toezichthouders werd daardoor geïnterpreteerd als een teken dat Adobe trager innoveert dan zijn concurrenten.

2025 was daarmee een jaar waarin Adobe werd gezien als een organisatie die moest bijbenen, terwijl de cijfers lieten zien dat het bedrijf nog steeds op indrukwekkend niveau presteert. Die kloof tussen narratief en werkelijkheid vormt het startpunt voor een mogelijke herwaardering in 2026.

Hoe Adobe waarde creëert

Adobe’s verdienmodel draait volledig om schaal en herhaalbaarheid. Het grootste deel van de omzet komt uit abonnementen, wat zorgt voor voorspelbare kasstromen en hoge marges. De waarde van het bedrijf zit niet in één product, maar in de verwevenheid van een hele suite aan software die samen een ecosysteem vormen.

Creative Cloud blijft het fundament. Miljoenen professionals gebruiken Photoshop, Illustrator, Premiere Pro, After Effects en Lightroom dagelijks. Deze programma’s zijn wereldwijd de standaard in film, fotografie, animatie, design en marketing. De leercurve van Adobe’s software vormt een deel van de lock-in. Gebruikers bouwen hun vaardigheden, workflows en projecten rond Adobe op. Daardoor is overstappen niet alleen duur, maar ook riskant.

De creative cloud producten van Adobe:

Document Cloud is de tweede pijler van Adobe’s inkomstenstructuur. De wereld digitaliseert verder en processen die voorheen op papier liepen, worden nu volledig digitaal afgehandeld. Contracten die vroeger met de hand werden ondertekend, verlopen nu via Adobe Sign. PDF blijft de internationale standaard voor juridische, financiële en zakelijke documenten. Dit zorgt voor een terugkerende stroom aan zakelijke gebruikers die steeds meer functionaliteit afnemen naarmate bedrijven digitaler worden.

Experience Cloud, de derde pijler, groeit minder snel maar heeft strategisch veel waarde. Grote bedrijven gebruiken het platform voor data-analyse, personalisatie, contentmanagement en marketingautomatisering. De contracten in dit segment zijn omvangrijk, langdurig en moeilijk te vervangen. Hierdoor ontstaat een stabiele omzetstroom die minder afhankelijk is van individuele gebruikers of consumentensentiment.

De omzetverdeling per segment:

Samen vormen deze segmenten een systeem waarin Adobe op vrijwel elke belangrijke plek in de digitale contentketen aanwezig is. De kracht van Adobe ligt in de integratie, niet in de losse producten. Dat maakt het bedrijf minder kwetsbaar dan de markt in 2025 deed vermoeden.

AI als bedreiging en als kans

AI werd in 2025 gepresenteerd als de grootste bedreiging voor Adobe, maar in de praktijk bleek het effect genuanceerder. Veel AI-beelden zijn snel gegenereerd, maar missen precisie en juridische veiligheid. Voor professioneel gebruik is dat een groot probleem. Bedrijven willen weten waar hun beelden vandaan komen en willen een consistent resultaat dat zij kunnen aanpassen. Adobe’s aanpak, met Firefly als ingebedde AI binnen bestaande programma’s, speelt precies hierop in.

Firefly versterkt de workflow in plaats van die te vervangen. Gebruikers kunnen snel nieuwe ideeën genereren en deze vervolgens fijnslijpen met de vertrouwde gereedschappen van Photoshop of Illustrator. Dit geeft Adobe een strategisch voordeel. Het biedt snelheid zonder kwaliteitsverlies, maar ook zekerheid in een tijd waarin auteursrechtelijke onzekerheden snel kunnen escaleren.

Het Adobe Firefly product:

AI creëert ook nieuw prijspotentieel. In 2025 en 2026 worden meer functies achter duurdere abonnementen geplaatst, omdat de waarde voor gebruikers direct zichtbaar is. Hierdoor stijgt de gemiddelde opbrengst per gebruiker, ook wanneer de totale gebruikersgroei wat afvlakt. Dit is precies het soort dynamiek waarin Adobe sterk is: het bedrijf weet bestaande klanten meer waarde te bieden tegen een hogere prijs, zonder zichtbare weerstand.

De waardering en de vooruitzichten voor 2026

De waardering van Adobe in 2025 is misschien wel het meest interessante onderdeel van het verhaal. Ondanks recordcijfers daalde de koers met ruim twintig procent. Dit bracht de waardering terug naar niveaus die in jaren niet zijn gezien. De koers-winstverhouding en vooral de koers-vrije-kasstroomverhouding zakten tot niveaus die vaker worden gezien bij volwassen bedrijven dan bij softwarebedrijven met dubbele cijfergroei.

Adobe noteert rond een P/FCF van ongeveer vijftien. Dat is laag voor een bedrijf met brutomarges rond de negenentachtig procent, een vrije kasstroom van ruim acht miljard dollar per jaar en een ARR-basis van vijfentwintig miljard dollar die jaarlijks groeit. De waardering houdt impliciet rekening met een scenario van structurele vertraging, terwijl de werkelijke cijfers juist kracht tonen.

De zeer lage P/FCF van Adobe:

De kwartaalcijfers van het vierde kwartaal 2025 bevestigen dat beeld. Adobe rapporteerde een recordomzet van 6,19 miljard, tien procent hoger dan een jaar eerder. De winst per aandeel steeg naar 5,50 dollar, een stijging van veertien procent. Over het gehele jaar kwam de omzet uit op 23,7 miljard dollar, een groei van elf procent. De ARR groeide met elf en een half procent, zonder dat er sprake was van significante uitstroom.

Vooruitkijkend naar 2026 geeft Adobe een guidance af die duidelijk boven de analistenverwachtingen ligt. Het bedrijf voorspelt voor het eerste kwartaal een omzet tussen 6,3 en 6,6 miljard dollar en een winst per aandeel tussen5,85 en 5,9. De markt rekende vooraf op 6,2 miljard dollar omzet en 5,7 dollar winst per aandeel. Deze hogere outlook suggereert dat Adobe intern meer vertrouwen heeft in zijn groeipad dan analisten en beleggers.

Een belangrijk element van waardecreatie zit daarnaast in de aandeleninkoop. Adobe kocht in 2025 bijna twaalf miljard dollar aan eigen aandelen in en verkleinde het aantal uitstaande aandelen met meer dan zes procent. Dit betekent dat zelfs bij een gematigd groeitempo de winst per aandeel automatisch blijft stijgen. De buyback-yield ligt hierdoor boven de vijf procent, een niveau dat uitzonderlijk hoog is voor een softwarebedrijf van deze omvang. Voor beleggers is dit een directe bron van rendement, zelfs wanneer de koers op korte termijn niet beweegt.

Het aantal aandelen uitstaand daalt flink voor Adobe:

Als de markt in 2026 opnieuw waardering krijgt voor voorspelbare kasstromen en schaalbare AI-integratie, dan kan Adobe terugkeren naar waarderingsniveaus die dichter bij het historische gemiddelde liggen. Een herstel van de P/FCF van vijftien naar twintig zou bij gelijkblijvende kasstromen al een aanzienlijke koersstijging van 30% betekenen.

Een kans voor 2026?

Adobe werd in 2025 beoordeeld op basis van angst, niet op basis van cijfers. Dat creëerde een zeldzame situatie waarin een dominant softwarebedrijf met recordomzet, recordwinst en hoge marges tijdelijk werd behandeld als een achterblijver. In werkelijkheid bleef Adobe stabiel groeien, nam het de leiding in AI-integratie binnen professionele workflows en versterkte het zijn financiële fundament met een uitzonderlijk krachtig aandeleninkoopprogramma.

De vraag voor 2026 is niet of Adobe blijft bestaan, maar hoe de markt zijn rol in het AI-tijdperk gaat herwaarderen. Als AI inderdaad een versterking blijkt van het creatieve proces en niet een vervanging van professionele software, dan kan Adobe opnieuw uitgroeien tot een premium-gewaardeerd softwarebedrijf. De lage waardering, sterke kasstromen en hoge buyback-yield vormen een stevige basis voor herstel.

Adobe staat aan het begin van een nieuwe fase, waarin het niet alleen moet bewijzen dat het relevant blijft, maar ook kan laten zien dat AI een groeimotor is in plaats van een bedreiging. Voor beleggers die verder kijken dan het sentiment van 2025, is 2026 een potentieel keerpunt. Het fundament staat, de kasstroom is sterker dan ooit en het ecosysteem blijft onvervangbaar.

Adobe hoeft niet opnieuw uit te vinden wie het is, het hoeft alleen te laten zien dat het zijn plek in de AI-wereld al heeft ingenomen.

Novo Nordisk: waar het misging

Novo Nordisk bevond zich in 2025 in een uitzonderlijke situatie. Na jaren van ongekende groei, gedreven door de wereldwijde adoptie van GLP-1-geneesmiddelen, draaide het sentiment plotseling om. Het bedrijf was jarenlang een voorbeeld van stabiliteit en voorspelbare groei geweest, maar in 2025 begonnen beleggers voor het eerst in lange tijd te twijfelen. De vertraging in omzetgroei, de explosie van concurrentie en de daling van het marktaandeel wogen zwaar op de koers. Terwijl Novo Nordisk in 2024 nog profiteerde van razendsnelle adoptie van Ozempic en Wegovy, werd 2025 het jaar waarin de markt bewust werd van de grenzen van die eerste groeigolf.

De koers van Novo daalde in 2025 flink:

In het derde kwartaal van 2025 werd duidelijk hoe zwaar die omslag was. De omzet groeide nog altijd, maar veel minder krachtig dan beleggers gewend waren. De verkoop nam met vijf procent toe naar 74,98 miljard kronen, maar de operationele winst daalde dertig procent door hogere R&D-kosten en een grote herstructurering. Dat contrast maakte indruk. Voor een bedrijf dat jarenlang werd gezien als een foutloze groeimachine, voelde zo’n margedaling als een waarschuwing. De operationele marge viel terug van bijna vijftig procent naar ruim dertig procent, een niveau dat de markt lang niet meer had gezien. De daling van de winst per aandeel benadrukte die trend nog eens. Beleggers begonnen te vrezen dat het groeimodel van Novo niet langer vanzelfsprekend was en dat de winstgevendheid structureel onder druk zou komen te staan.

De matige outlook van Novo Nordisk:

Daar kwamen andere onzekerheden bij. Het marktaandeel in GLP-1-medicatie daalde in een jaar tijd van bijna zestig naar vijftig procent, vooral door de opmars van Eli Lilly’s tirzepatide-producten. Hoewel de vraag naar GLP-1 nog steeds explosief groeide, werd duidelijk dat Novo niet meer in hetzelfde tempo meebewoog als de markt. Dat beeld werd versterkt door een aantal teleurstellingen in de pijplijn en de oplopende druk rondom productiecapaciteit. Veel analisten begonnen te spreken van een overgangsjaar, waarin Novo zich opnieuw moest positioneren voor de toekomst.

Ook het grote personeelsbesluit speelde mee. Het schrappen van negen duizend banen wereldwijd werd door de markt gezien als een teken dat het bedrijf ruimte moest creëren om de enorme investeringen in R&D en productie vol te houden. Hoewel dit strategisch logisch was, maakte het beleggers bewust van het feit dat Novo Nordisk zichzelf opnieuw moest uitvinden. Dat is geen teken van zwakte, maar het leidde wel tot een jaar waarin de onzekerheid groter werd dan de overtuiging.

Die dynamiek maakte 2025 tot een jaar waarin de beurskoers onder druk stond, ondanks dat de fundamentele vraag naar obesitas- en diabetesbehandelingen sterk bleef. Het was minder de realiteit van de cijfers die de koers bepaalde, en meer de angst dat het groeipatroon niet houdbaar was. Het leidde tot de grootste waarderingscorrectie in jaren. Toch verhulde die prijscorrectie een belangrijk punt: onder de oppervlakte bleven de kasstromen sterk en de pijplijn breed. De transitie die in 2025 begon, kan daarmee de basis worden voor een nieuw groeipatroon. Maar daarvoor is het nodig om eerst te begrijpen hoe Novo Nordisk zijn waarde creëert.

Hoe Novo Nordisk waarde creëert

Het verdienmodel van Novo Nordisk is opgebouwd uit een combinatie van farmaceutische innovatie, schaalvoordelen en sterke commercialisatie. Het grootste deel van de omzet komt uit behandelingen voor diabetes type 2 en obesitas, waarbij GLP-1-therapieën zoals Ozempic, Wegovy en Rybelsus de absolute kern vormen. Deze middelen werken door de werking van het hormoon GLP-1 na te bootsen, waardoor de bloedglucose verbetert, het hongergevoel afneemt en het lichaamsgewicht daalt. De medische impact is groot, maar commercieel is dat nog veel belangrijker. De wereldwijde obesitasepidemie creëert een markt die jaar na jaar groeit, waardoor de vraag structureel is.

Naast deze GLP-1-producten biedt Novo nog altijd een brede insulineportefeuille. Deze middelen zijn essentieel voor miljoenen mensen met diabetes type 1 en gevorderde type 2. Toch staan de marges in dit segment al jaren onder druk door biosimilars en prijsregulatie, vooral in de Verenigde Staten. Insuline vormt daarmee niet langer de groeimotor van het bedrijf, maar wel een stabiele basis. De patenten zijn hier al vaak verlopen.

Het derde onderdeel is de portefeuille voor zeldzame ziekten, waaronder hemofilie en groeistoornissen. Dit segment is klein, maar strategisch belangrijk omdat het diversiteit biedt en een constante stroom van niche-innovaties oplevert.

De omzetspreiding van Novo Nordisk:

De onderliggende kracht van Novo Nordisk is de schaalbaarheid van deze producten. Het kost miljarden om een medicijn te ontwikkelen, maar zodra een middel is goedgekeurd, kunnen de productie en distributie worden opgeschaald zonder dat de kosten in dezelfde mate meestijgen. Dat verklaart de extreem hoge marges. Zelfs in een jaar als 2025, waarin de operationele winst onder druk stond, bleef de vrije kasstroom stevig boven de dertig miljard kronen. Dat maakt Novo een van de meest winstgevende farmaceutische bedrijven ter wereld.

De vrije kasstroom van Novo:

De Amerikaanse markt speelt hierin een beslissende rol. De vrije prijsvorming zorgt ervoor dat een behandeling daar veel meer oplevert dan in Europa of opkomende markten. Ozempic en Wegovy worden er tegen een veelvoud van Europese prijzen verkocht, waardoor de marges enorm zijn. Maar deze afhankelijkheid creëert ook risico’s, vooral omdat de Amerikaanse politiek steeds kritischer wordt op medicijnprijzen. Die kwetsbaarheid maakt duidelijk waarom R&D, diversificatie en schaalvergroting cruciaal zijn voor de komende jaren.

Innovatie als kans: de rol van de pijplijn

Hoewel de twijfels in 2025 vooral gingen over vertraging, was dat slechts één kant van het verhaal. Het andere deel was dat Novo juist fors investeerde in nieuwe producten. De daling van de operationele winst was voor een aanzienlijk deel te wijten aan hogere R&D-kosten. Dat is geen zwakte, maar een fundamenteel onderdeel van een farmabedrijf dat zijn positie wil behouden.

De pijplijn laat zien dat Novo Nordisk zich voorbereidt op de periode na de semaglutide-patenten, die wereldwijd verlopen rond 2031 en 2032. De belangrijkste opvolger in ontwikkeling is CagriSema, een combinatie van semaglutide met cagrilintide. De eerste klinische resultaten tonen een gewichtsverlies dat nog sterker is dan bij Wegovy. Dit middel kan, als de fase 3-resultaten sterk blijven, de volgende grote blockbuster worden.

De pijplijn van Novo:

Daarnaast werkt Novo aan Amycretin, een dual agonist die zowel de GLP-1- als de amylinereceptor activeert. Dit is strategisch belangrijk, omdat het toegang biedt tot nieuwe patentlijnen en mogelijk een sterkere werking heeft. Ook investeert het bedrijf in Icodec, een insuline die maar één keer per week hoeft te worden toegediend. Als deze goedgekeurd wordt, kan dat een aanzienlijke verbetering betekenen voor therapietrouw.

Belangrijker nog is dat Novo GLP-1-therapieën onderzoekt voor andere aandoeningen. De cardiovasculaire studies rond Wegovy laten al positieve effecten zien op hart- en vaatziekten. Dat brengt de mogelijkheid binnen handbereik om obesitasmedicatie te gebruiken voor een breder doel dan alleen gewichtsverlies. Kansen binnen NASH, hartfalen en mogelijk neurodegeneratieve ziekten vergroten de reikwijdte van het platform.

Deze pijplijn maakt duidelijk dat de daling van de marges in 2025 een investering was in toekomstige groei. Terwijl concurrent Eli Lilly sterk de markt binnendringt, kiest Novo Nordisk voor innovatie en schaalvergroting als antwoord. Dat is een strategie die niet direct beloond werd door de markt, maar wel een solide basis legt voor herstel.

De markt en concurrentiepositie

De GLP-1-markt is een van de snelst groeiende segmenten binnen de farmaceutische industrie. Wereldwijd neemt het aantal mensen met diabetes type 2 nog steeds toe en de obesitasmarkt groeit explosief. Analisten verwachten dat de markt voor obesitasmedicatie kan groeien van minder dan zes miljard dollar in 2023 naar tachtig miljard in 2030. Deze cijfers onderstrepen dat Novo Nordisk actief is in een sector die structureel groeit.

De verwachte groei in diabetes patienten:

Hoewel Novo en Eli Lilly samen de markt domineren, verandert de dynamiek snel. In 2025 behaalde Lilly met Zepbound en Mounjaro sterke resultaten, zowel qua effectiviteit als qua schaal. Lilly wist bovendien sneller op te schalen in productiecapaciteit en dat versterkte de indruk dat Novo Nordisk moeite had om de vraag bij te benen. Het dalende marktaandeel van Novo was dan ook een direct gevolg van die capaciteitsverschillen. De strategische investeringen in nieuwe fabrieken laten zien dat Novo dit probleem inmiddels actief aanpakt, maar de productieachterstand zal pas geleidelijk verdwijnen.

Tegelijkertijd zijn er andere factoren die de markt veranderen. De opkomst van compounders in de Verenigde Staten, die goedkopere semaglutide-injecties aanbieden, zorgde voor prijsdruk en onzekerheid. Hoewel deze aanbieders weinig regulatie kennen en klinisch niet op hetzelfde niveau staan, beïnvloeden ze wel de toegankelijkheid en het debat rondom kosten.

Wat Novo Nordisk onderscheidt, is dat het bedrijf niet alleen afhankelijk is van vraag, maar ook van vertrouwen. Overheden, verzekeraars en artsen hechten waarde aan veiligheid, kwaliteit en bewezen studies. Novo heeft dat in zijn voordeel, maar moet dat imago blijven versterken. Juist in een markt waar snelle groei gepaard gaat met complexe maatschappelijke discussies, biedt dit een strategische meerwaarde. De brede pijplijn en de investeringen in nieuwe indicaties geven Novo bovendien een sterke uitgangspositie om relevant te blijven, zelfs als de GLP-1-markt diverser wordt.

De waardering en vooruitzichten voor 2026

De waardering van Novo Nordisk daalde in 2025 naar niveaus die al jaren niet meer waren gezien. Het aandeel handelde rond een koers-winstverhouding van 13, aanzienlijk lager dan het twintigjarig gemiddelde van ruim vijfentwintig. De vrije kasstroommultiple kwam uit rond zeventien, wat voor een bedrijf met zulke marges en schaalvoordelen opmerkelijk laag is. Deze waardering weerspiegelt niet de kracht van het bedrijf, maar vooral de angst van beleggers voor concurrentie, margedruk en de afhankelijkheid van één molecule.

De lage PE van Novo:

Deze angst lijkt echter te groot. De reverse DCF laat zien dat de markt slechts drie tot vier procent omzetgroei per jaar inprijst om de huidige koers te rechtvaardigen. Dat is bijzonder conservatief voor een onderneming die de afgelopen tien jaar met dubbele cijfers groeide en die opereert in een markt die structureel uitbreidt. Zelfs onder een scenario met gematigde groei, waarin de marges dalen richting vijfenveertig procent, is de waardecreatie sterk genoeg om een hogere waardering te dragen.

Er zijn daarnaast meerdere redenen waarom 2026 een hersteljaar kan worden voor de koers. Ten eerste is de druk op marges tijdelijk van aard. De hoge kosten in 2025 komen vooral door investeringen in productiecapaciteit en R&D, terwijl de kasstromen stabiel blijven. Naarmate deze investeringen renderen, zal de winstgevendheid herstellen. Ten tweede is de buyback yield aantrekkelijk. Novo koopt jaarlijks voor tientallen miljarden kronen aan aandelen in, wat de winst per aandeel ondersteunt en waarderingseffecten versterkt wanneer het sentiment verbetert.

Ook het risico van prijsdruk lijkt onder controle, vooral omdat de vraag naar GLP-1-producten groter is dan ooit en omdat nieuwe indicaties de omzet per patiënt verhogen. De pijplijn kan bovendien zorgen voor nieuwe groeigolven, vooral wanneer CagriSema en Amycretin de semaglutide-lijn opvolgen.

De combinatie van lagere waardering, sterke kasstromen, brede pijplijn en een structuur die gericht is op lange termijn, maakt dat de markt in 2026 opnieuw kan ontdekken dat Novo Nordisk eerder een kwaliteitsbedrijf in transitie is dan een bedrijf in moeilijkheden. Herstel hoeft dan niet spectaculair te zijn om aantrekkelijk te worden. Zelfs een terugkeer naar een gemiddelde waardering kan al een aanzienlijk rendement opleveren.

Wordt 2026 het jaar voor Novo?

Novo Nordisk beleefde in 2025 een jaar waarin het sentiment harder daalde dan de fundamentals. De marges stonden onder druk, het marktaandeel daalde en de verwachtingen moesten omlaag. Toch blijft het onderliggende profiel van het bedrijf uitzonderlijk sterk. De kasstromen zijn stabiel, de pijplijn is breed, de markt groeit en de innovatiestructuur is robuust. De waardering weerspiegelt vooral onzekerheid, niet de werkelijke kracht van de onderneming.

Juist daardoor ontstaat een kans. Voor beleggers die verder kijken dan de schommelingen van één jaar, vormt Novo Nordisk in 2026 een aantrekkelijk fonds dat fundamentele kwaliteit combineert met een waardering die al lange tijd niet zo gunstig was. De komende jaren zullen bepalen hoe het bedrijf zijn positie verstevigt in een markt die snel verandert, maar de basis voor herstel ligt stevig. Dat maakt Novo Nordisk een aandeel om in deze fase nauwgezet te volgen.

Mercado Libre: de druk van 2025

Mercado Libre kende in 2025 opnieuw een jaar dat de kracht van het bedrijf bevestigde, maar waarin tegelijk duidelijk werd hoe gevoelig het ecosysteem blijft voor wisselende economische omstandigheden in Latijns-Amerika. De groei was hoog, de marges bleven robuust en de vrije kasstroom steeg verder, maar achter die solide resultaten ging een jaar schuil waarin valutavolatiliteit, renteontwikkelingen en politieke onzekerheid voortdurend tegenwerkten. In een regio waar inflatie en wisselkoersen een groot deel van de bedrijfsresultaten bepalen, werd 2025 vooral een test van veerkracht.

De koers van Mercado in 2025:

Het grootste deel van de druk kwam voort uit de economische omstandigheden in Brazilië, Argentinië en Mexico. De Braziliaanse real en de Mexicaanse peso bewogen sterker dan verwacht en hadden een negatief effect op omzetgroei in Amerikaanse dollars. Voor een bedrijf dat rapportages in dollars opstelt maar transacties in lokale valuta uitvoert, kunnen zulke schommelingen ervoor zorgen dat sterke groei in lokale markten omgezet wordt in matige groei in de verslaggeving. Dat was precies wat in 2025 gebeurde. Analisten wisten dat valutadruk structureel is in Latijns-Amerika, maar de scherpte van de bewegingen zorgde toch voor een verzwakking van het sentiment.

Daarnaast zorgde de kredietverleningstak van Mercado Pago voor nieuwe onzekerheden. De kredietportefeuille is een van de belangrijkste winstbronnen, maar ook een van de meest cyclische. Naarmate de rente hoog bleef en consumenten minder financiële zekerheid hadden, liep het risico op wanbetaling op. Mercado Libre werkt met eigen risicomodellen die gebaseerd zijn op interne data uit de marktplaats, maar het macrobeeld in 2025 maakte voorzichtigheid noodzakelijk. Dat leidde tot hogere voorzieningen voor kredietverliezen en opnieuw tot ruis in het sentiment.

De concurrentie-intensiteit nam eveneens toe. Amazon investeerde verder in Brazilië en Mexico, terwijl Aziatische platforms met agressieve prijzen marktaandeel probeerden te veroveren. Dit noopte Mercado Libre tot meer investeringen in fulfilment, subsidies voor verzending en versterking van het loyaliteitsprogramma. Het bedrijf moest veel uitgeven om zijn dominante marktpositie te beschermen, wat tijdelijk druk zette op de marges.

Tot slot waren beleggers kritisch over de waardering. Hoewel Mercado Libre inmiddels recordwinsten boekt, blijft het bedrijf geprijsd als een groeiplatform. In 2025 leek de markt minder bereid om hoge multiples te betalen voor bedrijven die sterk afhankelijk zijn van opkomende markten. Daardoor bleef de koers achter, ondanks een nettowinst van bijna twee miljard dollar en een vrije kasstroom van meer dan 2,8 miljard. Het contrast tussen bedrijfsresultaten en beurswaardering werd zichtbaar groter, precies zoals bij Adobe gebeurde, zij het om heel andere redenen.

Zo werd 2025 voor Mercado Libre een jaar van financiële power, maar ook van regionale ruis, hogere kosten, intensievere concurrentie en sentiment dat niet meebewoog met de onderliggende prestaties. Voor een bedrijf dat zo diep verweven is met het economische ritme van Latijns-Amerika, zijn dit geen tijdelijke verschijnselen. Maar de manier waarop Mercado Libre door die omstandigheden navigeerde, liet opnieuw zien waarom het bedrijf een unieke positie heeft opgebouwd.

Hoe Mercado Libre waarde creëert

Mercado Libre is geen enkelvoudige onderneming maar een digitaal ecosysteem dat twee krachtige motoren combineert. Aan de ene kant staat de marktplaats, het grootste e-commerceplatform van de regio. Aan de andere kant staat Mercado Pago, de fintech-tak die is uitgegroeid tot een volwaardige financiële infrastructuur. De kern van het verdienmodel is dat deze twee activiteiten elkaar versterken in een vliegwiel dat steeds harder draait.

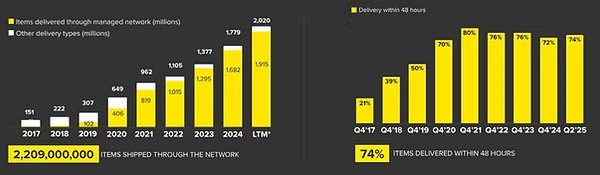

De marktplaats vormt nog altijd de primaire ingang voor gebruikers en verkopers. Door miljoenen producten aan te bieden in achttien landen vormt Mercado Libre het digitale winkelcentrum van Latijns-Amerika. Het verdient aan transacties via commissies, vergoedingen voor verzending en logistiek, eigen verkoop en een snelgroeiende advertentietak. Het logistieke netwerk is hierin cruciaal. Mercado Envíos beheert inmiddels ruim vijfennegentig procent van alle pakketten, waarmee het bedrijf een uniek voordeel heeft ten opzichte van concurrenten die afhankelijk zijn van lokale postnetwerken. Dit logistieke fundament maakt snelle leveringen mogelijk en verlaagt de kosten per pakket naarmate het volume stijgt.

Het krachtige netwerk van Mercado:

Daarnaast is er de steeds belangrijker wordende advertentietak. Adverteren binnen het platform is bijzonder aantrekkelijk voor verkopers omdat Mercado Libre beschikt over first-party data: het bedrijf weet exact welke producten gezocht worden, welke gekocht worden en welke klanten bereid zijn meer te besteden. Hierdoor kan Mercado Ads gerichte reclame aanbieden met hoge marges. Het is vergelijkbaar met wat Amazon heeft gedaan in Noord-Amerika, maar dan in een markt waar de digitale advertentiepenetratie nog veel lager ligt. Deze activiteit groeit snel en draagt steeds meer bij aan de totale winst.

Parallel aan de marktplaats is Mercado Pago uitgegroeid tot een van de belangrijkste fintech-platformen van het continent. Wat begon als een betaaloplossing voor online transacties, werd een bankvervanger voor miljoenen consumenten die geen toegang hadden tot traditionele banken. Zowel binnen als buiten het platform worden betalingen verwerkt via QR-codes, mobiele terminals en digitale portemonnees. Dataverse ricohoudende diensten zoals kredietverlening en beleggingsproducten maken de financiële structuur compleet.

Het unieke van Mercado Pago is dat het bedrijf risico’s beter kan inschatten dan traditionele financiële instellingen. Mercado Libre beschikt over een schat aan informatie over koopgedrag en omzetpatronen. Hierdoor kan het bedrijf leningen verstrekken aan kleine bedrijven en consumenten die vaak geen kredietgeschiedenis hebben, maar wel een duidelijk digitaal spoor achterlaten binnen het ecosysteem. Omdat aflossingen direct kunnen worden verrekend met toekomstige verkoopstromen, is de risico-exposure beheersbaar, ook in volatiele markten.

De omzetverdeling van Mercado:

Tot slot verbindt het MELI+ loyaliteitsprogramma alle diensten met elkaar. Door korting op verzending, toegang tot entertainment en voordelen binnen Mercado Pago ontstaat een ecosysteem waarin klanten trouw blijven en hun bestedingen verhogen. Het is een digitale equivalent van een supermarktketen die klanten via voordeelprogramma’s steeds opnieuw binnenhaalt, maar dan op continentale schaal.

Wat deze structuur zo krachtig maakt, is dat elk onderdeel de andere onderdelen versterkt. Meer handel leidt tot meer betalingen, en meer betalingen leiden tot meer kredietverlening. Meer kredietverlening stimuleert nieuwe handel, die op zijn beurt advertenties en logistiek voedt. Deze wederkerigheid maakt Mercado Libre robuust, schaalbaar en moeilijk te imiteren.

Innovatie en ecosysteem als kans

Hoewel 2025 geen makkelijk jaar was, maakte het bedrijf juist in deze periode duidelijk dat innovatie de kern vormt van zijn strategie. Mercado Libre ziet technologie als een manier om frictie in de regio te verwijderen. Latijns-Amerika kampt met lage bankpenetratie, inefficiënte logistiek, beperkte infrastructuur en sterke schaduweconomieën. Precies daar ontstaat ruimte voor een digitaal platform dat schaal, vertrouwen en efficiëntie biedt.

De lage bankpenetratie in Zuid-Amerika:

Mercado Pago is het duidelijkste voorbeeld van innovatie als groeimotor. De snelle adoptie van QR-betalingen, mobiele terminals en digitale spaarrekeningen laat zien dat consumenten op zoek zijn naar moderne financiële oplossingen. Dat geldt nog sterker voor de kredietverlening. Door datasets te combineren uit handel, betalingen en loyaliteitsprogramma’s bouwt Mercado Libre risicomodellen die nauwkeurig inschatten of een consument of bedrijf kredietwaardig is. Dit maakt het mogelijk om winstgevende leningen te verstrekken waar banken dat niet durven, en daarmee vergroot het bedrijf de totale markt.

Daarnaast werkt Mercado Libre aan producten die de regio beschermen tegen volatiliteit. De lancering van de Meli Dólar-stablecoin is een poging om gebruikers de mogelijkheid te bieden om waarde vast te houden in een stabiele valuta binnen het ecosysteem. In landen als Argentinië is dit voor consumenten extreem waardevol, omdat inflatie en devaluatie daar structureel zijn. Door zulke producten aan te bieden, verstevigt het bedrijf de klantrelatie en creëert het financiële stabiliteit binnen het platform.

Ook binnen e-commerce zijn de innovatiekansen groot. De logistieke infrastructuur blijft zich uitbreiden, met fulfilmentcentra die dichter bij gebruikers staan en transportnetwerken die steeds meer worden geautomatiseerd. De kostprijs van verzending daalt door schaal en door het feit dat Mercado Libre steeds vaker de volledige logistieke keten zelf beheert. In Mexico zakten de kosten per pakket tot historische dieptepunten, precies omdat het volume hoog genoeg werd om schaalvoordelen te realiseren.

Deze innovaties hebben een gemeenschappelijk doel: het versterken van het ecosysteem op een manier die niet eenvoudig te repliceren is. Hoe meer diensten met elkaar verbonden zijn, hoe sterker de klantbinding en hoe hoger de levenslange klantwaarde wordt.

De markt en concurrentiepositie

De marktdynamiek in Latijns-Amerika verschilt sterk van die in de Verenigde Staten of Europa. E-commercepenetratie is relatief laag, wat betekent dat er nog veel ruimte is voor groei. De digitalisering van retail, logistiek en financiële diensten bevindt zich in een fase die vergelijkbaar is met de Amerikaanse markt vijftien jaar geleden. Voor een bedrijf met schaalvoordelen is dat een bijzonder aantrekkelijke positie.

Mercado Libre heeft in deze markt een dominante positie. Het bedrijf is het startpunt voor online winkelen voor meer dan honderd miljoen consumenten en heeft een marktaandeel dat in veel landen moeilijk aan te vallen is. De logistieke infrastructuur vormt hierin de grootste toetredingsdrempel. Een internationaal bedrijf dat Latijns-Amerika wil betreden, moet niet alleen investeren in fulfilmentcentra, maar ook in een complex netwerk dat bestand is tegen geografische en politieke uitdagingen. Dat kost jaren en miljarden dollars, waardoor Mercado Libre een voorsprong houdt.

Toch neemt de concurrentie toe. Amazon blijft investeren en probeert marktaandeel te winnen door snellere levering en meer assortiment. Aziatische spelers zoals Shopee gebruiken lage prijzen en agressieve marketing om voet aan de grond te krijgen, vooral in Brazilië. Deze concurrentiedruk zorgt ervoor dat Mercado Libre veel moet blijven investeren om de kwaliteitsstandaard te verhogen en de loyaliteit te versterken.

Binnen fintech is de concurrentie nog breder. Traditionele banken moderniseren sneller en nieuwe digitale banken trekken klanten aan met lage kosten en hoge rente op spaartegoeden. Mercado Pago behoudt echter een sterk voordeel doordat het dieper in het dagelijkse leven van de consument is geïntegreerd, zowel online als offline. Het fintech-platform wordt bovendien gevoed door de marktplaats, waardoor het een unieke dataset heeft die anderen niet kunnen verkrijgen.

De markt is dus concurrerend, maar de positie van Mercado Libre blijft uitzonderlijk. De combinatie van logistiek, marktplaats, fintech en advertenties vormt een murencomplex waar weinig bedrijven doorheen kunnen breken.

De waardering en de vooruitzichten voor 2026

De waardering van Mercado Libre reflecteerde in 2025 vooral de volatiliteit van de regio, niet de kracht van het bedrijfsmodel. Ondanks een omzetgroei naar ruim twintig miljard dollar en een nettowinst die richting twee miljard ging, bleef de waardering op een niveau dat relatief bescheiden is voor een bedrijf met zulke groeiprognoses. Op basis van vrije kasstroom was het aandeel in 2025 aantrekkelijker geprijsd dan in veel jaren ervoor, juist omdat de kasstromen sterker bleven dan de koersontwikkeling.

De lage P/FCF van Mercado:

Voor 2026 is dat een belangrijke factor. Wanneer de valuta’s stabiliseren en de inflatie in grote markten afneemt, kan de omzet in dollars opnieuw versnellen. De groei van Mercado Pago blijft robuust, terwijl de kredietportefeuille bij een beter macroklimaat minder risicovol is. De advertentietak groeit bovendien sneller dan de marktplaats zelf, waardoor de winst op langere termijn disproportioneel hard kan stijgen.

Analisten zien dit beeld terug in hun waarderingen. Het gemiddelde koersdoel ligt rond de tweeduizend achthonderd dollar, aanzienlijk boven het huidige niveau. In een scenario waarin de valutadruk afneemt en de kredietverlening stabiel blijft, kan de waardering opschuiven richting multiples die eerder met hoge groei geassocieerd waren. De combinatie van winstgroei, vrije kasstroom en een verbeterend regionaal klimaat maakt 2026 daarmee een potentieel hersteljaar.

Mercado Libre is geen aandeel dat beweegt op korte-termijnsentiment maar op structurele trends. E-commerce en fintech in Latijns-Amerika bevinden zich nog steeds in de beginfase. Elk jaar waarin de infrastructuur verbetert, groeit de tamaarde verder. Daardoor kan de waardering, ondanks jaarlijkse volatiliteit, vanaf 2026 opnieuw aantrekken wanneer de markt beseft dat de structurele groei intact blijft.

Wordt 2026 het jaar?

Mercado Libre werd in 2025 geconfronteerd met een mix van economische volatiliteit, valutadruk en intensievere concurrentie. Ondanks die uitdagingen bleef het bedrijf uitzonderlijk sterk presteren, met een groeiende omzet, stabiele marges en een vrije kasstroom die het bedrijf in staat stelt te investeren én waarde te creëren voor aandeelhouders.

Het ecosysteem dat Mercado Libre heeft opgebouwd, vormt een van de meest robuuste digitale structuren buiten de Verenigde Staten en China. De combinatie van logistiek, marktplaats, betalingen en kredietverlening maakt het bedrijf tot een centrale infrastructuur in Latijns-Amerika. Precies dat maakt het sentiment rond 2025 zo interessant: de waardering weerspiegelt vooral macro-economische ruis, niet de structurele kracht van het bedrijf.

Als 2026 een jaar wordt waarin valuta’s stabiliseren en kredietverlening normaliseert, kan Mercado Libre opnieuw gezien worden als een van de best gepositioneerde groeibedrijven ter wereld. Voor beleggers die voorbij de korte-termijnvolatiliteit kijken en begrijpen hoe krachtig dit ecosysteem is, kan 2026 het jaar van herwaardering worden.

Waarom 2026 het jaar van herstel kan worden

Adobe, Novo Nordisk en Mercado Libre laten zien hoe groot het verschil kan zijn tussen beurskoers en bedrijfskwaliteit. In 2025 bleef de brede markt sterk, maar het rendement was extreem geconcentreerd in een kleine groep populaire aandelen. Bedrijven die niet perfect pasten binnen het dominante narratief, AI-hype, korte termijn groei of macro-onzekerheid, werden genegeerd of zelfs afgestraft, ondanks gezonde operationele prestaties. Dat is precies wat deze drie ondernemingen overkwam.

Wat hen verbindt, is niet de sector waarin ze actief zijn, maar de kwaliteit van hun verdienmodel. Adobe beschikt over een diep verankerd software-ecosysteem met hoge marges en sterke kasstromen. Novo Nordisk blijft marktleider in een structureel groeiende gezondheidsmarkt, met een krachtige pijplijn en uitzonderlijke winstgevendheid. Mercado Libre heeft zich ontwikkeld tot de digitale infrastructuur van Latijns-Amerika, met schaalvoordelen die moeilijk te evenaren zijn.

De koersdruk van 2025 heeft hun waarderingen teruggebracht naar niveaus die historisch gezien aantrekkelijk zijn voor langetermijnbeleggers. Tegelijkertijd blijven de vrije kasstromen hoog en wordt kapitaal actief teruggegeven aan aandeelhouders via investeringen, schuldafbouw en aandeleninkoop. Dat creëert een asymmetrisch risico-rendementsprofiel.

Wanneer in 2026 de aandacht verschuift van hype naar houdbaarheid, van verhaal naar cijfers, kunnen juist dit soort bedrijven profiteren. Niet door spectaculaire groei, maar door voorspelbaarheid, discipline en structurele waardecreatie. Precies dat maakt ze interessant voor beleggers die verder kijken dan de waan van de dag.