Dit aandeel steeg al >230.000,00% – waarom het alsnog koopwaardig lijkt

- Jelger Sparreboom

- 11 feb

- 5 minuten om te lezen

In het kort:

Amazon investeert tot circa $200 miljard in capex, vooral in AWS en AI-infrastructuur, waardoor vrije kasstroom tijdelijk onder druk staat.

AWS is de winstmotor met hoge marges en sterke backloggroei, terwijl advertenties en Prime het ecosysteem en de lock-in verder versterken.

De waardering rond 28x winst impliceert vertrouwen dat de huidige investeringsgolf zich vertaalt in structurele winstgroei, ondanks hevige concurrentie en hoge kapitaalintensiteit.

Wie eind jaren negentig voor enkele honderden dollars Amazon kocht, bezit vandaag een vermogen. De koers steeg sinds de beursgang met meer dan 230.000%. Toch draait de discussie in 2026 opnieuw om dezelfde vraag als dertig jaar geleden: investeert het bedrijf te agressief, of legt het juist de fundering voor de volgende groeifase?

Koers Amazon

Tijdens de recente earnings call was CEO Andy Jassy helder over de inzet. “We expect to invest about $200 billion in capital expenditures across Amazon, but predominantly in AWS because we have very high demand, customers really want AWS for core and AI workloads, and we're monetizing capacity as fast as we can install it.” Die uitspraak raakt de kern van het huidige debat. Amazon vergroot zijn infrastructuur op ongekende schaal, vooral binnen Amazon Web Services, terwijl vrije kasstroom daardoor (tijdelijk?) onder druk staat.

De economische motor achter het imperium

Amazon bestaat grofweg uit vier blokken: e-commerce, derdepartijverkopers, advertenties en AWS. Het retailsegment blijft qua omzet dominant, maar AWS is de winstmachine. In 2025 genereerde AWS ruim een derde van de operationele winst met marges rond 30 tot 35 procent. Retail opereert structureel met lage marges, terwijl advertenties zich ontpoppen als een stille kracht met aanzienlijk hogere winstgevendheid.

Omzet per categorie

De kracht van Amazon schuilt in de samenhang tussen die onderdelen. Het e-commerceplatform trekt miljarden bezoekers met hoge koopintentie. Dat maakt advertentieruimte extreem waardevol. Verkopers betalen commissies én marketingbudgetten om zichtbaar te blijven. Prime versterkt klantloyaliteit via snelle levering, streaming en andere diensten.

AWS vormt ondertussen de infrastructuurlaag van het internet. Met een jaaromzet van meer dan 140 miljard dollar en een orderportefeuille van 244 miljard dollar biedt het segment zichtbaarheid in toekomstige inkomsten. De backlog groeide met circa 40 procent jaar op jaar, wat wijst op structurele vraag.

Die schaal levert een duidelijke economische moat op. Datacenters vereisen enorme kapitaalinvesteringen, technische expertise en langdurige klantrelaties. Bovendien ontwikkelt Amazon eigen chips, zoals Trainium en Graviton, om kosten per rekeneenheid te verlagen. Volgens het management bieden deze chips 30 tot 40 procent betere prijs-prestatieverhoudingen dan vergelijkbare oplossingen. Daarmee probeert Amazon de total cost of ownership voor klanten structureel te drukken.

AI als volgende groeifase?

De huidige investeringsgolf draait grotendeels om kunstmatige intelligentie. AWS positioneert zich nadrukkelijk als platform voor zogenaamde agentic AI-toepassingen. Jassy stelde hierover: “The primary way companies will get value from AI is with agents.” Bedrijven willen autonome systemen die processen uitvoeren, software schrijven en analyses genereren. Zulke toepassingen vragen enorme rekenkracht.

Amazon ziet twee kansen. Ten eerste directe omzetgroei via cloudgebruik. Ten tweede hogere lock-in. Wanneer bedrijven hun AI-architectuur bouwen op AWS, ontstaat langdurige afhankelijkheid van het platform.

Tegelijkertijd is de concurrentie intens. Microsoft en Google investeren eveneens tientallen miljarden in datacenters en eigen chips. Google Cloud groeit sneller in procenten, zij het vanaf een kleinere basis. De cloudmarkt blijft aantrekkelijk, maar leiderschap is geen vanzelfsprekendheid.

Kwalitatieve blik op de bedrijfsprocessen

Binnen retail heeft Amazon de afgelopen jaren sterk ingezet op regionalisatie van distributiecentra. Door orders vaker binnen dezelfde regio af te handelen, dalen transportkosten en verbetert de leveringssnelheid. Dat vertaalt zich geleidelijk in hogere marges in Noord-Amerika.

Het advertentiebedrijf profiteert van geïntegreerde data. Amazon weet wat klanten zoeken, bekijken en kopen. Die informatie maakt gerichte advertenties mogelijk. De combinatie van transactiedata en directe koopintentie creëert een uniek profiel dat moeilijk te repliceren is voor traditionele mediabedrijven.

Binnen AWS draait alles om schaal en efficiëntie. Het bedrijf ontwerpt eigen chips, optimaliseert koeling en energiegebruik en onderhandelt grootschalig over stroomcapaciteit. Die verticale integratie moet op termijn kostenvoordelen opleveren.

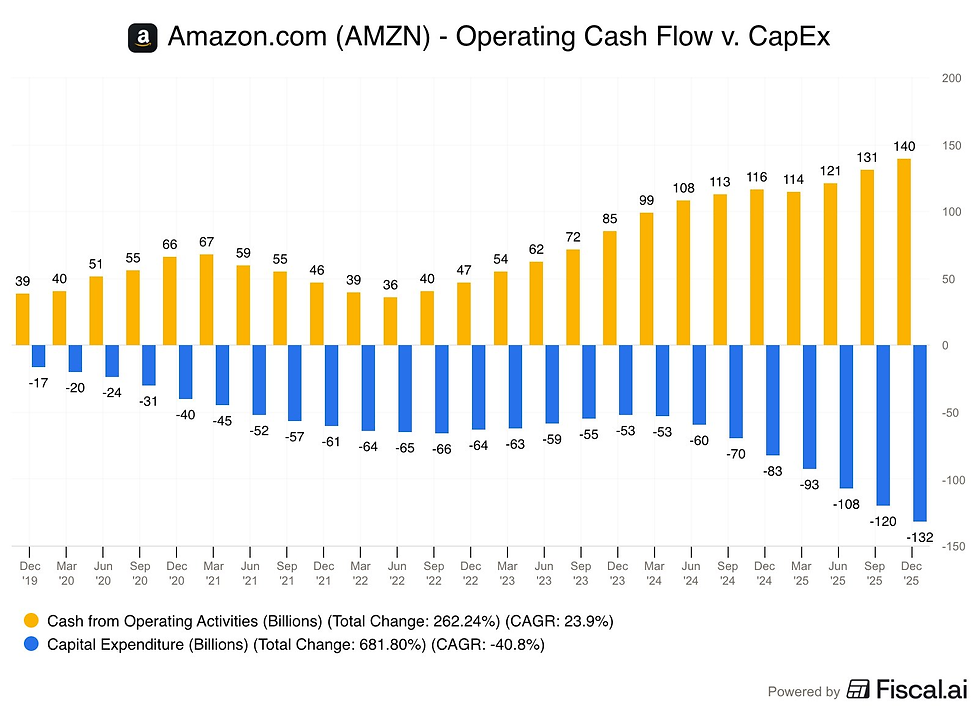

Toch kent deze aanpak ook risico’s. De kapitaalinvesteringen voor 2026 worden geraamd op ongeveer 200 miljard dollar. Vrije kasstroom daalde recent fors door hogere investeringen. Als de AI-vraag minder snel materialiseert dan verwacht, kan overcapaciteit de winstgevendheid drukken.

Kasstroom uit operationele activiteiten tegenover CapEx

Waardering en groeiverwachting

Met een marktkapitalisatie rond 2,2 biljoen dollar en een P/E van circa 28 wordt Amazon gewaardeerd in lijn met andere grote technologiebedrijven. Historisch lag de multiple vaak hoger. Dat suggereert dat de markt momenteel terughoudend is over de toekomstige rendementen op kapitaal.

GAAP P/E

Analisten rekenen gemiddeld op dubbelecijferige omzetgroei en een versnelling van de winstgroei richting het einde van dit decennium. Die verwachting impliceert dat de zware investeringsfase zich vertaalt in hogere operationele hefboom zodra de capaciteit volledig wordt benut.

Verwachte EPS groei

Belangrijk is dat AWS een disproportioneel grote bijdrage levert aan de winst. Indien cloudgroei rond 15 tot 20 procent per jaar blijft, kan dit segment mogelijk alleen al een aanzienlijk deel van de waardering rechtvaardigen. Advertenties en abonnementen bieden aanvullende margeverbetering.

Aan de andere kant kan aanhoudende kapitaalintensiteit de kasstroom tijdelijk laag houden. De markt lijkt op dit moment vooral te focussen op de omvang van de investeringen en minder op de potentiële opbrengst.

Boot gemist?

Het idee dat een aandeel na een stijging van 230.000% geen ruimte meer heeft, klinkt intuïtief. Toch leert de geschiedenis dat uitzonderlijke bedrijven meerdere groeicycli kunnen doormaken. Amazon transformeerde van boekverkoper naar logistiek platform, van retailer naar cloudreus, en probeert nu een leidende rol te spelen in AI-infrastructuur.

De vraag is daarom eerder of de huidige waardering in verhouding staat tot de volgende groeifase.

Amazon bezit een brede economische moat gebaseerd op schaal, data, infrastructuur en klantrelaties. Het bedrijf toont bereidheid om winsten tijdelijk op te offeren voor langetermijnpositie. Dat patroon herhaalt zich nu in AI.

Tegelijkertijd vraagt deze strategie om vertrouwen in het vermogen van management om kapitaal efficiënt toe te wijzen. De concurrentie in cloud en AI is hevig en geopolitieke of regulatoire ontwikkelingen kunnen de dynamiek beïnvloeden.

Voor beleggers draait het uiteindelijk om de balans tussen groei, kapitaalintensiteit en waardering. Amazon lijkt zich te positioneren voor een nieuwe technologische golf. Of die investering zich vertaalt in bovengemiddelde aandeelhouderswaarde zal afhangen van de mate waarin AI daadwerkelijk een structurele, winstgevende vraag creëert.

Wat vaststaat is dat Amazon opnieuw kiest voor expansie boven kortetermijncomfort. Dat was historisch gezien vaak een vruchtbare strategie. Of dat ook deze keer zo uitpakt, zal de komende jaren blijken.

De forse investeringen van Amazon laten zien hoe belangrijk timing en kapitaalallocatie zijn voor langetermijngroei. Tegelijkertijd vraagt zo’n kapitaalintensieve strategie om een bewuste afweging tussen rendement en zekerheid. Voor wie vermogen tijdelijk wil parkeren in afwachting van nieuwe kansen, kan een stabiele rente een interessante aanvulling zijn binnen de bredere financiële planning.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.