Nog kopen na een all time high? Veel beleggers onderschatten dit

- Davey Groeneveld

- 18 aug 2025

- 8 minuten om te lezen

Bijgewerkt op: 23 aug 2025

In het kort:

Alphabet heeft een relatief lage P/E-ratio in vergelijking met de S&P 500, wat een aantrekkelijke waardering suggereert die niet alle risico's en kansen weerspiegelt.

Het bedrijf staat onder druk van AI-disruptie en mogelijke opsplitsing van Chrome, maar countert dit door AI massaal te integreren in haar kernproducten en door haar cloud-divisie te positioneren als een belangrijke nieuwe groeimotor.

De verborgen waarde van Waymo, met indrukwekkende groeistatistieken en uitbreidingsplannen, biedt een aanzienlijk toekomstig groeipotentieel dat nog niet is meegerekend in de huidige waardering.

Alphabet, het moederbedrijf van Google, werd in september 1998 opgericht door Larry Page en Sergey Brin. Wat begon als een project in een garage, groeide uit tot een van de meest dominante technologiebedrijven ter wereld. Het bedrijf ging in augustus 2004 naar de beurs. Sindsdien is de koers van het aandeel enorm gestegen, aangedreven door het succes van haar zoekmachine en andere diensten. De afgelopen maanden heeft het aandeel een opmerkelijke stijging laten zien, terugkerend richting haar All-Time Highs. Hieronder zie je een visuele weergave van de koersontwikkeling van de afgelopen maanden:

Is Alphabet nog Koopwaardig?

Na de flinke stijging van afgelopen maanden, hoor ik je dat al denken. Is het na deze flinke stijging nog wel koopwaardig? Dat is uiteraard geen gemakkelijk antwoord. Hiervoor moeten we even kort inzoomen op de volgende dingen:

Wat is de huidige waardering?

Welke zorgen zijn er?

Zijn deze zorgen terecht?

Waymo als buitenkansje

Verwachting van analisten

Wat is dan de conclusie?

Wat is de huidige waardering?

De waardering van een bedrijf is een cruciaal onderdeel van elke beleggingsanalyse. Voor een techgigant als Google's moederbedrijf Alphabet is de koers-winstverhouding (P/E-ratio) een belangrijke graadmeter. Deze ratio, die de aandelenkoers deelt door de winst per aandeel, vertelt ons hoeveel beleggers bereid zijn te betalen voor elke euro winst die het bedrijf genereert.

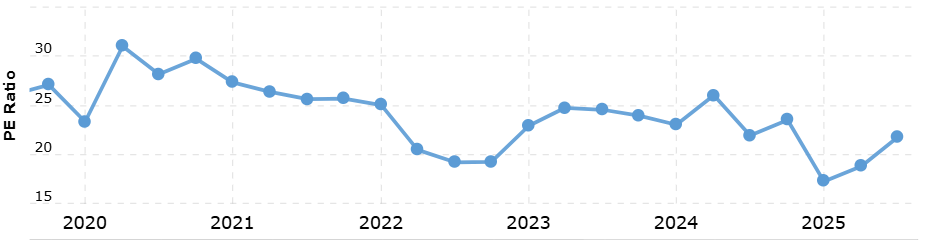

Momenteel heeft Alphabet een Trailing P/E-ratio die aanzienlijk lager ligt dan het gemiddelde van de S&P 500-index. Google handelt tegen een waardering van bijna 22, dat terwijl het gemiddelde van de S&P 500, de afgelopen tien jaar, circa 25 bedroeg. Uiteraard verteld dit niet het gehele verhaal. De PE ratio is altijd gekoppeld aan factoren zoals risico’s, de verwachtte groei en winstgevendheid. Laten we verder gaan naar deze factoren, terwijl hieronder een visual verschijnt van de PE ratio van Alphabet, van de afgelopen maanden:

Welke zorgen zijn er rondom Alphabet?

Alphabet staat, net als andere techreuzen, onder toenemende druk van regelgevers en overheden wereldwijd. Twee van de meest significante bedreigingen die het bedrijf boven het hoofd hangen, zijn disruptie door AI en de potentiële opsplitsing van Chrome.

De Disruptie door AI

De opkomst van generatieve AI-modellen zoals ChatGPT en Gemini verandert de manier waarop mensen informatie zoeken. Waar Google Search traditioneel een lijst van links en advertenties presenteert, bieden deze AI-tools directe, geconsolideerde antwoorden. Dit vormt een aanzienlijke bedreiging voor het kernbedrijf van Alphabet, om twee redenen:

Verlies van verkeer: Als gebruikers direct antwoorden van een AI-chatbot krijgen, hoeven ze niet meer op links te klikken. Dit zou kunnen leiden tot een daling van het verkeer naar websites, wat weer de waarde van Google's zoekadvertenties zou uithollen. Het klassieke ‘klik-op-een-link’-model, de ruggengraat van de inkomsten van Google, zou hiermee onder druk komen te staan.

Margedruk: Het genereren van AI-antwoorden is aanzienlijk duurder dan het simpelweg tonen van een lijst met links. Als Google AI-integratie op grote schaal moet uitrollen om concurrerend te blijven, kan dit de winstmarges van de zoekmachine flink verlagen.

De dreiging van een opsplitsing voor Chrome

Een minder besproken, maar even significante bedreiging is de mogelijke juridische druk om Google's webbrowser, Chrome, op te splitsen van zijn zoekmachine. Aangezien Chrome de meest gebruikte browser ter wereld is, heeft Google een enorme invloed op de internetervaring van miljarden gebruikers.

Antitrust-zorgen: Regelgevers stellen dat Google zijn dominante positie met Chrome gebruikt om concurrentie te smoren. Zo is Google Search standaard ingesteld in Chrome, wat andere zoekmachines zoals DuckDuckGo en Bing benadeelt. Een gedwongen opsplitsing zou betekenen dat Google niet langer de controle heeft over de standaardinstellingen van de browser, waardoor de concurrentiepositie van haar zoekmachine kan worden aangetast.

Financiële impact: Hoewel Chrome zelf geen directe inkomsten genereert, is het een cruciaal onderdeel van Google’s ecosysteem. Zonder Chrome's dominante positie zou Google Search te maken krijgen met grotere concurrentie, wat de winstgevendheid van haar advertentie-imperium direct zou kunnen beïnvloeden.

Voor beleggers die naast volatielere aandelenposities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Zijn deze zorgen terecht?

Google erkent dat de opkomst van generatieve AI een aanzienlijke bedreiging vormt voor haar traditionele bedrijfsmodel, met name de advertentie-inkomsten uit zoekopdrachten. De strategie van het bedrijf om deze disruptie tegen te gaan is echter niet om de strijd te ontlopen, maar om deze technologie te omarmen en in te zetten. De kern van Google's strategie om AI-disruptie tegen te gaan bestaat uit de volgende pijlers:

De leider zijn in AI-onderzoek en -ontwikkeling: Google investeert massaal in AI-onderzoek via dochterbedrijven zoals DeepMind. De ontwikkeling van het Gemini AI-model is hiervan het meest zichtbare bewijs. Door een van de meest geavanceerde AI-modellen te creëren, wil Google de competitie voorblijven en zichzelf positioneren als dé autoriteit op het gebied van kunstmatige intelligentie. Ze stellen deze modellen beschikbaar via hun cloudplatform en API's, waardoor andere bedrijven ook hun AI-toepassingen kunnen bouwen op de basis van Google's technologie.

Integratie van AI in de kernproducten: In plaats van AI als een externe bedreiging te zien, integreert Google het in haar meest gebruikte diensten. AI Overviews in Google Search, waar je naar vroeg, is hier een perfect voorbeeld van. Door AI-gegenereerde antwoorden direct in de zoekresultaten te presenteren, wil Google de gebruiker een rijkere en directere ervaring bieden en voorkomen dat gebruikers overstappen naar AI-chatbots van concurrenten.

Gebruikersadoptie: CEO Sundar Pichai heeft gemeld dat de AI Overviews en andere AI-functies in Google Search al door meer dan 2 miljard maandelijkse gebruikers worden gebruikt in meer dan 200 landen en territoria. Dit duidt op een zeer snelle en brede adoptie van de nieuwe zoekervaring.

Impact op zoekverkeer: Hoewel er bezorgdheid is dat AI Overviews het verkeer naar websites kunnen verminderen, heeft Alphabet een "double-digit revenue growth" gerapporteerd voor haar zoekmachine in Q2 2025. Dit suggereert dat, ondanks de veranderingen in de zoekervaring, de kern van het advertentiemodel robuust blijft en nog steeds groeit.

Voor de opsplitsing, heeft Alphabet verschillende maatregelen genomen om de dreiging van een opsplitsing, met name met betrekking tot haar dominante positie met Chrome en haar zoekmachine, te voorkomen. Het bedrijf bepleit in rechtszalen en bij beleidsmakers dat haar producten, zoals Chrome en Google Search, synergetisch zijn en dat het opsplitsen ervan de functionaliteit en de gebruikerservaring zou schaden. Ze argumenteren dat de gratis en naadloze integratie van hun diensten ten goede komt aan de consument en de concurrentie niet schaadt, maar juist stimuleert. Daarnaast heeft Google zijn lobbyactiviteiten aanzienlijk geïntensiveerd om beleidsmakers te overtuigen van hun standpunt, waarbij ze benadrukken dat het opsplitsen van het bedrijf niet alleen onnodig is, maar ook de Amerikaanse technologische dominantie in gevaar zou brengen.

De Verborgen Waarde van Waymo

Waymo, de leider in de ontwikkeling van autonome voertuigen, is een van de meest veelbelovende 'Other Bets' van Alphabet. Hoewel Waymo nog niet winstgevend is en de ontwikkelingskosten op de winst drukken, vertegenwoordigt het bedrijf een gigantische verborgen waarde. De waardering van Waymo wordt door analisten geschat op een bedrag van honderden miljarden dollars in de komende jaren.

Recente statistieken onderstrepen het potentieel van Waymo. Het bedrijf heeft onlangs de mijlpaal van 10 miljoen autonome ritten bereikt en voert momenteel meer dan 250.000 ritten per week uit. De totale afgelegde autonome kilometers zijn meer dan 33 miljoen mijl. Met een waardering van ongeveer $45 miljard, wat vergelijkbaar is met die van gevestigde autofabrikanten, bevindt Waymo zich in een vroege groeifase. Hoewel de 'Other Bets' van Alphabet, inclusief Waymo, nog steeds een operationeel verlies van $1,23 miljard in het meest recente kwartaal lieten zien, wordt Waymo gezien als een toekomstige groeimotor die in de huidige waardering van Alphabet nauwelijks is ingeprijsd.

Naast de indrukwekkende operationele cijfers, werkt Waymo ook aan een agressieve uitbreidingsstrategie die de langetermijngroei verder moet aanjagen. De robotaxidienst, Waymo One, is momenteel operationeel in grote Amerikaanse steden zoals Phoenix, San Francisco, Los Angeles en Austin. Het bedrijf voert echter al voorbereidende tests uit in nieuwe markten, waaronder Atlanta en Miami, om de technologie aan te passen aan de lokale verkeersomstandigheden. Bovendien heeft Waymo ambitieuze plannen voor internationale expansie, met tests in Tokio die de weg moeten plaveien voor een wereldwijde aanwezigheid. Deze strategische uitbreidingen onderstrepen het vertrouwen van Alphabet in de toekomst van Waymo en het potentieel om een leidende rol te spelen in de toekomstige mobiliteitsmarkt.

Verwachtingen van Analisten

Analisten verwachten dat de omzetgroei van Alphabet in de komende jaren stabiel en robuust zal blijven, zij het in een iets lager tempo dan in de explosieve groeiperiode van voor 2024. De algemene consensus is dat de jaarlijkse omzetgroei de komende jaren in de dubbele cijfers zal blijven, met een gemiddelde van rond de 10-15%. Hoewel de kernactiviteit, Google Search, de motor blijft van de inkomsten, verwachten analisten dat de groei van dit segment de komende jaren zal vertragen. Dit wordt deels gecompenseerd door de sterke groei van andere, meer disruptieve segmenten.

De groei van de omzet zal naar verwachting steeds meer worden gedreven door twee belangrijke pijlers: Google Cloud en YouTube. Voor Google Cloud voorspellen analisten een aanhoudende snelle groei, gedreven door de toenemende vraag naar AI-infrastructuur en clouddiensten bij bedrijven. De cloud-divisie is een belangrijke diversificatie van inkomsten en wordt gezien als de belangrijkste groeimotor voor de komende jaren. Daarnaast wordt verwacht dat YouTube ook een sterke groei zal doormaken, ondersteund door zowel de groeiende advertentiemarkt als door de verdere ontwikkeling van abonnementsdiensten zoals YouTube Premium.

Tenslotte is er de verwachting dat de "Other Bets", met Waymo als meest prominente voorbeeld, in de toekomst een significante bijdrage zullen leveren aan de totale omzet. Hoewel deze projecten momenteel verlieslatend zijn, zien analisten een enorm potentieel in de monetarisering van deze innovatieve technologieën. Hoewel de bijdrage aan de totale omzet de komende jaren nog relatief klein zal zijn, zal de verwachting van toekomstige inkomsten uit Waymo en andere projecten een positieve invloed hebben op de waardering en het koersverloop van het aandeel, en de groeiverwachtingen voor de zeer lange termijn aanzienlijk versterken. Zeker gezien de trailing PE van Alphabet, onder het gemiddelde van de S&P 500 ligt.

Conclusie

Alphabet, met haar indrukwekkende P/E-ratio die gunstiger is dan het marktgemiddelde, biedt een aantrekkelijke beleggingscase die verder gaat dan de traditionele zoekmachine. Hoewel het bedrijf geconfronteerd wordt met aanzienlijke bedreigingen, zoals antitrustzaken, de mogelijke opsplitsing van Chrome en de concurrentie van AI, is de strategie van Alphabet om deze uitdagingen te omarmen. Door massaal te investeren in AI en dit te integreren in haar kernproducten en inkomstenmodellen, zoals Google Search en Google Cloud, positioneert het bedrijf zich als een leider in de volgende technologische revolutie. Dit laat zien dat Alphabet niet schuwt voor disruptie, maar deze juist ziet als een kans voor groei en innovatie.

Een van de meest overtuigende argumenten voor een belegging in Alphabet is de verborgen waarde die besloten ligt in haar 'Other Bets'. Waymo, met haar indrukwekkende statistieken van meer dan 10 miljoen voltooide ritten en een wekelijks aantal ritten van meer dan 250.000, vertegenwoordigt een enorm, nog niet volledig ingeprijsd potentieel. Hoewel deze projecten momenteel verlieslatend zijn, zijn de agressieve uitbreidingsplannen van Waymo, zowel nationaal als internationaal, een duidelijk signaal van de ambitie van het bedrijf om de toekomstige mobiliteitsmarkt te domineren. De marktwaarde van Waymo, die kan oplopen tot honderden miljarden dollars, fungeert als een belangrijke troef die de huidige beleggers 'gratis' krijgen.

Tot slot, de consensus van analisten over de omzetontwikkeling van Alphabet onderstreept de veerkracht en het groeipotentieel van het bedrijf. Met voorspellingen van een aanhoudende groei in de dubbele cijfers, gedreven door Google Cloud en YouTube, en de toekomstige bijdrage van Waymo, presenteert Alphabet zich als een solide langetermijnbelegging. Het bedrijf combineert de stabiliteit van een winstgevende, dominante kernactiviteit met het explosieve groeipotentieel van futuristische projecten. Deze unieke mix van fundamentele kracht en innovatieve ambitie maakt Alphabet een aantrekkelijke optie voor beleggers die op zoek zijn naar een techgigant met een duidelijke blik op de toekomst.