15 redenen om dit Maginificent 7 aandeel te kopen - Deepdive Alphabet

- Davey Groeneveld

- 8 mrt

- 17 minuten om te lezen

In het kort:

Alphabet domineert de markt met Google Search, YouTube en groeiende clouddiensten.

De integratie van AI-model Gemini in hardware versterkt de leidende technologiepositie.

Ondanks juridische druk blijft de financiële balans met $132,17 miljard winst ijzersterk.

Alphabet is tegenwoordig veel meer dan alleen een zoekmachine op het internet. Het moederbedrijf van Google beheert een breed ecosysteem aan digitale diensten en hardwareproducten. De kern van de activiteiten draait om advertentie-inkomsten uit Google Search en YouTube. Daarnaast groeit het segment Google Cloud razendsnel door de toenemende vraag naar rekenkracht. Ook hardware zoals de Pixel-telefoons en abonnementen via Google Play dragen fors bij.

De financiële resultaten van het bedrijf laten een opmerkelijk en tweeledig beeld zien. Beleggers die een jaar geleden instapten kijken nu tegen een winst van circa 80% aan. Dit onderstreept de enorme kracht van het aandeel op de lange termijn. Sinds het begin van dit jaar is er echter sprake van een lichte daling. Het aandeel staat year to date op een verlies van -5,3% in de markt.

Deze recente koersdruk hangt deels samen met de juridische strijd rondom de dominante marktpositie. Alphabet wist onlangs echter belangrijke winsten te boeken in rechtszaken over de Google Search technologie. Analisten zien dit als een positief signaal voor de stabiliteit van het bedrijf. Het wegvallen van deze juridische onzekerheid geeft weer ruimte voor focus op innovatie. Dit herstelt langzaam maar zeker het vertrouwen van grote beleggers.

Een cruciale ontwikkeling is de volledige integratie van de kunstmatige intelligentie Gemini. Dit geavanceerde model wordt namelijk direct geïntegreerd in de nieuwe software van de iPhone. Volgens verschillende onafhankelijke bronnen en tests is Gemini momenteel het beste model op de markt. De samenwerking met Apple zorgt voor een gigantisch bereik onder miljoenen actieve smartphonegebruikers. Hierdoor blijft Alphabet een leidende rol spelen in de AI-revolutie.

De combinatie van sterke omzetsegmenten en technologische vooruitgang biedt een interessant perspectief voor de toekomst. Terwijl de clouddiensten blijven opschalen, zorgen de advertenties voor een stabiele cashflow. De integratie van Gemini in populaire hardware is een strategische meesterzet van de directie. Ondanks de kleine daling in 2026 blijft het fundament van Alphabet zeer solide. Het bedrijf bewijst hiermee keer op keer dat het zich aanpast.

15 Redenen voor Alphabet

Alphabet heeft zich in 2025 bewezen als een onvermoeibare groeimachine door voor het eerst de grens van $400 miljard aan jaaromzet te passeren. Het bedrijf combineert de stabiliteit van een wereldwijde monopolist met de innovatiekracht van een start-up. In de volgende paragrafen worden 15 redenen besproken die de koopwaardigheid van dit aandeel onderbouwen. Deze analyse werpt een licht op zowel de cijfers als de strategische visie van de techgigant.

Kernactiviteiten en Dominantie

1. Heerschappij in Search

Google Search blijft de onbetwiste motor achter de winstgevendheid van Alphabet. In 2025 groeide de omzet uit zoekadvertenties met 14,5% naar een indrukwekkend totaal van $56,6 miljard. Ondanks de komst van nieuwe AI-zoekmachines behoudt Google een mondiaal marktaandeel van ruim 90%. Deze overweldigende dominantie zorgt ervoor dat het merk Google inmiddels synoniem is geworden voor het ontsluiten van informatie.

De integratie van generatieve AI in de zoekresultaten heeft de relevantie voor gebruikers verder vergroot. Hierdoor blijven adverteerders bereid om hoge tarieven te betalen voor de gerichte zichtbaarheid. De robuuste groei in deze volwassen markt onderstreept de diepe economische slotgracht van het bedrijf. Beleggers zien deze stabiliteit als een cruciaal fundament voor de financiering van experimentele projecten.

Ontwikkeling Google Search:

2. YouTube als Mediagigant

YouTube heeft in 2025 een historische mijlpaal bereikt door meer dan $60 miljard aan totale inkomsten te genereren. Hiermee laat het platform concurrenten zoals Netflix, dat $45,18 miljard omzette, ver achter zich. De combinatie van advertentie-inkomsten en een groeiend aantal abonnementen blijkt een gouden formule. Het unieke ecosysteem van miljoenen contentmakers zorgt voor een onuitputtelijke bron van kijktijd.

Het succes wordt mede gedreven door de populariteit van YouTube Shorts en de sterke positie in de podcastmarkt. Met meer dan 325 miljoen betaalde abonnementen over alle consumentendiensten heen, bouwt YouTube aan een voorspelbare en loyale inkomstenstroom. De verschuiving van traditionele tv naar digitale video speelt Alphabet hierbij direct in de kaart. Dit biedt een structureel voordeel nu adverteerders hun budgetten steeds vaker verplaatsen naar online platforms.

3. Het Android Ecosysteem

Met meer dan 2,5 miljard actieve apparaten wereldwijd vormt Android de ruggengraat van het mobiele internet. In markten zoals India bezit het besturingssysteem zelfs een marktaandeel van circa 96,7%. Dit enorme bereik is cruciaal voor het verzamelen van data en het verspreiden van Google-diensten. De open-source natuur van het platform stimuleert bovendien een constante innovatiestroom vanuit diverse hardwarefabrikanten.

De Google Play Store profiteert direct van deze dominantie door commissies op app-aankopen en abonnementen. Hoewel Apple vaker de rijkere consument bereikt, biedt Android Alphabet een ongeëvenaard volume. Dit ecosysteem zorgt ervoor dat Alphabet altijd een directe lijn heeft met de wereldwijde consument. Het fungeert hiermee als een onmisbaar platform voor miljoenen ontwikkelaars die hun software willen distribueren.

4. Google Maps Monopolie

Google Maps is in 2026 uitgegroeid tot een platform met meer dan 2 miljard actieve gebruikers per maand. De dienst is essentieel geworden voor lokale navigatie en commercie wereldwijd. Toch wordt het potentieel om hier direct aan te verdienen door analisten nog steeds als onderbenut beschouwd. Veel experts verwachten dat de volgende fase van inkomstengroei juist uit deze locatiegebonden diensten zal komen.

Momenteel maken meer dan 2,5 miljoen bedrijven gebruik van 'promoted pins' om klanten naar hun fysieke locaties te trekken. De dagelijkse actieve gebruikers groeien jaarlijks met circa 6%, wat duidt op een aanhoudende relevantie. Voor beleggers vertegenwoordigt Maps een "slapende reus" die de komende jaren voor extra omzetgroei kan zorgen. Door de integratie van AR-navigatie wordt de drempel voor interactie tussen consument en bedrijf steeds lager.

5. Google Cloud Winstgevendheid

De clouddivisie van Alphabet heeft in 2025 een spectaculaire transformatie ondergaan naar een winstgevende groeimotor. De omzet steeg met maar liefst 47,8% naar $17,66 miljard in het laatste kwartaal alleen al. Hiermee bereikte de divisie een jaarlijkse run rate van meer dan $70 miljard. De strategische focus op sectorspecifieke cloudoplossingen heeft Alphabet geholpen grote ondernemingen binnen te halen.

De operationele marges in de cloud zijn tot recordhoogtes gestegen dankzij schaalvoordelen en de vraag naar AI-infrastructuur. Bedrijven kiezen massaal voor Google Cloud om hun eigen AI-modellen te trainen en te hosten. Deze verschuiving zorgt voor een gezonde diversificatie van de inkomsten, weg van de volledige afhankelijkheid van advertenties. Bovendien versterkt het de banden met enterprise-klanten die voorheen uitsluitend bij Microsoft of Amazon klant waren.

Cloud backlog:

Innovatie en Toekomstige Groei

6. AI-leiderschap met Gemini

Alphabet heeft met de lancering van Gemini 3 een leidende positie in de AI-race ingenomen. De integratie van dit model in alle kernproducten, van Search tot Workspace, verbetert de gebruikerservaring aanzienlijk. Analisten spreken van een "AI-first focus" die de defensieve barrières van het bedrijf versterkt. De multimodale mogelijkheden van Gemini maken het mogelijk om tekst, beeld en code naadloos te verwerken.

De prestaties van Gemini worden door verschillende onafhankelijke bronnen geprezen als superieur aan de concurrentie. Door AI te verweven in de dagelijkse workflow van miljarden mensen, blijft Alphabet de standaard zetten. Dit leiderschap vertaalt zich direct in een hogere retentie van gebruikers en adverteerders. Het bedrijf bewijst hiermee dat het in staat is om de eigen kernactiviteiten succesvol te moderniseren.

Marktaandeel Gemini:

7. Eigen Chip-ontwikkeling (TPU's)

Om de kosten van AI-berekeningen te beheersen, ontwikkelt Alphabet zijn eigen Tensor Processing Units (TPU's). De nieuwste zevende generatie TPU's biedt tot 4x meer prestaties per dollar dan alternatieve hardware. Dit verlaagt de afhankelijkheid van dure externe leveranciers zoals Nvidia aanzienlijk. Deze autonomie in de toeleveringsketen is een essentieel voordeel in tijden van wereldwijde chipschaarste.

Deze verticale integratie stelt Alphabet in staat om zijn AI-diensten efficiënter en tegen lagere marges aan te bieden. Daarnaast is er een groeiende externe markt voor deze chips, wat een nieuwe inkomstenstroom kan worden. Het beheersen van de hardware-stack is een strategisch voordeel dat moeilijk te kopiëren is. Het stelt ingenieurs bovendien in staat om software en hardware perfect op elkaar af te stemmen.

8. Waymo (Autonoom Rijden)

Waymo is momenteel de absolute marktleider in autonoom rijden en voert wekelijks meer dan 150.000 ritten uit. In 2025 werden in totaal meer dan 14 miljoen trips voltooid, een verdrievoudiging ten opzichte van het jaar daarvoor. De dienst breidt zich in 2026 uit naar steden als Austin en Atlanta. De veiligheidsstatistieken van Waymo overtreffen inmiddels die van menselijke chauffeurs in stedelijke gebieden.

Alphabet investeert miljarden in deze technologie, maar de resultaten beginnen nu eindelijk commercieel zichtbaar te worden. Waymo is op weg om een wekelijkse mijlpaal van 1 miljoen ritten te bereiken tegen het einde van 2026. Dit segment biedt Alphabet toegang tot de gigantische transportmarkt van de toekomst. De data die hierbij wordt verzameld, is bovendien goud waard voor andere AI-toepassingen binnen het bedrijf.

9. Quantum Computing

Alphabet investeert fors in quantum-onderzoek via zijn gespecialiseerde laboratoria. Deze technologie kan de manier waarop complexe problemen in de chemie, logistiek en cryptografie worden opgelost, fundamenteel veranderen. Het bedrijf streeft ernaar om voor het einde van het decennium een commercieel inzetbare quantumcomputer te bouwen. Deze ambitieuze doelstelling wordt ondersteund door een team van wereldklasse wetenschappers.

Hoewel de inkomsten uit dit segment nu nog klein zijn, is de strategische waarde enorm. Het bezit van de intellectuele eigendom op dit gebied kan Alphabet een voorsprong geven die decennia kan duren. Voor de lange-termijnbelegger is dit een optie op de volgende technologische revolutie. Het stelt Alphabet in staat om problemen op te lossen die voor huidige supercomputers onmogelijk zijn.

10. Google Workspace-groei

De zakelijke diensten onder de vlag van Google Workspace zien een versnellende groei door de integratie van AI-tools. Functies zoals "Help me write" in Docs en automatische samenvattingen in Gmail verhogen de productiviteit van werknemers. Dit stimuleert bedrijven om over te stappen op duurdere premium-abonnementen. De naadloze samenwerking in de cloud blijft een sterk verkoopargument voor moderne teams.

In 2025 zag Workspace een dubbelcijferige groei in zowel het aantal gebruikers als de gemiddelde opbrengst per seat. De synergie tussen cloudopslag en AI-gebaseerde productiviteit maakt het platform onmisbaar voor moderne organisaties. Dit zorgt voor een stabiele, recurrente omzetstroom die minder gevoelig is voor economische cycli. Zakelijke klanten vertonen bovendien een veel hogere loyaliteit dan individuele consumenten.

Financiële en Strategische Sterkte

11. IJzersterke Balans

Met een kaspositie van circa $126,8 miljard aan het eind van 2025 beschikt Alphabet over een van de grootste oorlogskassen ter wereld. De vrije kasstroom van ongeveer $73 miljard per jaar geeft het bedrijf een enorme financiële flexibiliteit. Dit stelt hen in staat om zelfs in moeilijke tijden te blijven investeren in innovatie. Deze enorme reserves maken het bedrijf praktisch immuun voor tijdelijke marktschommelingen.

Deze financiële kracht werkt als een veiligheidsnet voor aandeelhouders. Alphabet kan moeiteloos concurrenten overnemen of strategische kapitaalinvesteringen doen zonder externe financiering nodig te hebben. Een "unassailable" balans, zoals Morningstar het noemt, is in een volatiele markt een groot pluspunt. Het geeft het management ook de vrijheid om risicovolle projecten te financieren die pas over tien jaar renderen.

Kaspositie:

12. Aantrekkelijke Waardering

Ondanks de sterke fundamenten wordt het aandeel door analisten vaak als ondergewaardeerd beschouwd. Morningstar hanteert een "Fair Value Estimate" van $340 per aandeel voor 2026. Dit suggereert een aanzienlijk opwaarts potentieel ten opzichte van de huidige koersniveaus. Veel beleggers zien de huidige prijs als een buitenkans gezien de groeiverwachtingen.

De koers-winstverhouding van Alphabet ligt vaak lager dan die van andere Big Tech-genoten zoals Microsoft of Apple. Beleggers krijgen hiermee toegang tot top-tier groei tegen een relatief redelijke prijs. Deze waarderingskloof biedt een aantrekkelijk instappunt voor waarde-georiënteerde beleggers. Het laat zien dat de markt de toekomstige bijdragen van nieuwe divisies mogelijk nog niet volledig inprijst.

13. Effectieve Kapitaalallocatie

Alphabet keert op grote schaal kapitaal terug naar zijn aandeelhouders. In 2025 werden miljarden dollars uitgegeven aan de inkoop van eigen aandelen, wat de winst per aandeel direct ten goede komt. Daarnaast is het bedrijf in 2024 gestart met het uitkeren van een kwartaaldividend, dat in 2025 al met 36,5% steeg. Dit beleid onderstreept de transformatie van Alphabet naar een volwassen en aandeelhoudersvriendelijk bedrijf.

Deze combinatie van groei en directe aandeelhoudersbeloningen maakt het aandeel aantrekkelijk voor een breed publiek. Het management laat hiermee zien oog te hebben voor zowel toekomstige investeringen als het belonen van de huidige bezitters. Dit zorgt voor een stabiele bodem onder de aandelenkoers. Het trekt bovendien een nieuw type belegger aan dat op zoek is naar stabiele inkomsten.

14. Institutioneel Vertrouwen

Grote institutionele beleggers blijven hun posities in Alphabet vergroten, wat duidt op een robuust langetermijnvertrouwen. Een opvallend voorbeeld is Berkshire Hathaway, dat recent een positie van $4,3 miljard in het bedrijf onthulde. Wanneer gerenommeerde partijen instappen, fungeert dit vaak als een kwaliteitsstempel voor de markt. De brede acceptatie door pensioenfondsen wijst op een laag risicoprofiel op de lange termijn.

Het hoge percentage institutioneel bezit zorgt voor minder volatiliteit in vergelijking met speculatieve aandelen. Deze partijen kijken vaak naar de fundamentele waarde op een termijn van vijf tot tien jaar. Hun aanwezigheid bevestigt de status van Alphabet als een kernwaarde in een moderne beleggingsportefeuille. Dit schept ook een klimaat waarin het management zich kan focussen op duurzame waardecreatie.

Aankoop van Warren Buffett:

15. Veerkracht in Advertenties

Zelfs in periodes van economische onzekerheid blijven Google en YouTube de meest effectieve kanalen voor adverteerders. Het bereik is simpelweg te groot om te negeren, en de resultaten zijn zeer nauwkeurig meetbaar. Hierdoor snijden bedrijven vaak pas als laatste in hun Google-budgetten. De mogelijkheid om advertenties real-time aan te passen aan consumentengedrag is een onmisbare tool.

Deze veerkracht zorgt ervoor dat Alphabet ook tijdens recessies winstgevend blijft en marktaandeel kan winnen. De advertentiemarkt is weliswaar cyclisch, maar de positie van Alphabet is zo dominant dat zij de klappen beter opvangen dan wie dan ook. Dit maakt het bedrijf een relatief veilige haven binnen de techsector. Adverteerders beschouwen Google inmiddels als een essentieel onderdeel van hun dagelijkse bedrijfsvoering.

Omzet van advertenties:

Financiële Prestaties

Omzet

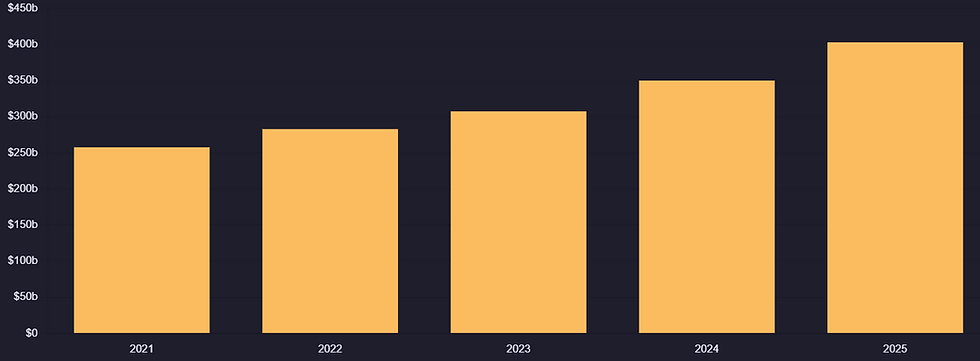

De omzet van Alphabet heeft tussen 2021 en 2025 een indrukwekkend traject afgelegd, met als absoluut hoogtepunt de doorbraak van de $400 miljard grens in 2025. Deze versnelling wordt niet langer alleen gedragen door advertenties, maar vooral door de exponentiële vraag naar Google Cloud en enterprise AI-oplossingen. In 2025 zagen we dat de clouddivisie een run rate van boven de $70 miljard bereikte, wat de transformatie van het bedrijf naar een breed technologieplatform bevestigt.

De verklaring voor deze robuuste groei ligt in de synergie tussen de kernactiviteiten en nieuwe innovaties. Terwijl Search en YouTube een stabiele dubbelcijferige groei lieten zien, fungeerde de integratie van Gemini als een katalysator voor hogere budgetten bij adverteerders en zakelijke klanten. Alphabet profiteert hierbij direct van de wereldwijde digitaliseringsgolf en de verschuiving naar AI-gestuurde diensten. De omzet steeg in 2025 met 15,1% op jaarbasis, wat voor een bedrijf van deze omvang een uitzonderlijke prestatie is. Zie hieronder een visuele weergave van de cijfers:

Brutowinst

De brutowinstmarge van Alphabet bereikte in 2025 een piek van 59,7%, een significante stijging ten opzichte van de 55,4% in 2022. Deze margeverbetering is het resultaat van een strikte focus op operationele efficiëntie en het optimaliseren van de infrastructuurkosten. Door de inzet van eigen TPU-chips (Tensor Processing Units) slaagt Alphabet erin om de rekenkracht voor AI-modellen goedkoper te leveren dan concurrenten die afhankelijk zijn van externe hardware.

De verklaring voor de stijgende winstgevendheid per dollar omzet moet gezocht worden in de schaalvoordelen binnen Google Cloud en de abonnementendiensten. Naarmate het Cloud-platform volwassener wordt, vallen de vaste kosten over een veel grotere omzetbasis, waardoor de marges sneller stijgen dan de kosten. Bovendien zorgen de directe advertentiemodellen op YouTube voor een zeer gunstige kostenstructuur vergeleken met traditionele media. Deze hoge brutomarge biedt Alphabet de nodige 'ademruimte' om miljarden te blijven herinvesteren in toekomstige technologieën. Zie hieronder een visuele weergave van de cijfers:

Free Cash Flow

De vrije kasstroom van Alphabet vertoonde tussen 2021 en 2025 een stabiel maar uitdagend verloop door de enorme kapitaalinvesteringen (CapEx). In 2025 bedroeg de Free Cash Flow $73,3 miljard, een lichte stabilisatie vergeleken met de sterke groei in 2024. Dit is direct terug te voeren op de beslissing van het management om de investeringen in datacenters en AI-infrastructuur bijna te verdubbelen naar $91,4 miljard in 2025.

De verklaring voor dit beleid is strategisch van aard: Alphabet kiest voor dominantie op de lange termijn boven maximale liquiditeit op de korte termijn. Ondanks deze recorduitgaven blijft de operationele kasstroom zo sterk dat het bedrijf geen schulden hoeft aan te gaan voor zijn groei. De conversie van nettowinst naar kasstroom blijft gezond, wat aantoont dat de kernactiviteiten extreem efficiënt geld genereren. Deze financiële spierkracht stelt het bedrijf in staat om zowel te innoveren als aandeelhouders te belonen. Zie hieronder een visuele weergave van de cijfers:

Nettowinst

De nettowinst van Alphabet kende in 2025 een explosieve groei van 32% naar $132,17 miljard, wat resulteerde in een recordwinst per aandeel. Deze stijging overtrof de omzetgroei aanzienlijk, wat wijst op een succesvolle "operating leverage". Het bedrijf slaagde erin om de operationele kosten voor verkoop en marketing zelfs te verlagen, terwijl de inkomsten uit de cloud en AI-diensten juist versnelden.

Een belangrijke verklaring voor dit succes is de winstgevendheid van de Google Cloud divisie, die zijn marges in 2025 zag verdubbelen. Daarnaast zorgde een strikter personeelsbeleid en de automatisering van interne processen voor een lagere kostenbasis. De nettowinst werd bovendien positief beïnvloed door incidentele juridische meevallers en een efficiënte belastingstructuur. Dit alles onderstreept dat Alphabet niet alleen groter wordt, maar ook fundamenteel winstgevender per uitgevoerde taak. Zie hieronder een visuele weergave van de cijfers:

Uitstaande Aandelen

Het aantal uitstaande aandelen van Alphabet is tussen 2021 en 2025 consistent gedaald van 13,55 miljard naar 12,23 miljard. Dit is het directe gevolg van een zeer agressief inkoopprogramma van eigen aandelen, waarbij alleen al in 2025 voor miljarden dollars werd teruggekocht. Door het aantal aandelen te verminderen, stijgt het eigendomspercentage en de winst per resterend aandeel voor de zittende beleggers.

De verklaring voor deze strategie is de overvloed aan contant geld op de balans die niet direct nodig is voor de dagelijkse bedrijfsvoering. In april 2025 autoriseerde de raad van bestuur nogmaals $70 miljard voor aandeleninkoop, wat het vertrouwen in de eigen koers onderstreept. Deze kapitaalallocatie fungeert als een katalysator voor de koersontwikkeling, zelfs in tijden van marktvolatiliteit. Voor beleggers is dit een krachtig signaal dat het management zich focust op het maximaliseren van de waarde per aandeel op de lange termijn. Zie hieronder een visuele weergave van de cijfers:

Bear, Base en Bull Case

Oké, we gaan duiken in de toekomst van Alphabet. Ik heb drie scenario's voor je op een rij gezet: de 'Slechte', de 'Oké' en de 'Geweldige' uitkomst. Elk scenario eindigt met een prijskaartje voor het aandeel, gebaseerd op een mix van financiële modellen en wat vergelijkingen met soortgelijke bedrijven. Belangrijke disclaimer: Dit zijn schattingen voor de komende twaalf maanden, geen garanties. En nogmaals: dit is absoluut géén beleggingsadvies! Doe altijd je eigen onderzoek alvorens je geld investeert!

Bear Case Alphabet

In het negatieve scenario krijgt Alphabet te maken met een 'perfecte storm' van regelgevende druk en hevige concurrentie. De lopende antitrustzaken leiden in dit scenario tot gedwongen opsplitsingen of het verbod op lucratieve exclusiviteitscontracten met partijen als Apple. Tegelijkertijd verliest Google Search marktaandeel aan AI-gedreven zoekmachines en sociale mediaplatforms die jongere generaties effectiever weten te bereiken. Hierdoor stagneren de advertentie-inkomsten en komen de marges onder druk te staan door de hoge kosten van AI-infrastructuur die niet direct wordt terugverdiend.

Daarnaast kan een wereldwijde economische vertraging ervoor zorgen dat adverteerders hun budgetten drastisch verlagen. In dit scenario slaagt Google Cloud er niet in om de winstgevendheid verder op te schalen, omdat bedrijven hun IT-uitgaven bevriezen. De transitie naar Gemini verloopt moeizamer dan verwacht, waardoor Alphabet de technologische voorsprong verliest aan wendbaardere concurrenten. De combinatie van juridische onzekerheid en krimpende marges zorgt voor een uitstroom van institutionele beleggers. Deze omstandigheden leiden tot verwachtingen onder die van analisten.

Als we uitgaan van een voorzichtige winstverhouding (K/W) van 20 in 2030, een magere 9% jaarlijkse omzetgroei, en wat lagere ratio’s (23% vrije kasstroom en 28% nettowinst) ten opzichte van analisten, dan zou het aandeel kunnen dalen naar $235 per aandeel.

Base Case Alphabet

In het basisscenario blijft Alphabet zijn dominante positie in de digitale advertentiemarkt verdedigen, met een stabiele groei van circa 10% tot 12%. De juridische procedures slepen voort, maar leiden niet tot onmiddellijke of destructieve maatregelen, waardoor het bedrijf tijd heeft om zijn businessmodel aan te passen. Gemini wordt succesvol geïntegreerd in het volledige ecosysteem, wat de retentie van gebruikers verhoogt en de zoekervaring moderniseert zonder de advertentie-inkomsten te kannibaliseren. De clouddivisie blijft groeien in lijn met de markt en draagt substantieel bij aan de nettowinst.

De financiële discipline blijft een speerpunt voor het management, waarbij de kostenstijgingen worden beperkt door efficiëntere hardware en een gematigd aannamebeleid. Het aandeleninkoopprogramma van $70 miljard biedt een stevige bodem onder de koers, terwijl het dividend geleidelijk wordt verhoogd. Alphabet blijft in dit scenario de "durable compounder" die stabiele rendementen levert ondanks een volatiele markt. De waardering blijft stabiel op een koers-winstverhouding die historisch gezien gemiddeld is voor het bedrijf. Deze omstandigheden leiden tot verwachtingen in lijn met die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 25 in 2030, een 12% jaarlijkse omzetgroei, en ratio’s van 26% vrije kasstroom en 31% nettowinst. Dan zou het aandeel kunnen stijgen naar $365 per aandeel.

Visie van Analisten

Het sentiment onder professionele analisten is op dit moment uitgesproken optimistisch, wat resulteert in een collectief "Strong Buy" advies voor het aandeel Alphabet. Van de 17 ondervraagde analisten adviseren er maar liefst 61 een koopositie, terwijl slechts 7 experts een "Hold" advies geven en geen enkele analist suggereert om de stukken te verkopen. Het gemiddelde koersdoel voor de komende 12 maanden ligt op $359,53 per aandeel, wat een verwacht opwaarts potentieel van 20,53% betekent ten opzichte van de huidige koers. Gerenommeerde partijen zoals JPMorgan en Baird onderstrepen dit vertrouwen met individuele koersdoelen die variëren tussen de $380,00 en $395,00.

De marktverwachtingen laten echter ook een zekere spreiding zien, waarbij de ramingen uiteenlopen van een voorzichtige $185,00 tot een zeer ambitieuze $405,00. Analisten baseren hun positieve vooruitzichten vooral op de versnellende groei in de cloud-divisie en de strategische waarde van de AI-integratie. Hoewel partijen zoals UBS met een doel van $348,00 iets gematigder zijn, blijft de algehele consensus dat de fundamentele waarde van het bedrijf momenteel nog onvoldoende is ingeprijsd. Gezien de sterke marktpositie en de financiële ratio's wordt Alphabet door de meerderheid van de markt gezien als een van de meest solide groeiaandelen voor de nabije toekomst.

Gemiddeld koersdoel voor de komende 12 maanden:

Bull Case Alphabet

In het meest optimistische scenario werpt de vroege focus op AI zijn volledige vruchten af en wordt Gemini de wereldwijde standaard voor zowel consumenten als bedrijven. De integratie in Apple-apparaten zorgt voor een enorme toestroom van nieuwe data, waardoor Alphabet zijn advertentie-algoritmen kan verfijnen tot een ongeëvenaard niveau van efficiëntie. Tegelijkertijd ziet Google Cloud een explosieve groei van boven de 40%, aangedreven door de vraag naar eigen TPU-chips die superieur zijn aan die van de concurrentie. Waymo bereikt een kritieke massa en begint voor het eerst substantieel bij te dragen aan de totale waardering van het bedrijf.

De marges schieten omhoog doordat de initiële investeringen in datacenters en AI-modellen zichzelf sneller terugverdienen door schaalvoordelen. Alphabet slaagt erin om nieuwe inkomstenstromen aan te boren via premium AI-abonnementen binnen Workspace en YouTube, waardoor de afhankelijkheid van advertenties verder afneemt. De markt begint Alphabet te waarderen als een puur AI-bedrijf, wat leidt tot een aanzienlijke expansie van de koers-winstverhouding. Beleggers belonen de combinatie van recordwinsten en technologische suprematie met een forse koersstijging. Deze omstandigheden leiden tot verwachtingen boven die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 30 in 2030, een 15% jaarlijkse omzetgroei, en ratio’s van 29% vrije kasstroom en 34% nettowinst. Dan zou het aandeel kunnen stijgen naar $517 per aandeel.

Conclusie

Alphabet Inc. heeft zich in 2026 definitief gepositioneerd als een onmisbaar technologisch ecosysteem dat de grenzen van de digitale wereld verlegt. De succesvolle transitie naar een "AI-first" onderneming, met Gemini als speerpunt, bewijst dat het bedrijf in staat is om zijn historische dominantie in Search te vertalen naar de volgende generatie computergebruik. Met een recordomzet van meer dan $402,84 miljard en een nettowinst die naar ongekende hoogtes is gestegen, biedt Alphabet een zeldzame combinatie van defensieve stabiliteit en agressieve groei-innovatie. Voor de langetermijnbelegger fungeert het bedrijf hiermee als een solide anker in een snel veranderende tech-sector.

De financiële discipline van het management, gecombineerd met een agressief beleid voor aandeleninkoop en groeiende dividenden, onderstreept de volwassenheid van het concern. Terwijl divisies zoals Google Cloud en YouTube Shorts zorgen voor nieuwe groeimarges, bieden "Other Bets" zoals Waymo een optie op de enorme markten van de toekomst. Hoewel juridische uitdagingen en concurrentie in de AI-markt aanwezig blijven, is de diepe economische slotgracht rondom de kernactiviteiten sterker dan ooit tevoren. Alphabet beschikt over de nodige liquiditeit en technologische voorsprong om deze hindernissen niet alleen te overwinnen, maar zelfs te gebruiken om zijn marktaandeel verder uit te breiden.

Kijkend naar de drie scenario's, varieert het perspectief van een voorzichtige herwaardering tot een explosieve koersstijging bij een definitieve AI-doorbraak. De consensus onder analisten is echter duidelijk: met een "Strong Buy" advies en een gemiddeld opwaarts potentieel van circa 20,53% wordt het aandeel momenteel als ondergewaardeerd beschouwd. Of men nu kiest voor de veiligheid van de ijzersterke balans of de speculatieve potentie van quantum computing, Alphabet blijft een van de meest overtuigende beleggingscases van dit decennium. De komende twaalf maanden zullen cruciaal zijn voor de verdere opschaling van Gemini, maar het fundament voor duurzame waardecreatie staat als een huis.

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.