Dit techaandeel is zeer onterecht afgestraft volgens Wall Street - Deepdive Mastercard

- Davey Groeneveld

- 1 mrt

- 17 minuten om te lezen

In het kort:

Mastercard bezit een dominant wereldwijd betalingsnetwerk met sterke winstcijfers.

Regelgeving en kritische rapporten zorgen voor tijdelijke koersdruk en onzekerheid.

Focus op technologische diensten en aandeleninkoop biedt kansen voor herstel.

Mastercard is een wereldwijd technologiebedrijf in de betalingsindustrie. Het bedrijf zorgt ervoor dat betalingen tussen consumenten, winkeliers en banken goed en snel worden verwerkt. Mastercard beheert een van de snelste betalingsnetwerken ter wereld en is actief in meer dan 210 landen. De belangrijkste taak van het bedrijf is het verwerken en afhandelen van elektronische betalingen met Mastercard-producten. Met deze digitale infrastructuur verbindt het bedrijf miljarden mensen aan een veilige en efficiënte manier om wereldwijd zaken te doen.

Ondanks deze sterke positie in de markt staat de koers van het aandeel de laatste tijd onder druk. Het aandeel Mastercard staat dit jaar ongeveer 8% lager sinds het begin van het jaar. Vergeleken met een jaar geleden bedraagt het verlies zelfs 10%. Dit is opvallend, omdat de bredere markt in dezelfde periode juist is gegroeid. Beleggers reageren hiermee op specifieke uitdagingen die momenteel invloed hebben op het vertrouwen in het aandeel.

Een belangrijke reden voor de koersdaling is de discussie over nieuwe wetgeving rond de rente op creditcards. Overheden en toezichthouders kijken kritischer naar de kosten die consumenten betalen voor het gebruik van krediet via kaartnetwerken. Mogelijke beperkingen zorgen voor onzekerheid over de toekomstige winstgevendheid van de financiële partners van Mastercard. Analisten waarschuwen dat zulke maatregelen het traditionele verdienmodel van de sector onder druk kunnen zetten.

Koersontwikkeling van de afgelopen jaren:

Daarnaast heeft een kritisch rapport van Citrini Research het vertrouwen van grote beleggers verder aangetast. In dit rapport worden vragen gesteld over de huidige waardering van het aandeel in een economie die verandert en waarin de concurrentie toeneemt. De onderzoekers wijzen op risico’s bij consumentenbestedingen en op druk op de transactievolumes van grote internationale creditcardmaatschappijen. Dit heeft geleid tot extra verkoopdruk, omdat sommige beleggers hun risico in de sector wilden verkleinen.

Ook bredere economische ontwikkelingen spelen een rol bij de huidige koers. De groei van de wereldwijde consumptie vertraagt in belangrijke regio’s zoals Europa en delen van Azië. Daardoor groeien de transactievolumes minder snel. Daarnaast maken beleggers zich zorgen over alternatieve betaalmethoden die het traditionele kaartnetwerk kunnen uitdagen. Door deze combinatie van factoren zijn analisten van grote investeringsbanken voorzichtiger geworden.

Toch blijft Mastercard investeren in nieuwe technologieën, zoals blockchain en digitale identiteit. Het bedrijf wil hiermee minder afhankelijk worden van traditionele transactiekosten en nieuwe inkomstenbronnen ontwikkelen binnen de digitale economie. De nadruk ligt op meer veiligheid en gebruiksgemak bij online betalingen. Voor beleggers is het nu de vraag of deze innovaties voldoende zijn om het vertrouwen in het aandeel te herstellen.

Het Verdienmodel

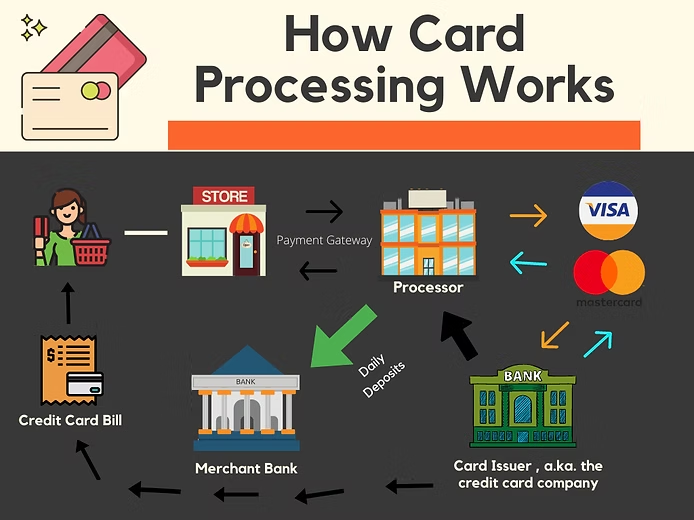

Een veelvoorkomend misverstand onder consumenten is dat Mastercard zelf de creditcards en debitcards uitgeeft die zij gebruiken. Veel mensen denken dit omdat het logo duidelijk op de kaart staat. In werkelijkheid geeft Mastercard geen kaarten uit en verstrekt het bedrijf ook geen krediet aan consumenten. Mastercard beheert alleen het technologische netwerk dat betalingen mogelijk maakt. De kaart zelf wordt altijd uitgegeven door een bank of andere financiële instelling. Die partij onderhoudt ook de relatie met de klant.

Om dit duidelijk te maken kunt u het netwerk zien als een digitale snelweg waarover informatie wordt verstuurd. Stel dat u een kop koffie van €3,50 betaalt bij een lokale winkel en uw kaart gebruikt. Op dat moment stuurt het netwerk van Mastercard een bericht van de betaalautomaat naar uw bank. De bank controleert of er voldoende saldo beschikbaar is en geeft via hetzelfde netwerk toestemming voor de betaling. Mastercard zorgt ervoor dat deze informatie snel en veilig wordt verzonden. Voor deze dienst ontvangt het bedrijf een kleine vergoeding per transactie.

Verdienmodel:

Omzetsegmenten

De omzet van Mastercard bestaat uit verschillende onderdelen die samen de totale inkomsten vormen. Het belangrijkste onderdeel zijn de Payment Network-opbrengsten. Deze inkomsten hangen direct samen met het totale volume aan betalingen dat via het netwerk loopt. Daaronder vallen de Domestic Assessments, die worden berekend over transacties binnen hetzelfde land waar de kaart is uitgegeven. Daarnaast zijn er de Cross-Border Volume Fees voor internationale betalingen waarbij vaak een wisselkoers wordt toegepast. Deze vergoedingen vormen de stabiele basis van het verdienmodel.

Een ander belangrijk onderdeel van de omzet zijn de Transaction Processing Fees. Dit zijn vaste vergoedingen per afzonderlijke transactie. De hoogte van het aankoopbedrag speelt hierbij geen rol. Het gaat uitsluitend om de verwerking van de betaling en de technische afhandeling via het netwerk. Hoe vaker consumenten hun kaart of digitale portemonnee gebruiken, hoe hoger deze inkomsten uitvallen. Daarom stimuleert Mastercard het gebruik van contactloze betalingen, ook bij kleine dagelijkse aankopen.

Aantal creditcards en debitcards:

Naast deze traditionele inkomsten richt Mastercard zich steeds meer op de Value-Added Services, ook wel VAS genoemd. Dit zijn aanvullende diensten zoals data-analyse, advies en oplossingen voor fraudepreventie. Banken en bedrijven betalen extra om gebruik te maken van de geanonimiseerde en geaggregeerde data waarover Mastercard beschikt. Met deze diensten bouwt het bedrijf een hechtere relatie op met zakelijke klanten. Bovendien liggen de winstmarges op deze technologische diensten vaak hoger dan bij standaard betalingsverwerking.

Binnen de Value-Added Services vallen ook oplossingen op het gebied van cybersecurity. In de huidige digitale economie is veiligheid van groot belang. Mastercard helpt banken bijvoorbeeld om verdachte transacties snel te herkennen en te blokkeren. Ook diensten rondom loyaliteitsprogramma’s en beloningssystemen maken deel uit van dit segment. Voor beleggers is dit aantrekkelijk, omdat deze inkomsten minder afhankelijk zijn van dagelijkse schommelingen in consumentenbestedingen. Dit zorgt voor meer spreiding en stabiliteit in het bedrijfsmodel.

Omzet per segment:

Kijken we naar de geografische verdeling van de omzet, dan zien we dat de Verenigde Staten nog steeds een belangrijke markt vormen. Ongeveer 33% van de totale netto-omzet komt uit de Amerikaanse markt. Dit hangt samen met het intensieve gebruik van betaalkaarten in dat land. De overige 67% wordt verdiend in de rest van de wereld. Vooral in Europa en Azië ziet Mastercard kansen om het gebruik van contant geld verder terug te dringen. Internationale groei is daarom belangrijk om minder afhankelijk te zijn van één regio.

Omzetverdeling

De samenstelling van de omzet verandert de laatste jaren duidelijk door de snelle groei van de Value-Added Services. Waar vroeger bijna alle inkomsten uit transactieverwerking kwamen, groeit dit nieuwe segment nu sneller dan het netwerk zelf. In recente rapportages is bijna 35% van de totale netto-omzet afkomstig uit deze aanvullende diensten en oplossingen. Het management kiest bewust voor deze ontwikkeling. Hierdoor verandert Mastercard van een puur verwerkingsbedrijf in een bredere technologiepartner die een strategische rol speelt voor klanten.

Tot slot beïnvloeden ook de zogenoemde Rebates and Incentives de uiteindelijke omzet. Dit zijn kortingen en vergoedingen die Mastercard betaalt aan banken om hen aan het netwerk te binden. Met deze afspraken probeert het bedrijf hogere volumes of exclusieve samenwerking te realiseren. Hoewel dit de bruto-omzet verlaagt, is het noodzakelijk om concurrerend te blijven. De uitdaging voor Mastercard is om deze kosten goed in balans te houden met de groei van nieuwe diensten. Op die manier blijft de winstgevendheid op peil en wordt de wereldwijde positie verder versterkt.

Cijfers van kwartaal 4:

Meest Recente Resultaten

In het vierde kwartaal van 2025 rapporteerde Mastercard sterke financiële resultaten met een netto-omzet van $8,8 miljard. Dit weerspiegelt een stijging van 18% ten opzichte van hetzelfde kwartaal in het voorgaande jaar. De aangepaste nettowinst kwam uit op $4,3 miljard, wat resulteerde in een verwaterde winst per aandeel van $4,76. Deze groei werd ondersteund door een toename van 10% in het aantal verwerkte transacties op het netwerk. Het bruto volume aan dollars dat over het netwerk stroomde steeg wereldwijd met 7% op basis van lokale valuta.

Michael Miebach, de CEO van Mastercard, toonde zich zeer tevreden met de prestaties over het afgelopen jaar. Hij benadrukte dat 2025 opnieuw een sterk jaar was waarin de netto-omzet over het hele jaar met 16% is gegroeid. Volgens de topman is de macro-economische omgeving ondersteunend en blijven de bestedingen van zowel consumenten als bedrijven gezond. Het management ziet de onderneming als gefocust en wendbaar, waardoor zij goed gepositioneerd is voor de kansen die 2026 zal bieden. Deze positieve houding onderstreept het vertrouwen in de veerkracht van het wereldwijde betalingsverkeer.

Omzet per segment in Q4:

De uitvoering van de bedrijfsstrategie werpt duidelijk zijn vruchten af, vooral door de sterke focus op technologische innovatie. Een concreet succes is de voortdurende samenwerking met programma's zoals de Apple Card, wat bijdraagt aan het marktaandeel. Daarnaast laat de verschuiving naar meer digitale diensten een robuuste groei zien in de resultaten van de organisatie. De strategie om diepe partnerschappen aan te gaan en te investeren in vertrouwde technologie blijft de drijvende kracht achter de operationele prestaties. Hiermee verstevigt het bedrijf zijn positie als een onmisbare schakel in de moderne economie.

Voor het eerste kwartaal van 2026 verwacht Mastercard dat de netto-omzet zal groeien met een percentage in de lage dubbele cijfers. De aangepaste operationele kosten zullen naar verwachting ook met een percentage in de lage dubbele cijfers stijgen. Voor het volledige jaar 2026 mikt het bedrijf op een omzetgroei aan de bovenkant van de lage dubbele cijfers. Er is voor het eerste kwartaal een herstructureringslast van ongeveer $200 miljoen gepland om toekomstige groei te ondersteunen. Analisten houden rekening met een negatieve impact van valutaschommelingen op de omzet van circa 1% tot 1,5%.

Mastercard blijft zich onverminderd inzetten voor het teruggeven van kapitaal aan haar aandeelhouders via dividenden en aandeleninkopen. Gedurende het vierde kwartaal van 2025 kocht de onderneming voor een aanzienlijk bedrag aan eigen aandelen terug om de waarde per aandeel te verhogen. In december 2025 kondigde de raad van bestuur bovendien een verhoging van het kwartaaldividend aan naar $0,75 per aandeel. Voor het volledige jaar 2025 keerde het bedrijf in totaal miljarden dollars uit aan beleggers door deze gecombineerde strategie. Dit beleid onderstreept de sterke kasstroomgeneratie en de gezonde financiële balans waarover de organisatie momenteel beschikt.

Financiële Prestaties

Omzet

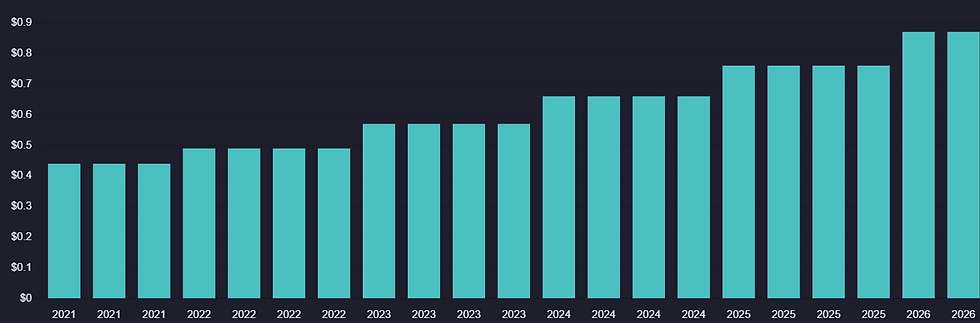

De netto-omzet van Mastercard is gegroeid van $18,88 miljard in 2021 naar een indrukwekkende $32,49 miljard in 2025. Deze structurele stijging is grotendeels toe te schrijven aan het herstel van grensoverschrijdende transacties en de sterke expansie van digitale betalingen wereldwijd. Vooral de groei in het segment van toegevoegde diensten, de zogenaamde Value-Added Services, heeft gezorgd voor een versnelling van de inkomsten. Deze diensten worden steeds belangrijker naarmate het bedrijf meer datagestuurde oplossingen biedt aan haar partners.

Beleggers zien in deze omzetontwikkeling de transformatie van een puur transactiebedrijf naar een brede datapartner met een gediversifieerd inkomstenmodel. De constante groei over de afgelopen 5 jaar onderstreept de sterke marktpositie van het bedrijf in een competitief landschap. Het vermogen om jaar op jaar dubbelcijferige groeicijfers te presenteren is een teken van operationele excellentie en een groeiend wereldwijd marktbereik. Zie hieronder een visuele weergave van de cijfers:

Brutowinst

De brutowinst van de onderneming volgt exact hetzelfde traject als de netto-omzet en bereikte $32,49 miljard in 2025. Dit komt doordat Mastercard als technologieplatform geen directe kosten van verkochte goederen kent in de traditionele zin van het woord. De schaalbaarheid van het netwerk zorgt ervoor dat extra transactievolume direct bijdraagt aan de bruto resultaten zonder een evenredige stijging van de variabele kosten.

Deze structuur zorgt voor operationele marges die tot de hoogste in de wereldwijde financiële sector behoren. Het feit dat de brutomarge gelijk blijft aan de omzetgroei bewijst dat Mastercard geen prijsdruk ervaart die de winstgevendheid van haar kernactiviteiten uitholt. Dit biedt een enorme defensieve barrière tegen inflatie en stijgende operationele kosten waar andere sectoren wel mee kampen. Zie hieronder een visuele weergave van het brutowinst percentage:

Free Cash Flow

De vrije kasstroom is een cruciaal onderdeel van de financiële gezondheid en steeg naar $13,21 miljard aan het eind van 2025. Deze groei reflecteert het vermogen van Mastercard om operationele winsten efficiënt om te zetten in harde liquide middelen voor de onderneming. De relatief lage kapitaaluitgaven die nodig zijn om het wereldwijde netwerk te onderhouden, zorgen voor een zeer gunstige conversieratio van de winst.

Voor de kritische belegger is dit het ultieme bewijs van de kwaliteit van de winst en de gezonde financiële huishouding van het bedrijf. De vrije kasstroom biedt de nodige munitie voor strategische overnames en continue investeringen in cybersecurity en nieuwe blockchain-technologieën. Dit zorgt ervoor dat het bedrijf niet alleen vandaag, maar ook in de verre toekomst relevant blijft voor haar internationale partners. Zie hieronder een visuele weergave van de cijfers:

Nettowinst

De nettowinst heeft in 2025 een recordhoogte bereikt van $14,16 miljard, vergeleken met $8,69 miljard in het jaar 2021. Deze winstgroei is het directe gevolg van de operationele hefboomwerking die inherent is aan het technologische bedrijfsmodel van Mastercard. Naarmate de omzet sneller stijgt dan de operationele kosten, vloeit een groter deel van elke dollar direct door naar de onderkant van de balans.

De winst per aandeel profiteert bovendien van een dubbel effect: een stijgende absolute winst en een dalend aantal uitstaande aandelen door inkoop. Hierdoor wordt de waardecreatie per resterend aandeel aanzienlijk versneld, wat de beurskoers op de lange termijn fundamenteel ondersteunt. Het management laat hiermee zien dat zij de belangen van de kapitaalverschaffers en aandeelhouders zeer serieus nemen. Zie hieronder een visuele weergave van de cijfers:

Dividend per Aandeel

Het dividend per aandeel is in vijf jaar tijd substantieel verhoogd van $1,76 in 2021 naar $3,00 per aandeel in 2025. Deze jaarlijkse stijgingen onderstrepen het beleid van het management om aandeelhouders direct te laten meeprofiteren van het commerciële succes. Met de meest recente verhoging naar $0,75 per kwartaal laat Mastercard zien dat de groei van het dividend een zeer hoge prioriteit heeft.

Hoewel het dividendrendement procentueel bescheiden oogt door de hoge aandelenkoers, is de groei van de feitelijke uitkering zeer indrukwekkend. Voor dividend-groeibeleggers is Mastercard hierdoor een stabiele en betrouwbare factor in de beleggingsportefeuille geworden. Het bedrijf bewijst hiermee dat zij zowel een groeiaandeel als een voorspelbare dividendbetaler kan zijn voor de lange termijn. Zie hieronder een visuele weergave van de cijfers:

Outstanding Shares

Het aantal uitstaande aandelen is gedaald van 985 miljoen in 2021 naar ongeveer 884 miljoen aan het einde van 2025. Deze afname is het resultaat van het agressieve inkoopbeleid van eigen aandelen dat de onderneming al jarenlang consequent hanteert. Door het aantal aandelen te verminderen, wordt de totale winst over minder aandelen verdeeld, wat de winst per aandeel extra stimuleert.

Het beleid om miljarden dollars per jaar aan de inkoop van eigen aandelen te besteden, getuigt van een groot intern vertrouwen. Het versterkt de winst per aandeel aanzienlijk, zelfs in jaren waarin de algemene economische groei wereldwijd tijdelijk iets lager ligt. Dit agressieve inkoopbeleid is een van de belangrijkste fundamenten onder de positieve koersontwikkeling van de afgelopen jaren geweest. Zie hieronder een visuele weergave van de cijfers:

Concurrentievoordelen

De concurrentievoordelen van Mastercard gaan veel verder dan alleen het aanbieden van betaalkaarten. Het bedrijf is in de kern geen traditionele creditcardmaatschappij, maar een wereldwijde standaard voor betalingsverkeer. Wat Mastercard eigenlijk verkoopt, is vertrouwen in een digitale omgeving waar partijen elkaar vaak niet kennen. Door als betrouwbare schakel te fungeren tussen consument en winkelier maakt het bedrijf wereldwijde handel mogelijk die anders moeilijk tot stand zou komen.

Het netwerkeffect van Mastercard is een van de sterkste ter wereld en vormt een grote drempel voor nieuwe concurrenten. Elke nieuwe kaarthouder vergroot de waarde van het netwerk voor winkeliers. Tegelijkertijd maakt elke nieuwe winkel die Mastercard accepteert het netwerk aantrekkelijker voor consumenten. Deze wederzijdse versterking heeft geleid tot een wereldwijd systeem met miljarden kaarten. Voor nieuwe spelers is het daardoor vrijwel onmogelijk om vanaf nul een vergelijkbaar netwerk op te bouwen. Slechts een klein aantal bedrijven heeft een vergelijkbare positie bereikt.

Een belangrijk strategisch voordeel is dat Mastercard winkeliers toegang geeft tot koopkrachtige consumenten. Winkeliers betalen transactiekosten omdat zij anders een grote groep klanten zouden mislopen. Aan de andere kant worden consumenten aangemoedigd om de kaart te gebruiken via beloningsprogramma’s en cashback-acties. Hierdoor hebben zowel consumenten als winkeliers belang bij het voortbestaan van het netwerk. Ondanks de kosten die aan het systeem verbonden zijn, blijft het daardoor aantrekkelijk voor alle betrokken partijen.

In tegenstelling tot sommige nieuwe technologieën, zoals cryptovaluta, richt Mastercard zich niet alleen op snelheid of efficiëntie. Blockchain-transacties zijn vaak onomkeerbaar, terwijl Mastercard juist bescherming biedt bij fouten of fraude. Consumenten kunnen een betaling betwisten of terugdraaien wanneer dat nodig is. Voor veel gebruikers is deze zekerheid belangrijker dan pure snelheid. Deze extra beschermingslaag versterkt het vertrouwen bij online aankopen.

De technologische infrastructuur van Mastercard verwerkt enorme hoeveelheden data in zeer korte tijd. In milliseconden wordt gecontroleerd of een transactie geldig is. Dankzij deze schaal kan het bedrijf grote volumes verwerken tegen relatief lage extra kosten per transactie. Bovendien is Mastercard geen bank en verstrekt het zelf geen leningen. Het bedrijf loopt daardoor geen direct kredietrisico. Dit zorgt voor een sterke en lichte balans die minder gevoelig is voor economische tegenwind dan die van traditionele banken.

De verschuiving naar Value-Added Services, kortweg VAS, is een belangrijke pijler voor het toekomstige concurrentievoordeel. Deze diensten groeiden in 2025 met ongeveer 23% en winnen snel aan belang. Door data-analyse en advies aan te bieden, wordt Mastercard nauwer betrokken bij de dagelijkse activiteiten van banken en winkeliers. Deze diensten zorgen vaak voor langdurige klantrelaties, omdat zij direct bijdragen aan de groei en efficiëntie van partners.

Binnen het VAS-segment spelen cybersecurity en fraudepreventie een centrale rol. Met behulp van geavanceerde algoritmen herkent Mastercard verdachte patronen voordat er schade ontstaat. Deze technologische voorsprong maakt het netwerk extra waardevol voor banken en bedrijven. Veel partners zijn bereid hiervoor extra te betalen. Hierdoor ontwikkelt Mastercard zich van een betalingsverwerker tot een belangrijke beschermer van het digitale financiële systeem.

Daarnaast bieden de Value-Added Services mogelijkheden om de consumentenervaring te verbeteren. Via loyaliteitsprogramma’s en gerichte marketing kunnen bedrijven hun aanbod beter afstemmen op klantgedrag. De geanonimiseerde data helpt bij het maken van gerichte keuzes zonder dat individuele privacy wordt geschonden. Dit levert extra inkomsten op die niet direct afhangen van het aantal transacties. Zo groeit Mastercard uit tot een brede technologiepartner in het volledige koopproces.

Tot slot versterkt de focus op VAS de beschermingswal rond het bedrijf. Een concurrent kan misschien een goedkoper netwerk bouwen, maar het is veel moeilijker om dezelfde diep geïntegreerde aanvullende diensten te ontwikkelen. De combinatie van een wereldwijd betalingsnetwerk met uitgebreide data- en beveiligingsdiensten maakt Mastercard uniek. Hierdoor wordt de positie van het bedrijf niet alleen groter, maar ook sterker en beter beschermd tegen nieuwe toetreders.

Citrini en Rentes

Ondanks de sterke basis van Mastercard zijn er duidelijke risico’s die de recente druk op de koers helpen verklaren. Een belangrijk punt van zorg is het rapport van Citrini Research. In dit onderzoek wordt kritisch gekeken naar de waardering van het bedrijf, vooral in het licht van nieuwe betaalnetwerken die in opkomst zijn. Volgens Citrini wordt de traditionele beschermingspositie van Mastercard uitgedaagd door technologische ontwikkelingen die betalingen buiten de bestaande netwerken mogelijk maken. Dit heeft bij grote beleggers geleid tot twijfel over het groeipotentieel op de zeer lange termijn.

Een tweede belangrijk risico is de politieke en regelgevende druk op creditcardrentes en vergoedingen. Overheden in verschillende landen overwegen strengere regels om consumenten te beschermen tegen hoge schulden. Mastercard ontvangt zelf geen rente, maar als banken minder mogen verdienen op creditcards, kan dat hun winst drukken. Wanneer banken hierdoor minder investeren in kaartprogramma’s, kan dit indirect zorgen voor minder transacties via het Mastercard-netwerk. Dat kan uiteindelijk de omzetgroei beïnvloeden.

Het rapport van Citrini wijst daarnaast op mogelijke kwetsbaarheden binnen de fintech-sector. Er wordt gesuggereerd dat de markt misschien te optimistisch is over de blijvende dominantie van grote, gevestigde spelers. Nieuwe technologische oplossingen zouden efficiënter kunnen zijn en op termijn marktaandeel afsnoepen. In dat scenario zou Mastercard minder worden gezien als een snelgroeiend technologiebedrijf en meer als een stabiel maar gereguleerd nutsbedrijf met lagere groeicijfers. Dit zou betekenen dat de hoge rendementen uit het verleden in de toekomst moeilijker te herhalen zijn.

Ook nationale betaalsystemen vormen een groeiende uitdaging. Sommige landen stimuleren eigen netwerken om minder afhankelijk te zijn van Amerikaanse bedrijven. India en Brazilië hebben bijvoorbeeld succesvolle binnenlandse betaalsystemen ontwikkeld. Hoewel Mastercard wereldwijd sterk vertegenwoordigd blijft, kunnen deze lokale initiatieven het marktaandeel in opkomende markten geleidelijk verkleinen. Dit dwingt het bedrijf om te blijven investeren in innovatie en toegevoegde waarde, zeker wanneer lokale alternatieven goedkoper zijn.

Daarnaast speelt de juridische discussie over de zogenoemde interchange fees een rol. Grote winkelketens proberen via rechtszaken de kosten voor kaartbetalingen te verlagen. Als tarieven structureel omlaag moeten, kan dat directe gevolgen hebben voor een deel van de inkomsten. Mastercard probeert dit risico te beperken met langlopende contracten en afspraken met partners. Toch blijft juridische onzekerheid een factor die op korte termijn voor schommelingen in de koers kan zorgen.

Tot slot zijn er bredere economische risico’s. Wanneer consumenten minder uitgeven door inflatie of een recessie, dalen automatisch de transactievolumes. Het verdienmodel van Mastercard is direct gekoppeld aan de omvang van betalingen die via het netwerk lopen. Een economische vertraging heeft daarom snel invloed op de resultaten. Beleggers moeten er rekening mee houden dat sterke groeicijfers uit een goed jaar niet vanzelfsprekend worden herhaald in een periode van economische tegenwind.

Waardering

De waardering van Mastercard bevindt zich op dit moment in een historisch interessant gebied voor de lange termijn belegger. Wanneer we kijken naar de afgelopen 10 jaar, zien we dat de gemiddelde koers-winstverhouding (P/E ratio) van het aandeel ongeveer 37,50 bedraagt. Met een actuele ratio van 31,10 noteert de onderneming momenteel circa 17% onder dit gemiddelde. Deze relatieve korting is opvallend, aangezien de fundamentele groeimotoren van het bedrijf, zoals de sterke toename in de winstgevende Value-Added Services, nog steeds op volle toeren draaien.

Kijken we naar de nabije toekomst, dan wordt de waardering op basis van de verwachte winsten nog aantrekkelijker voor de markt. Voor het jaar 2026 ligt de geschatte koers-winstverhouding op 26,41, terwijl deze voor 2027 verder daalt naar 22,85 bij een gelijkblijvende beurskoers. Deze daling wordt gedragen door een zeer solide verwachte winstgroei (EPS) van respectievelijk 15,12% en 15,58% in die jaren. Voor 2028 voorzien analisten zelfs een versnelling van de groei naar 16,61%, wat de forward P/E ratio voor dat jaar op een historisch laag niveau van 19,60 zou brengen.

De combinatie van een dalende waarderingsmultiple en een aanhoudende dubbelcijferige winstgroei creëert een gunstig risicoprofiel voor de geduldige aandeelhouder. In het verleden kende de ratio uitschieters tot boven de 54, wat aangeeft dat er bij een herstel van het marktsentiment aanzienlijke ruimte is voor expansie van de multiple. Zelfs met de voorzichtige raming voor 2029, waarbij de groei naar verwachting normaliseert rond de 10,26%, blijft de fundamentele onderbouwing voor de huidige koersniveaus zeer krachtig. De markt lijkt hiermee de tijdelijke risico's zwaarder te wegen dan de bewezen schaalbaarheid van het internationale netwerk.

PE Multiple verwachtingen:

Verwachtingen van Analisten

De analistengemeenschap is op dit moment nagenoeg unaniem positief over het potentieel van Mastercard voor de komende 12 maanden. Van de 28 geraadpleegde Wall Street analisten geven er maar liefst 25 een koopadvies, wat resulteert in een sterke 'Strong Buy' consensus. Het gemiddelde koersdoel is vastgesteld op $660,00, wat een verwacht opwaarts potentieel van 27,61% betekent ten opzichte van de huidige koers van $517,21. Zelfs de meest voorzichtige analist hanteert een koersdoel van $500,00, terwijl de meest optimistische uitschieter een prijs van $739,00 voorziet.

Wanneer we inzoomen op de recente beoordelingen van gerenommeerde zakenbanken, zien we dat partijen als Goldman Sachs hun koersdoel recent hebben verhoogd van $710,00 naar $739,00. Ook Morgan Stanley en Citi handhaven hun optimisme met koersdoelen van respectievelijk $678,00 en $735,00. Analist Darrin Peller van Wolfe Research, die bekend staat om zijn hoge nauwkeurigheid van 92% bij dit aandeel, herhaalde onlangs zijn koopadvies met een gemiddeld rendement van 21,25% per jaar. Dit brede fundament van positieve herzieningen onderstreept het vertrouwen in de operationele executie van het bedrijf.

Voor het komende kwartaal rekenen analisten op een winst per aandeel van gemiddeld $4,39, binnen een bandbreedte van $4,22 tot $4,49. De verwachte omzet voor de nabije toekomst wordt geschat op ongeveer $8,25 miljard, wat in lijn is met de seizoensgebonden patronen in de betalingssector. Ondanks dat de markt in zijn geheel soms volatiel reageert, blijven de fundamentele ramingen voor Mastercard robuust. De combinatie van gezonde consumentenbestedingen en de groei in technologische diensten zorgt ervoor dat de meeste experts het aandeel momenteel als ondergewaardeerd beschouwen ten opzichte van de toekomstige winstkracht.

Gemiddelde koersverwachting voor de komende 12 maanden:

Conclusie

Mastercard bevindt zich op dit moment in een situatie waarin de beurskoers en de onderliggende prestaties van het bedrijf niet volledig met elkaar in lijn lijken te liggen. Het aandeel is het afgelopen jaar met ongeveer 10% gedaald. Tegelijkertijd laten de financiële cijfers een onderneming zien die sterk blijft groeien. De omzet bereikte een recordniveau van 32,49 miljard dollar en de nettowinst is in vijf jaar tijd met meer dan 60% toegenomen. Dit wijst erop dat het bedrijfsmodel nog altijd goed schaalbaar is. De markt lijkt momenteel meer aandacht te hebben voor kortetermijnrisico’s rond regelgeving dan voor de sterke operationele resultaten.

Voor beleggers is het actieve beleid rond het inkopen van eigen aandelen een belangrijk signaal. Daarnaast is het kwartaaldividend verhoogd naar 0,75 dollar per aandeel. Door voor miljarden dollars aan aandelen in te kopen, verlaagt het bedrijf het aantal uitstaande aandelen. Hierdoor stijgt de winst per aandeel. Tegelijkertijd laat het management hiermee zien vertrouwen te hebben in de lange termijn waarde van het bedrijf. Het aandeel noteert momenteel ongeveer 17% onder de historische gemiddelde koers-winstverhouding. Dat is een niveau dat bij een bedrijf van deze kwaliteit in het afgelopen decennium niet vaak is voorgekomen.

De strategische verschuiving naar Value-Added Services, kortweg VAS, versterkt bovendien de kwaliteit van de inkomsten. Deze activiteiten groeien met ongeveer 23% per jaar en ontwikkelen zich sneller dan het traditionele betalingsnetwerk. Hierdoor wordt Mastercard minder afhankelijk van dagelijkse schommelingen in consumentenuitgaven. Door een sterke positie op het gebied van cybersecurity en data-analyse op te bouwen, vergroot het bedrijf zijn toegevoegde waarde voor banken en winkeliers. Dit maakt het moeilijker voor nieuwe concurrenten om marktaandeel te winnen. Mastercard ontwikkelt zich daarmee verder tot een belangrijke technologische infrastructuur binnen de digitale economie.

Samengevat kan worden gesteld dat de huidige koersdruk voor sommige beleggers een interessant instapmoment kan vormen. Analisten zijn overwegend positief en hanteren gemiddeld een koersdoel van rond de 660 dollar. In combinatie met een stijgende winst per aandeel schetst dit een gunstig langetermijnbeeld. Terwijl de markt zich richt op onzekerheden op korte termijn, blijft Mastercard investeren in groei en innovatie. Voor beleggers die verder kijken dan tijdelijke tegenwind blijft het beeld dat van een financieel gezond technologiebedrijf met sterke vooruitzichten.

CEO van Mastercard:

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.