Beleggers opgelet: Dit Nederlandse aandeel keldert plots -60%, koopkans?

- Jelger Sparreboom

- 10 mrt

- 5 minuten om te lezen

In het kort:

Wolters Kluwer verdient geld met software, data en analysetools voor professionals in sectoren zoals gezondheidszorg, belastingadvies en juridische dienstverlening.

Het bedrijf heeft sterke fundamentals met €6,1 miljard omzet, hoge marges en ongeveer 83% terugkerende inkomsten uit abonnementen.

De recente koersdruk komt vooral door zorgen dat generatieve AI gespecialiseerde kennisplatformen kan verstoren, terwijl het bedrijf AI juist in zijn eigen producten integreert.

Een aandeel dat jarenlang bekendstond als een stabiele compounder, met voorspelbare groei en een bijna saaie reputatie, staat plotseling onder druk. De koers van Wolters Kluwer is in korte tijd fors teruggevallen, terwijl de onderliggende cijfers nog steeds wijzen op groei, hoge marges en sterke kasstromen. Voor veel beleggers roept dat een vraag op. Is hier sprake van structurele verandering in het bedrijfsmodel, of reageert de markt mogelijk overdreven.

Koersval Wolters Kluwer

Wolters Kluwer is een Nederlands informatie- en softwarebedrijf dat al bijna twee eeuwen bestaat. Het bedrijf levert gespecialiseerde software, data en analytische tools aan professionals in sectoren waar fouten kostbaar zijn: gezondheidszorg, juridische dienstverlening, belastingadvies, compliance en corporate finance. De waarde van het bedrijf ligt niet in massaproducten voor consumenten, maar in de combinatie van domeinkennis, workflow-software en langdurige klantrelaties met professionals die afhankelijk zijn van betrouwbare informatie.

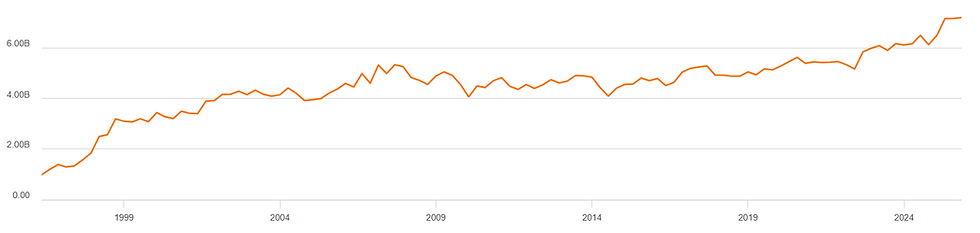

Dat model heeft historisch geleid tot opmerkelijk stabiele groei. In 2025 behaalde Wolters Kluwer een omzet van €6,1 miljard, met 6% organische groei. De operationele marge steeg naar 27,5%, terwijl de vrije kasstroom uitkwam op €1,35 miljard. De winst per aandeel groeide met 9%. Tegelijkertijd bestaat 83% van de omzet uit terugkerende inkomsten, voornamelijk abonnementen op software en databronnen. Dat soort inkomstenstromen staan doorgaans bekend om hun voorspelbaarheid.

Omzet

Toch is juist dat model de afgelopen jaren onderwerp van discussie geworden. De opkomst van generatieve AI heeft bij beleggers de vraag opgeroepen of gespecialiseerde kennisplatformen hun waarde kunnen behouden wanneer algemene AI-modellen steeds beter worden in het beantwoorden van complexe vragen.

Een bedrijf dat zich opnieuw heeft uitgevonden

Wolters Kluwer heeft vaker grote technologische veranderingen doorgemaakt. Ooit was het een uitgeverij van juridische boeken en medische handboeken. In de afgelopen twintig jaar transformeerde het bedrijf echter stap voor stap naar een software- en dataorganisatie.

Die transformatie is inmiddels ver gevorderd. Ongeveer 85% van de omzet komt uit digitale oplossingen, en een groot deel daarvan uit cloudsoftware. Printpublicaties vormen nog minder dan vijf procent van de omzet en nemen elk jaar verder af.

De activiteiten zijn verdeeld over vijf hoofdsegmenten: Health, Tax & Accounting, Legal & Regulatory, Financial & Corporate Compliance en Corporate Performance & ESG. Elk van die divisies richt zich op professionals die in hun dagelijkse werk complexe regelgeving moeten interpreteren.

Dat lijkt een nichemarkt, maar het is een zeer omvangrijke niche. Belastingadviseurs moeten duizenden fiscale wijzigingen per jaar verwerken. Juristen zoeken voortdurend naar jurisprudentie en regelgeving. Artsen baseren medische beslissingen op klinische richtlijnen en onderzoek.

Wolters Kluwer levert de infrastructuur waarop die kennis wordt georganiseerd. Volgens het management is die combinatie van proprietary content, domeinkennis en softwareplatformen de kern van het concurrentievoordeel. CEO Stacey Caywood beschreef het recent als volgt: “Onze oplossingen zijn gebouwd rond vertrouwde content, diepgaande expertise en softwareplatformen die direct in de workflow van professionals zijn geïntegreerd.”

De economische moat

De economische kracht van Wolters Kluwer ligt minder in technologische exclusiviteit en meer in ecosystemen. In veel markten fungeert het bedrijf als een soort infrastructuurlaag.

Neem bijvoorbeeld UpToDate, het klinische beslissingsplatform voor artsen. Het systeem bevat duizenden medische onderwerpen en aanbevelingen, samengesteld door ruim 7.600 medische experts. Artsen gebruiken het wereldwijd tijdens behandelingen om diagnoses of behandelingen te controleren.

Het platform heeft inmiddels meer dan drie miljoen gebruikers en verwerkt jaarlijks 600 tot 700 miljoen interacties met klinische content. Het belangrijkste detail is dat de software vaak rechtstreeks geïntegreerd is in ziekenhuissoftware en elektronische patiëntendossiers. Daardoor verschijnt de informatie precies op het moment dat een arts een beslissing neemt.

Een vergelijkbare dynamiek bestaat in andere divisies. Het belastingplatform CCH Axcess wordt gebruikt door duizenden accountantskantoren, waaronder het merendeel van de grootste Amerikaanse firma’s. Het systeem combineert regelgeving, berekeningen en klantdata in één workflow.

Wanneer klanten eenmaal op zo’n platform draaien, ontstaat een vorm van operationele afhankelijkheid. Dat vertaalt zich in hoge retentiecijfers. In meerdere productlijnen liggen de jaarlijkse verlengingspercentages rond of boven 90%.

Groei via software en cloud

De meeste groei komt tegenwoordig uit software-abonnementen en cloudplatformen. In 2025 groeide de divisie Tax & Accounting bijvoorbeeld met 7% organisch, geholpen door sterke vraag naar cloudsoftware in Europa en Noord-Amerika. Cloudoplossingen binnen deze divisie groeiden zelfs met dubbele cijfers.

Ook andere segmenten laten vergelijkbare trends zien. In Corporate Performance & ESG groeide de omzet met 7%, terwijl terugkerende cloudsoftware daar met 18% toenam.

De overgang naar cloud heeft belangrijke financiële gevolgen. SaaS-producten hebben doorgaans hogere marges zodra de ontwikkelkosten zijn terugverdiend. Dat verklaart deels waarom de operationele marge van de groep in de afgelopen jaren geleidelijk is gestegen.

CFO Kevin Entricken benadrukte tijdens de laatste earnings call dat schaalvoordelen en de verschuiving naar software een structurele rol spelen: “Wanneer onze expertoplossingen opschalen, zien we doorgaans hogere marges door de mixverschuiving in inkomsten.”

EBIT marge

De rol van AI

Toch draait het huidige debat rond Wolters Kluwer vooral om AI. Beleggers vragen zich af of generatieve modellen het traditionele businessmodel kunnen ondermijnen.

Het bedrijf probeert juist het tegenovergestelde te doen. AI wordt steeds dieper geïntegreerd in bestaande producten. Inmiddels komt bijna 70% van de digitale omzet uit oplossingen met AI-functionaliteit.

In de medische divisie werd bijvoorbeeld UpToDate Expert AI gelanceerd, een conversatie-interface waarmee artsen sneller klinische antwoorden kunnen vinden. In belastingsoftware zijn nieuwe AI-modules toegevoegd die documenten analyseren, informatie classificeren en workflowstappen automatiseren.

Volgens het management levert dat concrete productiviteitsvoordelen op. In sommige testcases besparen accountants drie tot vier uur per week dankzij automatisering van documentverwerking en analyse.

De strategie is duidelijk: AI wordt gebruikt om bestaande platforms waardevoller en ‘stickier’ te maken. Het management ziet twee groeipaden. Enerzijds verhoogt AI de waarde van bestaande producten, wat prijsverhogingen en upselling ondersteunt. Anderzijds ontstaan nieuwe use-cases, zoals geautomatiseerde documentanalyse of scenario-modellering.

Een waardering die onder druk staat

Ondanks die ontwikkelingen is de waardering van het aandeel de afgelopen periode gedaald. Sommige analisten wijzen op een P/E-multiple van 11, terwijl het aandeel op het dieptepunt van de bankencrisis ook op dat punt noteerde.

GAAP P/E

De daling lijkt vooral samen te hangen met onzekerheid over AI-disruptie. Nieuwe spelers experimenteren met AI-tools voor medische informatie, juridische research of financiële analyse. In theorie zouden dergelijke tools sommige functies van traditionele databronnen kunnen vervangen.

Een voorbeeld dat vaak genoemd wordt is OpenEvidence, een AI-platform dat medische informatie aanbiedt aan artsen. Zulke initiatieven trekken investeringen en media-aandacht.

De vraag is hoe groot dat risico daadwerkelijk is. Veel klanten van Wolters Kluwer werken in gereguleerde sectoren waar betrouwbaarheid, traceerbaarheid en aansprakelijkheid belangrijk zijn. Een medische richtlijn of fiscale interpretatie moet verifieerbaar zijn en juridisch standhouden.

Dat creëert een andere dynamiek dan bij algemene AI-zoekmachines. Wolters Kluwer bouwt zijn systemen rond gecureerde databronnen en validatieprocessen door experts. Volgens het bedrijf vormt juist die combinatie van content en workflowkennis een barrière voor nieuwe spelers.

De financiële basis

Los van technologische discussies blijft de financiële structuur solide. In 2025 realiseerde Wolters Kluwer een return on invested capital van 18%.

De balans blijft eveneens beheersbaar. De verhouding tussen nettoschuld en EBITDA ligt rond 2,0x, wat ruimte laat voor overnames of aandeleninkoop. In 2025 werd meer dan €1,7 miljard uitgekeerd via dividenden en share buybacks.

De dividendpolitiek is progressief. Het voorgestelde dividend voor 2025 bedraagt €2,52 per aandeel, een stijging van acht procent.

Dividendgeschiedenis

Voor de komende jaren verwacht het management opnieuw organische groei in alle divisies, samen met verdere margeverbetering en hoge enkelcijferige winstgroei per aandeel.

Tegelijkertijd blijft de technologische omgeving veranderen. AI kan nieuwe kansen creëren, maar ook concurrentie aantrekken. De mate waarin gespecialiseerde kennisplatformen hun positie behouden, zal mede afhangen van de vraag hoeveel waarde klanten blijven hechten aan gecureerde data, integratie in workflows en professionele betrouwbaarheid.