Deepdive Microsoft, Alphabet & Amazon - Zeer koopwaardige aandelen volgens Wall Street

- Davey Groeneveld

- 22 feb

- 17 minuten om te lezen

In het kort:

De enorme kapitaaluitgaven drukken de vrije kasstroom tijdelijk.

De operationele kasstroom en recordbrekende backlogs bewijzen dat de onderliggende winstkracht van deze techgiganten onverminderd groot blijft.

Analisten handhaven hoge koersdoelen.

De technologische sector staat momenteel voor een interessante uitdaging op de wereldwijde beurzen. Alphabet, Amazon en Microsoft vormen al jaren de onbetwiste ruggengraat van de moderne digitale economie. Deze drie giganten beschikken over diepe zakken en ongekende technologische voorsprongen op al hun concurrenten. Hun posities lijken op het eerste gezicht volledig onverslaanbaar op het huidige wereldtoneel. Toch laat de markt zien dat zelfs deze titanen niet immuun zijn voor correcties.

De start van het jaar 2026 verloopt tot nu toe niet bepaald spectaculair te noemen. Beleggers maken zich namelijk steeds vaker zorgen over de enorme uitgaven van deze grote bedrijven. De hoge Capital Expenditures hebben de afgelopen kwartalen flink wat roet in het eten gegooid. Hoewel deze investeringen nodig zijn voor toekomstige groei, drukken ze de vrije kasstromen aanzienlijk. Dit zorgt voor een afwachtende houding bij veel grote investeerders op de markt.

De negatieve cijfers van de afgelopen maanden spreken wat dat betreft duidelijke taal. Het aandeel van Alphabet noteert momenteel een verlies van 4% year to date. Microsoft laat een nog pijnlijkere daling zien met een negatief resultaat van 15%. Ook Amazon blijft niet gespaard door de verkoopdruk met een daling van 9%. Deze cijfers laten zien dat het sentiment rondom de techbedrijven momenteel negatief gestemd is.

Koersontwikkeling Microsoft:

Ondanks deze lastige start blijven de fundamenten van de ondernemingen natuurlijk ijzersterk. Het is daarom van groot belang om kritisch te blijven kijken naar de balans. De focus ligt hierbij vooral op de houdbaarheid van de sterke concurrentievoordelen op lange termijn. Investeringen in kunstmatige intelligentie en infrastructuur vragen nu eenmaal om een zeer lange adem. De vrije kasstroom blijft hierbij de belangrijkste graadmeter voor de werkelijke financiële gezondheid.

Concurrentievoordelen Alphabet

Gemini

Gemini vormt inmiddels het intelligente hart van alle consumenten- en zakelijke diensten binnen het ecosysteem. Door de integratie in miljarden Android-toestellen en de Google Workspace-apps beschikt Alphabet over een directe distributielijn die voor nieuwkomers onbereikbaar is. Het model ondersteunt gebruikers nu bij het automatiseren van complexe taken over verschillende applicaties heen zonder enige vertraging. Deze naadloze samenwerking tussen hardware en software versterkt de loyaliteit van de huidige gebruikersgroep op een natuurlijke wijze.

De kracht van Gemini zit niet alleen in de software, maar vooral in de enorme hoeveelheid eigen data voor training. Hierdoor levert het model contextuele antwoorden die nauw aansluiten bij de persoonlijke workflow van de individuele gebruiker. De verwerkingssnelheid van deze data is in 2026 met factor 10 toegenomen door de nieuwste generatie Tensor Processing Units. Alphabet behoudt hiermee een significante voorsprong op het gebied van rekenkracht en efficiëntie ten opzichte van kleinere uitdagers.

Marktaandeel Gemini:

YouTube

YouTube is uitgegroeid tot een platform dat de traditionele televisie en streamingdiensten op veel fronten heeft ingehaald. In 2025 genereerde dit platform meer dan 60 miljard dollar aan inkomsten uit advertenties en abonnementen. Het algoritme is nu in staat om persoonlijke kijktrends met extreme precisie te voorspellen voordat de gebruiker zelf een zoekopdracht invult. Deze technologische verfijning zorgt ervoor dat de kijktijd per actieve gebruiker maandelijks blijft stijgen naar nieuwe recordhoogtes.

Adverteerders verkiezen YouTube vanwege de verfijnde targeting en het bereik onder jongere generaties die geen lineaire tv meer kijken. Met de opkomst van YouTube Shorts heeft het bedrijf ook een krachtig antwoord gevonden op de korte video-trends van concurrenten. De integratie van e-commerce functies binnen deze korte video's zorgt bovendien voor een nieuwe, directe inkomstenstroom voor de vele makers. Hierdoor ontstaat een economisch ecosysteem waar zowel de kijkers als de adverteerders en producenten baat bij hebben.

Marktaandeel YouTube in de VS:

Waymo

Waymo is in 2026 de onbetwiste leider geworden op het gebied van autonoom vervoer en robotaxi's. Het bedrijf voert inmiddels meer dan 450.000 ritten per week uit in diverse Amerikaanse steden zoals Phoenix en Los Angeles. De vloot is onlangs uitgebreid met nieuwe voertuigen die ook onder extreme weersomstandigheden volledig zelfstandig en veilig kunnen opereren. Deze technologische mijlpaal heeft het vertrouwen van de lokale overheden in de veiligheid van autonome systemen aanzienlijk vergroot.

Recent haalde Waymo nog eens 16 miljard dollar op om de diensten wereldwijd uit te breiden naar steden zoals Londen. De waardering van 126 miljard dollar weerspiegelt het grote vertrouwen van investeerders in deze specifieke tak van Alphabet. Door strategische partnerschappen met lokale vervoersbedrijven integreert de dienst zich nu razendsnel in het bestaande openbaar vervoersnetwerk van grote metropolen. Het bezitten van een eigen voertuig wordt door dit soort diensten in stedelijke gebieden steeds vaker een kostbaar en overbodig alternatief.

Concurrentievoordelen van Amazon

Prime

Amazon Prime vormt de lijm die miljoenen huishoudens wereldwijd aan het platform van de retailer verbindt. Met meer dan 315 miljoen kijkers voor Prime Video is de dienst getransformeerd van een bezorgservice naar een volwaardig entertainmentplatform. De exclusieve uitzendrechten van grote sportevenementen hebben gezorgd voor een massale toestroom van nieuwe abonnees in het afgelopen jaar. Deze diversificatie van de diensten maakt het lidmaatschap voor de gemiddelde consument vrijwel onmisbaar in het dagelijks leven.

De abonnementsgelden zorgen voor een stabiele en voorspelbare instroom van liquide middelen voor de verdere uitbreiding van het wereldwijde netwerk. Hierdoor kan het bedrijf blijven investeren in logistieke innovaties waar kleinere webshops simpelweg niet tegenop kunnen boksen. De introductie van nieuwe voordelen binnen de gezondheidszorg en farmacie verbreedt de waarde van het abonnement momenteel nog verder. Het gemak van dit totale ecosysteem maakt dat klanten zelden nog de behoefte voelen om elders hun inkopen te doen.

Aantal betaalde Amazon abbonementen:

Online Retail

De online retail-tak van Amazon blijft domineren door een logistieke infrastructuur die in 2026 efficiënter is dan ooit. Door verregaande automatisering en AI-gestuurde voorraadvoorspellingen worden kosten gedrukt en levertijden steeds verder verkort naar slechts enkele uren. Het gebruik van duizenden nieuwe sorteerrobots in de distributiecentra heeft de verwerkingscapaciteit van pakketten met 30% weten te verhogen. Deze schaalgrootte stelt Amazon in staat om de operationele kosten per eenheid jaar na jaar consequent te verlagen.

Dit schaalvoordeel zorgt ervoor dat Amazon de prijzen laag kan houden terwijl de marges op de lange termijn verbeteren. Het platform fungeert als de wereldwijde standaard voor e-commerce, waarbij miljoenen externe verkopers afhankelijk zijn van hun infrastructuur. Door de uitrol van regionale distributiehubs in afgelegen gebieden wordt de dekking van de snelle bezorgservice nu ook buiten de steden optimaal. Dit creëert een vliegwieleffect dat de marktpositie van het bedrijf elk jaar weer op indrukwekkende wijze verder versterkt.

Amazon Ads

Amazon Ads is in 2026 uitgegroeid tot de derde grootste speler op de wereldwijde markt voor digitale advertenties. De unieke kracht ligt in de directe koppeling tussen een advertentie en een daadwerkelijke aankoop op hetzelfde platform. Het systeem biedt adverteerders nu ook de mogelijkheid om real-time hun voorraadbeheer aan te passen op basis van de lopende campagnes. Deze directe integratie van marketing en verkoopcijfers is uniek in de sector en biedt een enorme toegevoegde waarde.

Het platform presteert momenteel zelfs beter dan gevestigde namen zoals YouTube wat betreft de groei van advertentie-inkomsten. Door data van shopgedrag te combineren met streaminggegevens op Prime Video ontstaat een zeer waardevol profiel van de consument. Nieuwe interactieve advertentie-indelingen binnen de streamingdienst zorgen voor een nog hogere betrokkenheid en conversie onder de miljoenen kijkers. Dit maakt het voor merken bijna noodzakelijk om een substantieel deel van hun budget bij Amazon te besteden.

Omzetontwikkeling per segment:

Concurrentievoordelen van Microsoft

Co-Pilot

Microsoft Copilot is inmiddels volledig verweven met de dagelijkse werkzaamheden van honderden miljoenen professionals wereldwijd. De AI-assistent helpt bij het analyseren van complexe data in Excel en het automatisch genereren van concepten in Word. Nieuwe updates maken het nu mogelijk om volledige projectplanningen te maken op basis van eenvoudige gesproken instructies tijdens een meeting. De tijdsbesparing die dit oplevert voor kenniswerkers vertaalt zich direct in een hogere winstgevendheid voor de bedrijven die het gebruiken.

Vanaf juli 2026 voert Microsoft prijsverhogingen door die gerechtvaardigd worden door de toevoeging van ruim 1100 nieuwe AI-functies. Bedrijven zijn bereid deze hogere tarieven te betalen omdat de efficiëntiewinst de extra maandelijkse kosten ruimschoots compenseert. De adoptiegraad onder de grootste beursgenoteerde ondernemingen is in het afgelopen kwartaal gestegen naar een indrukwekkende 85%. Hierdoor ontstaat een nieuwe, hoogwaardige inkomstenstroom die de positie van het bedrijf in de zakelijke markt definitief verstevigt.

Microsoft 365

Microsoft 365 blijft de standaard voor kantoorsoftware in zowel het mkb als bij de allergrootste multinationals. De overstap naar een cloud-first model heeft gezorgd voor een zeer stabiele bron van terugkerende inkomsten voor de lange termijn. De recente toevoeging van geavanceerde analyse-tools voor personeelsbeheer helpt organisaties om hun interne productiviteit nog beter in kaart te brengen. Door deze voortdurende innovaties blijft het pakket essentieel voor de operationele continuïteit van miljoenen bedrijven wereldwijd.

De diepe integratie tussen Teams, Outlook en SharePoint zorgt voor een ecosysteem waar werknemers vrijwel nooit meer uit hoeven te stappen. Dit creëert hoge overstapbarrières voor organisaties, omdat een migratie naar andere software vaak te complex en risicovol is. Nieuwe beveiligingslagen beschermen de bedrijfsdata nu nog effectiever tegen geavanceerde dreigingen van buitenaf door het gebruik van kunstmatige intelligentie. De focus op security-by-design maakt het platform bovendien de meest vertrouwde keuze voor IT-beheerders in de publieke sector.

Microsoft Power Platform

Het Microsoft Power Platform stelt bedrijven in staat om zonder diepgaande programmeerkennis zelf applicaties en automatiseringen te bouwen. Dit low-code platform is in 2026 een cruciale pijler geworden voor de digitale transformatie van veel grote ondernemingen. Medewerkers kunnen nu binnen enkele uren functionele apps ontwikkelen die voorheen maanden aan programmeerwerk door specialisten vereisten. Dit democratiseert de toegang tot complexe technologie en versnelt de innovatiekracht binnen traditionele organisaties op een unieke wijze.

Door deze tools aan te bieden, maakt Microsoft zichzelf onmisbaar voor de interne bedrijfsvoering van al haar zakelijke klanten. Wanneer een organisatie eenmaal eigen processen heeft gebouwd op dit platform, is de afhankelijkheid van Microsoft vrijwel totaal. De database die aan het platform ten grondslag ligt, fungeert bovendien als een centrale bron van waarheid voor de gehele organisatie. Dit zorgt voor een loyale klantenkring die jaar na jaar blijft investeren in de uitgebreide diensten van de softwaregigant.

Cloud

Naast de eerder genoemde diensten beschikken deze techgiganten over een breed scala aan andere indrukwekkende divisies. Alphabet domineert bijvoorbeeld de advertentiemarkt via Search en investeert fors in gezondheidstechnologie via dochteronderneming Verily. Amazon breidt haar invloed uit in de fysieke retail met Whole Foods en de innovatieve technologie achter de kassa-loze Amazon Go-winkels. Microsoft versterkt haar ecosysteem met het zakelijke netwerk LinkedIn en de enorme gaming-divisie rondom Xbox en Activision Blizzard. Deze diverse inkomstenstromen vormen samen een ijzersterke basis voor de verdere groei van de ondernemingen.

De enorme ambities op het gebied van kunstmatige intelligentie en cloud-infrastructuur vragen echter om ongekende investeringen. De drie bedrijven bevinden zich momenteel in een technologische wapenwedloop die een zware wissel trekt op de beschikbare middelen. Beleggers kijken daarom met veel belangstelling naar de verwachte Capital Expenditures voor het lopende jaar 2026. Hoewel deze uitgaven de vrije kasstroom tijdelijk onder druk zetten, vormen ze de noodzakelijke brandstof voor de toekomstige dominantie. De enorme backlogs aan contracten laten bovendien zien dat de vraag vanuit de markt deze uitgaven ruimschoots rechtvaardigt.

Alphabet

Alphabet heeft voor het jaar 2026 een zeer ambitieus investeringsprogramma aangekondigd met een verwachte omvang van 175 miljard euro tot 185 miljard euro. Dit bedrag is bijna een verdubbeling ten opzichte van de 91 miljard euro die de onderneming in 2025 heeft uitgegeven aan kapitaalgoederen. De focus ligt hierbij voornamelijk op de uitbreiding van datacenters en de aanschaf van geavanceerde chips voor de training van hun Gemini-modellen. Deze versnelling is noodzakelijk om aan de explosieve vraag naar rekenkracht te kunnen blijven voldoen.

De commerciële basis voor deze uitgaven ziet er bij Alphabet bijzonder robuust uit door een recordhoogte van de uitstaande opdrachten. De backlog van Google Cloud is in het afgelopen jaar meer dan verdubbeld naar een totaal van 240 miljard euro. Dit enorme bedrag aan vastgelegde toekomstige omzet geeft het management het vertrouwen om deze historische investeringen nu door te zetten. Het laat zien dat zakelijke klanten massaal kiezen voor de infrastructuur van Alphabet voor hun eigen AI-toepassingen.

Cloud backlog:

Amazon

Amazon voert de ranglijst aan met een geplande investering van maar liefst 200 miljard euro voor het jaar 2026. Een groot deel van dit kapitaal wordt aangewend voor de wereldwijde infrastructuur van Amazon Web Services en de verdere automatisering van distributiecentra. Ook het ambitieuze satellietproject voor wereldwijd internet vraagt om een aanzienlijke financiële bijdrage in de komende kwartalen. De topman van Amazon benadrukt dat elke euro aan extra capaciteit vrijwel direct wordt omgezet in nieuwe inkomsten.

De groei van Amazon Web Services blijft indrukwekkend met een actuele backlog die is gestegen naar 244 miljard euro. Dit vertegenwoordigt een groei van 40% ten opzichte van vorig jaar, wat de aanhoudende dominantie van Amazon in de cloudmarkt onderstreept. Door zelf eigen chips te ontwikkelen, zoals de Trainium-serie, probeert het bedrijf de afhankelijkheid van externe leveranciers te verkleinen. Deze strategische zet moet op de langere termijn leiden tot een efficiëntere inzet van het geïnvesteerde kapitaal.

Cloud backlog:

Microsoft

Microsoft volgt een vergelijkbaar agressief pad met verwachte kapitaaluitgaven die oplopen tot boven de 120 miljard euro voor 2026. Alleen al in het afgelopen kwartaal werd er 37,5 miljard euro geïnvesteerd in de verdere uitrol van de Azure-infrastructuur wereldwijd. Het bedrijf geeft aan dat de vraag naar AI-diensten momenteel nog steeds groter is dan de beschikbare capaciteit van hun systemen. Deze schaarste dwingt het management om de bouw van nieuwe datacenters in een nog hoger tempo voort te zetten.

De financiële zekerheid van Microsoft wordt ondersteund door een werkelijk gigantische backlog van maar liefst 625 miljard euro. Dit astronomische bedrag is voor een aanzienlijk deel gekoppeld aan de langdurige samenwerking met partners zoals OpenAI. Ongeveer 45% van deze verplichtingen heeft betrekking op deze specifieke alliantie, terwijl de rest verspreid is over diverse sectoren. Deze ongekende orderportefeuille biedt Microsoft een zeer helder zicht op de inkomstenstroom voor de komende vijf tot tien jaar.

Cloud backlog:

Bezorgdheid rondom Capex

De bezorgdheid onder beleggers is vanuit een puur cijfermatig perspectief zeer goed te begrijpen. De vrije kasstroom vormt de kern van elke fundamentele waardering en deze staat nu direct onder druk door de miljardeninvesteringen. Wanneer analisten een Discounted Cash Flow model hanteren, zorgen de lagere kasstromen in de nabije toekomst direct voor lagere koersdoelen. De huidige markt straft bedrijven genadeloos af wanneer de verhouding tussen de operationele winst en de werkelijke cash op de balans verslechtert.

Daarnaast heeft deze kapitaalallocatie een negatief effect op de winst per aandeel op de korte termijn. Indien deze miljarden euro's waren aangewend voor de inkoop van eigen aandelen, zou de winst per aandeel door de schaarste direct zijn gestegen. Nu dit kapitaal vastzit in hardware en gebouwen, blijft de teller van het aantal uitstaande aandelen gelijk terwijl de financieringslasten toenemen. Dit proces dwingt de markt tot een flinke herwaardering van de koers-winstverhouding die beleggers bereid zijn te betalen voor deze aandelen.

Het risico van deze strategie is dat de return on invested capital mogelijk lager uitvalt dan in eerdere technologische cycli. De markt vreest dat de enorme concurrentiestrijd zal leiden tot een commoditisering van AI-rekenkracht waardoor de marges onder druk blijven staan. Wanneer de extra omzet niet snel genoeg materialiseert, blijven de bedrijven achter met een te dure infrastructuur en een lagere winstgevendheid. Deze onzekerheid over het uiteindelijke rendement op de gedane investeringen is de voornaamste drijfveer achter de recente koersdalingen van 9% tot 15%.

Vanuit een strategisch oogpunt voor de lange termijn is de scepsis van de markt echter minder terecht. De directies van Alphabet, Amazon en Microsoft investeren deze gigantische bedragen niet zonder een zeer solide onderbouwing en harde data. Zij zien een fundamentele verschuiving in hoe bedrijven en consumenten technologie gebruiken waarbij een gebrek aan capaciteit dodelijk is. In het verleden hebben vergelijkbare investeringsgolven in de cloud-infrastructuur uiteindelijk geleid tot een enorme groeiversnelling en dominante marktposities met hoge marges.

De enorme backlogs die eerder zijn genoemd, vormen het tastbare bewijs dat de vraag van zakelijke klanten werkelijkheid is en geen speculatie. Bedrijven investeren nu om een technologische voorsprong te behouden die over vijf tot tien jaar nog steeds vruchten zal afwerpen. Het niet investeren in deze ontwikkelingen zou op de lange termijn een veel groter risico vormen voor de marktwaarde van deze ondernemingen. De geschiedenis leert dat technologische marktleiders die stoppen met innoveren en investeren, zeer snel hun relevantie en daarmee hun volledige beurswaarde verliezen.

Uiteindelijk is de huidige CAPEX-cyclus bedoeld om een nieuwe laag van onmisbare diensten te creëren die de omzetgroei naar een hoger niveau tilt. De integratie van kunstmatige intelligentie in bestaande software en logistiek zal de operationele efficiëntie van klanten verhogen waardoor zij meer willen betalen. Analisten verwachten dat deze investeringen vanaf 2027 zullen resulteren in een sterke stijging van de vrije kasstroom wanneer de bouw van de infrastructuur afneemt. De huidige koersdalingen kunnen daarom achteraf worden gezien als een tijdelijke herijking van de verwachtingen in plaats van een structurele neergang.

Capex Alphabet:

Capex vs Share buybacks

De verschuiving in de kapitaalallocatie heeft inmiddels ook een directe impact op het beleid rondom de inkoop van eigen aandelen. Waar Big Tech voorheen bekendstond om het opkopen van enorme hoeveelheden eigen papier, is dit proces in het vierde kwartaal van 2025 nagenoeg stilgevallen. De gecombineerde inkoop door Alphabet, Amazon en Microsoft kelderde naar een niveau van slechts 12,6 miljard euro in die periode. Dit markeert het laagste punt sinds het eerste kwartaal van 2018 en onderstreept de ernst van de huidige investeringsdrift. Sinds de piek in 2021 zijn de aandeleninkopen sectorbreed met maar liefst 74% gedaald ten gunste van de technologische wapenwedloop.

Amazon vormt het meest extreme voorbeeld van deze strategische koerswijziging binnen de huidige markt. Sinds het tweede kwartaal van 2022 heeft het bedrijf geen enkel aandeel meer ingekocht om elk beschikbaar dubbeltje in de AI-infrastructuur te kunnen steken. Bij Alphabet zien we een vergelijkbaar patroon waarbij de inkoop in 2025 werd teruggebracht naar 17,0 miljard euro. Dit is bijna de helft van de 30,6 miljard euro die in dezelfde periode een jaar eerder nog aan de aandeelhouders werd teruggegeven. Deze cijfers laten zien dat de focus volledig is verschoven van korte termijn koerssteun naar de noodzakelijke uitbreiding van de capaciteit.

Deze drastische afname van aandeleninkopen verklaart voor een groot deel de recente druk op de beurskoersen en de winst per aandeel. Inkoop van eigen aandelen zorgt normaal gesproken voor een kunstmatige verhoging van de winst per aandeel door het totaal aantal uitstaande aandelen te verminderen. Nu deze motor is stilgevallen, is de markt volledig afhankelijk van de organische winstgroei om de waarderingen te rechtvaardigen. Voor beleggers is de boodschap van de techreuzen op dit moment volkomen duidelijk en eenduidig. In de huidige fase van 2026 telt er voor deze bedrijven nog maar één ding en dat zijn de Capital Expenditures.

Operationele Kasstroom

Een cruciaal aspect dat in de huidige marktvolatiliteit vaak over het hoofd wordt gezien, is de kracht van de operationele kasstroom. Terwijl de vrije kasstroom tijdelijk onder druk staat, blijven de kernactiviteiten van deze drie giganten meer liquide middelen genereren dan ooit tevoren. In 2025 zagen we al dat de gezamenlijke operationele kasstroom van deze bedrijven met gemiddeld 18% steeg. Dit betekent dat de onderliggende geldmachine sneller draait dan de beurskoersen doen vermoeden. Het kapitaal dat nu wordt uitgegeven, wordt dus direct gefinancierd uit de lopende winsten zonder dat er schulden hoeven te worden gemaakt.

De huidige daling in vrije kasstroom is dan ook geen gevolg van zwakke bedrijfsvoering, maar van een bewuste en strategische allocatie van kapitaal. Wanneer de piek van deze investeringscyclus in de loop van 2027/2028 wordt bereikt, ontstaat er een interessant financieel hefboomeffect. De enorme investeringen in datacenters en infrastructuur zijn namelijk eindig van aard voor wat betreft de initiële bouw. Zodra deze fysieke locaties operationeel zijn, verschuiven de uitgaven van zware bouw naar regulier onderhoud. Dit onderhoud vereist historisch gezien slechts een fractie van de huidige miljardeninvesteringen die we nu in 2026 zien.

Capex van Amazon:

Voor Amazon specifiek is dit effect potentieel het meest spectaculair vanwege de enorme logistieke en digitale voetafdruk. Analisten verwachten dat de CAPEX-uitgaven van Amazon na deze periode van AI-expansie met zeker 25% tot 30% kunnen dalen. Als we uitgaan van de geplande 200 miljard euro aan uitgaven, zou een normalisatie betekenen dat er plotseling 50 miljard euro extra overblijft. Deze liquide middelen vloeien dan rechtstreeks naar de vrije kasstroom. Dit zorgt voor een explosieve stijging van de waardering in elk financieel model omdat de ratio tussen investering en opbrengst drastisch verbetert.

De validatie van deze stelling ligt in de schaalbaarheid van de gebouwde infrastructuur voor de komende tien jaar. De datacenters die nu worden neergezet, hebben een levensduur die de huidige afschrijvingsperiodes van servers ruimschoots overstijgt. Zodra de fundamentele dekking is bereikt, kan de vrije kasstroom dus sneller stijgen dan de omzet zelf. Voor de geduldige belegger betekent dit dat de huidige koersdruk een vertekend beeld geeft van de werkelijke toekomstige winstkracht. De overgang van een investeringsfase naar een oogstfase zal de markt waarschijnlijk dwingen tot een zeer snelle en opwaartse herwaardering.

Koersdoelen

De recente koerscorrecties bij de grootste technologische spelers hebben gezorgd voor een opvallend gat tussen de huidige prijs en de fundamentele waarde. Professionele analisten op Wall Street zien deze periode van lagere koersen juist als een gunstig instapmoment voor de lange termijn. De consensus is dat de markt te zwaar heeft gereageerd op de tijdelijke daling van de vrije kasstroom en de afname van de aandeleninkoop. Door de sterke marktposities en de groeiende backlogs blijven de koersdoelen voor 2026 dan ook onverminderd hoog. Hieronder volgt een overzicht van de verwachtingen voor de drie techreuzen op basis van de meest recente data.

Alphabet

Het sentiment rondom Alphabet blijft onverminderd positief met een gemiddeld koersdoel van 379,47 dollar per aandeel. Dit vertegenwoordigt een verwacht opwaarts potentieel van 24,12% vanaf het huidige prijsniveau van 305,72 dollar. Van de 32 analisten die het aandeel volgen, geven er maar liefst 25 een koopadvies en zijn er geen verkoopadviezen te vinden. De hoogste schatting in de markt komt momenteel uit op 415,00 dollar, wat duidt op een zeer groot vertrouwen.

Analisten zoals Lloyd Walmsley van Mizuho Securities hebben op 18 februari 2026 hun koersdoel herhaald op 410,00 dollar. Ook bekende huizen zoals J.P. Morgan en Bank of America handhaven hun optimistische visie met doelen tussen de 370,00 dollar en 395,00 dollar. De algemene verwachting is dat de integratie van Gemini in Search de advertentie-inkomsten naar een hoger niveau zal tillen. Ondanks de tijdelijke koersdruk blijft Alphabet voor de meerderheid van de experts een duidelijke favoriet binnen de sector.

Gemiddeld koersdoel voor Alphabet:

Amazon

Bij Amazon is het opwaartse potentieel nog groter met een gemiddeld koersdoel van 282,14 dollar per aandeel. Gezien de laatste koers van 198,79 dollar zien analisten een mogelijke stijging van maar liefst 41,93% in het verschiet. De uiterste waarden in de markt lopen uiteen van 175,00 dollar aan de onderkant tot 325,00 dollar aan de bovenkant. Met 41 koopadviezen op een totaal van 44 ratings is er sprake van een zeer sterke consensus onder de professionals.

Op 18 februari 2026 heeft Mark Shmulik van Bernstein zijn koersdoel herhaald op 265,00 dollar met een bijbehorend koopadvies. Andere analisten, zoals die van Argus Research, mikken zelfs op een prijs van 325,00 dollar op basis van de groei in de cloud. De markt waardeert vooral de enorme efficiëntieslag die Amazon momenteel maakt binnen haar wereldwijde logistieke netwerk. Hoewel de inkoop van aandelen is gepauzeerd, wegen de groeimogelijkheden van AWS zwaarder in de uiteindelijke waardering van de experts.

Gemiddeld koersdoel voor Amazon:

Microsoft

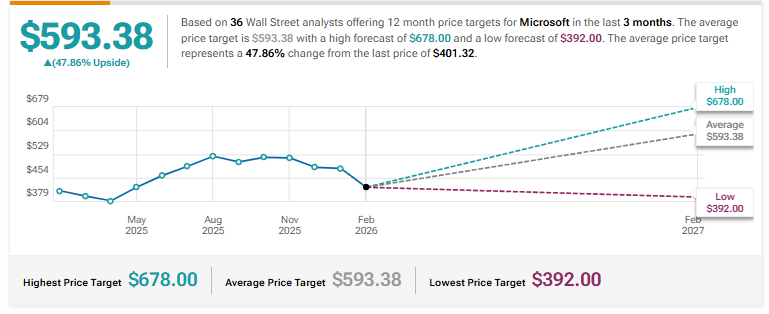

Microsoft voert de lijst aan wat betreft het verwachte rendement met een gemiddeld koersdoel van 593,38 dollar. Dit impliceert een opwaartse ruimte van maar liefst 47,86% ten opzichte van de huidige koers van 401,32 dollar. De optimistische uitschieter in de markt kijkt zelfs naar een koers van 678,00 dollar per aandeel voor de komende twaalf maanden. Van de 36 geraadpleegde analisten adviseren er 32 om het aandeel direct te kopen, terwijl er slechts 4 een houdadvies geven.

Recente rapporten van Citi en Morgan Stanley bevestigen dit beeld met koersdoelen van respectievelijk 635,00 dollar en 650,00 dollar. De analisten wijzen hierbij vooral op de leidende positie van Microsoft in de zakelijke AI-markt via Copilot en Azure. Ondanks de forse daling van de koers in het begin van 2026, wordt de huidige prijs door velen gezien als een zeldzame kans. De gigantische backlog van 625 miljard euro dient hierbij als het ultieme bewijs voor de toekomstige winstkracht van de onderneming.

Gemiddeld koersdoel voor Microsoft:

Conclusie

De huidige marktsituatie voor Alphabet, Amazon en Microsoft laat een opvallende tweedeling zien tussen de korte en lange termijn. Terwijl de beurkoersen begin 2026 onder druk staan door de explosieve stijging van de investeringsuitgaven, blijft de onderliggende winstmachine onverminderd hard draaien. De daling van de vrije kasstroom is een bewuste strategische keuze om de dominante marktposities voor de komende tien jaar veilig te stellen. Juist de combinatie van stijgende operationele kasstromen en historische orderportefeuilles bewijst dat de fundamenten van deze technologische grootmachten sterker zijn dan de huidige koersdalingen suggereren.

De verschuiving van kapitaal van aandeleninkoop naar fysieke infrastructuur vormt de kern van de huidige herwaardering op de beurzen. Hoewel het uitblijven van buybacks de winst per aandeel op de korte termijn minder hard laat stijgen, creëert het de noodzakelijke ruimte voor de AI-revolutie. Wanneer de huidige bouwfase van datacenters zijn piek bereikt in 2027 of 2028, zal de vrije kasstroom naar verwachting explosief herstellen. De geschiedenis leert dat dergelijke investeringscycli bij Big Tech vaak de voorbode zijn van een nieuwe fase van bovengemiddelde winstgevendheid en aanzienlijke waardecreatie voor de geduldige aandeelhouder.

Gezien de huidige koersdoelen van analisten met opwaartse potentialen tussen de 24% en 48% is het optimisme bij experts groot. De brede consensus op Wall Street wijst erop dat de markt de tijdelijke negatieve impact van de kapitaaluitgaven waarschijnlijk heeft overschat. Met unieke concurrentievoordelen zoals Gemini, AWS en de zakelijke AI-tools van Microsoft beschikken deze bedrijven over onmisbare producten voor de wereldwijde economie. Voor beleggers die door de huidige volatiliteit heen kijken, bieden de huidige waarderingen dan ook een zeer interessant perspectief op de technologische winnaars van de toekomst.

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.