Gaat dit aandeel eindelijk een comeback maken?

- Jelger Sparreboom

- 28 jul 2025

- 5 minuten om te lezen

In het kort:

Het aandeel PayPal staat 75% onder de piek, maar de winstgevendheid trekt weer aan.

Nieuwe deals en agressieve buybacks geven beleggers hoop op herstel.

Toch is de groei trager dan in 2021 en de concurrentiedruk van Big Tech groter dan ooit.

PayPal is al jaren een van de bekendste namen in de fintechwereld, met wereldwijd honderden miljoenen gebruikers. Toch is het aandeel PYPL sinds de piek in 2021 flink weggezakt. De vraag die beleggers nu bezighoudt: gaat dit aandeel eindelijk een comeback maken? Of zal het bedrijf langzaam verder zinken?

Koersdaling Paypal ten opzichte van het hoogtepunt (%):

Een van de meest positieve signalen voor beleggers is de verbetering in de winstgevendheid. PayPal heeft afgelopen jaren sterke vooruitgang geboekt in de operationele marge. Wat opvalt is dat deze marge-uitbreiding voor een deel is gerealiseerd door het snijden in zijn uitgaven voor research & development.

Operationele marge en R&D als percentage van omzet (sinds 2021):

Beleggers hechten veel waarde aan stijgende marges, omdat dit direct bijdraagt aan de winstgroei. Dat PayPal in staat is om de operationele marge te verhogen ondanks hevige concurrentie, spreekt in het voordeel van het bedrijf. Het bevestigt dat het nog steeds over schaalvoordelen beschikt die moeilijk te repliceren zijn.

Daarnaast geven een aantal recente partnerships, beleggers meer reden tot optimisme. Zo sloot het bedrijf een deal met de Big Ten en Big 12 college sportbonden. Universiteiten kunnen hun atleten hiermee direct en veilig via PayPal en Venmo betalen. Dit versterkt de positie van PayPal als vertrouwde betaaldienst, juist op een terrein waar transparantie en veiligheid cruciaal zijn.

Ook consumenten worden op nieuwe manieren benaderd. In samenwerking met Taco Bell kunnen klanten hun maaltijd via Venmo of PayPal betalen én profiteren van aantrekkelijke cashback-acties. Zo probeert PayPal zich nog verder te verankeren in het dagelijkse leven van de consument. Cashback-aanbiedingen verhogen de adoptiegraad en stimuleren herhaalgebruik: een strategie die eerder ook succesvol bleek bij creditcardmaatschappijen.

Daarnaast heeft het bedrijf zich stevig gepositioneerd in de reiswereld via een samenwerking met hotelboekingsplatform Selfbook. Bezoekers van dat platform kunnen nu met PayPal, Venmo of zelfs Buy Now, Pay Later (BNPL) betalen. De integratie van conversational AI in dit proces is vooruitstrevend en zou volgens schattingen de conversie met maar liefst 84% kunnen verhogen.

Ook op het vlak van blockchain en digitale valuta blijft PayPal niet stilzitten. Onlangs kondigde het bedrijf aan dat het de samenwerking met Fiserv en Circle uitbreidt. Samen willen zij het makkelijker maken om fondsen snel en efficiënt te verplaatsen via de USDP stablecoin.

Een opvallende stap is de uitbreiding van de eigen stablecoin PYUSD naar de Stellar-blockchain. Stellar is vooral bekend om zijn lage transactiekosten en hoge snelheid, en bedient met name kleinere bedrijven die behoefte hebben aan directe toegang tot werkkapitaal. Door zich ook op dit segment te richten, verbreedt PayPal zijn doelgroep en versterkt het zijn relevantie in het crypto-ecosysteem.

Is het aandeel nog aantrekkelijk geprijsd?

De koers van het aandeel is sinds begin April met 33% gestegen, wat de interesse van beleggers opnieuw heeft aangewakkerd.

Historisch gezien is het aandeel laag gewaardeerd op basis van koers/winst. Maar wat vooral sterk opvalt is de hoge buyback yield van het aandeel, die momenteel op bijna 8% staat.

De koers noteert momenteel ver onder het niveau van $300 per aandeel in 2021. En dat terwijl de winst- en kasstroomcijfers juist sterker zijn dan toen. Voor beleggers die hopen op een herwaardering richting historische gemiddelden, kan het aandeel dus interessant zijn.

Tegelijkertijd is het belangrijk te beseffen dat PayPal destijds in een veel hogere groeifase zat. Het bedrijf werd toen gezien als een essentiële pionier in digitale betalingen, met Venmo als beloftevolle groeidivisie en een enorme versnelling door de pandemie. Vandaag is de concurrentie feller, de groeivoeten gematigder en de dominante positie minder vanzelfsprekend. Big Tech-bedrijven hebben eigen betaaloplossingen ingebouwd (denk aan Apple pay) en PayPal mist het innovatieve aura dat het in 2020 en 2021 nog wel had. Een simpele terugkeer naar vroegere waarderingen veronderstelt dus ook dat het bedrijf weer even belangrijk wordt in het ecosysteem, en dat is allerminst zeker.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

PayPal World

Om zich minder afhankelijk te maken van de Amerikaanse markt, lanceerde PayPal recentelijk het initiatief PayPal World. Dit ambitieuze programma moet het mogelijk maken om naadloos betalingen te verrichten tussen gebruikers in onder andere China, India en Latijns-Amerika. Partners in dit initiatief zijn onder meer Mercado Pago (Latijns-Amerika), UPI (India) en Tencent (China). Het doel: grensoverschrijdende betalingen sneller, goedkoper en toegankelijker maken.

Voor beleggers betekent dit mogelijk een nieuwe groeipijler. De markten waar PayPal nu mee samenwerkt zijn enorm, en het bedrijf heeft daar momenteel nog geen leidende positie. Mocht de samenwerking succesvol blijken, dan opent dit de deur naar meer marktaandeel en hogere volumes in regio’s met sterke e-commercegroei.

Wat nog ontbreekt, zijn concrete details over de financiële implicaties. Tot nu toe blijft het bij aankondigingen, en beleggers wachten op bewijs dat het project ook werkelijk zal bijdragen aan omzetgroei en winstgevendheid. Toch is het bestaan van een dergelijk project op zichzelf al een positief signaal voor lange termijn beleggers die waarde hechten aan internationalisering en schaalvergroting.

De markt wil resultaat zien

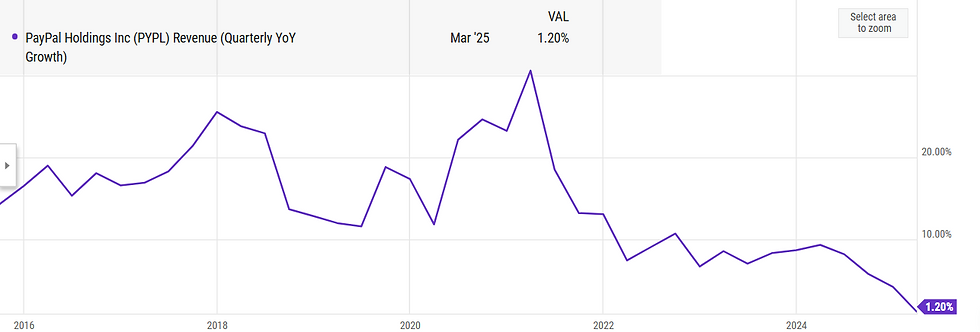

Hoewel de strategie en initiatieven van PayPal indrukwekkend zijn, blijft het voor beleggers cruciaal dat het bedrijf ook kan aantonen dat het omzetgroei weet te realiseren. Sinds de piek in 2021 is de omzetgroei fors afgezwakt. Ondanks technologische vernieuwingen, deals en nieuwe markten, is de harde omzetgroei achtergebleven bij verwachtingen.

Omzetgroei per kwartaal sinds 2016:

Dat betekent niet dat de markt het aandeel volledig heeft afgeschreven. Integendeel: veel beleggers lijken PayPal weer het voordeel van de twijfel te gunnen. De koers is sinds het dieptepunt in april gestabiliseerd en beweegt in lijn met bredere marktindices.

Waar PayPal vroeger vrijwel synoniem stond voor digitale betalingen, is de concurrentie tegenwoordig heviger dan ooit. Grote e-commerceplatforms en techbedrijven hebben hun eigen betaalsystemen ontwikkeld, vaak gekoppeld aan rijke datasets van gebruikers en aankopen.

Deze verticale integratie geeft bedrijven als Amazon en Shopify een voordeel dat PayPal moeilijk kan evenaren.

De concurrentiedruk komt dus van meerdere kanten: e-commercegiganten met hun eigen infrastructuur, en techbedrijven die al veel gebruikers hebben. Voor beleggers betekent dit dat PayPal voortdurend op scherp moet blijven staan en niet kan teren op zijn reputatie alleen.

De recente koersstijging van het aandeel PayPal, gecombineerd met positieve winsttrends, strategische partnerships en nieuwe initiatieven, lijkt te wijzen op een beginnende comeback. Tegelijkertijd blijven er risico’s: de concurrentiedruk, het gebrek aan duidelijke groei, en het feit dat veel initiatieven nog geen meetbaar effect op de financiële resultaten hebben gehad.

De balans opmakend staat PayPal op een kruispunt. De fundamenten zijn nog steeds sterk, het gebruikersbestand groeit, de merknaam is krachtig, en het bedrijf toont bereidheid tot vernieuwing. Maar de uitvoering zal doorslaggevend zijn. Zolang het management de beloften niet weet te vertalen naar harde winstgroei, blijft het aandeel afhankelijk van marktsentiment en momentum.

Voor beleggers is het dus nog geen gelopen race. De comeback is denkbaar, maar verre van vanzelfsprekend.