Palantir stijgt 13% na dronesignaal: AI-aandeel blijft pijnlijk duur

- Arne Verheedt

- 4 jun

- 5 minuten om te lezen

In het kort:

Palantir aandeel steeg in mei 13% na nieuwe interesse rond Amerikaanse dronebedrijven.

De Q1-cijfers waren indrukwekkend: 85% omzetgroei en een veel hogere jaarverwachting.

De potentie is groot, maar de waardering blijft het zwakke punt voor nieuwe kopers.

Palantir kreeg in mei weer precies het soort nieuws waar groeibeleggers gevoelig voor zijn: een AI-verhaal en een koers die ineens 13% hoger stond. Toch vind ik dit geen simpel verhaal van sterk bedrijf, dus kopen. Bij Palantir botsen twee dingen harder dan bij elk ander AI-aandeel: de operationele versnelling is echt indrukwekkend, maar de waardering vraagt bijna foutloze uitvoering.

Dat maakt dit aandeel interessant, maar ook verraderlijk. Wie alleen naar de koerssprong kijkt, mist het belangrijkste punt. De markt prijst Palantir niet alsof het een goed softwarebedrijf is, maar alsof het een van de dominante infrastructuurspelers van de AI-economie wordt.

Waarom Palantir in mei 13% steeg

De directe aanleiding voor de sprong kwam uit een opvallende hoek. De Amerikaanse overheid zou gesprekken voeren met dronebedrijven om binnenlandse productie te stimuleren en kosten te drukken. Palantir is zelf geen droneproducent, maar zit wel dicht tegen defensie, data-analyse en operationele besluitvorming aan.

Dat is precies waarom beleggers de link snel legden. Palantir levert software die data uit verschillende systemen bij elkaar brengt, onder meer voor leger, inlichtingendiensten en andere overheidsklanten. Als defensie-uitgaven verschuiven richting drones, autonome systemen en snellere dataverwerking, dan kan Palantir daar indirect van profiteren.

Palantir levert software die data uit verschillende systemen bij elkaar brengt:

Ik vind die reactie begrijpelijk, maar beleggers moeten hem niet overschatten. Het droneverhaal is vooral een extra laag bovenop een al bestaand bullish narratief. De echte reden dat Palantir zo hoog gewaardeerd blijft, zit niet in een nieuwsbericht, maar in de vraag of het bedrijf zijn AI-platform breed kan verankeren bij overheid en bedrijven.

Palantir aandeel krijgt steun van ijzersterke cijfers

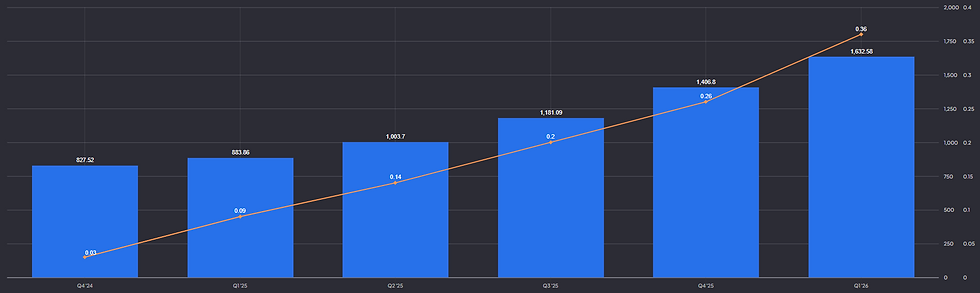

De laatste kwartaalcijfers geven de bulls stevig materiaal. In het eerste kwartaal van 2026 kwam de omzet uit op $1,63 miljard, 85% meer dan een jaar eerder. Dat is voor een bedrijf van deze omvang uitzonderlijk. Nog opvallender: de Amerikaanse omzet groeide met 104% en de Amerikaanse commerciële tak zelfs met 133%.

Dat laatste cijfer vind ik misschien wel belangrijker dan de totale omzetgroei. Palantir werd jarenlang vooral gezien als een overheidsleverancier met een sterke maar beperkte niche. De commerciële versnelling laat zien dat het AI-platform ook buiten defensie en overheid tractie krijgt. Als dat tempo langer aanhoudt, verandert het waarderingskader fundamenteel.

Ook de winstgevendheid is niet langer een voetnoot. Palantir rapporteerde een aangepast operationeel resultaat van $984 miljoen, goed voor een marge van 60%. De aangepaste winst per aandeel kwam uit op $0,36, tegenover $0,14 een jaar eerder. Dat zijn cijfers die je niet zomaar wegzet als hype.

Palantir kwartaalomzet en EPS:

Daarbovenop verhoogde Palantir de omzetverwachting voor heel 2026 naar $7,65 miljard tot $7,66 miljard. Dat impliceert ongeveer 71% groei voor het jaar. Voor de Amerikaanse commerciële omzet rekent het bedrijf zelfs op minstens 120% groei. Dat is agressief, maar na dit kwartaal minder ongeloofwaardig dan een paar maanden geleden.

De potentie zit in operationele AI, niet in mooie praat

Wat Palantir sterker maakt dan veel AI-verhalen, is dat het niet alleen draait om modellen, chatbots of losse productiviteitstools. Het bedrijf probeert AI te koppelen aan echte bedrijfsprocessen: logistiek, defensie, productie, datastromen, besluitvorming en planning. Dat is minder sexy in een demo, maar commercieel vaak veel waardevoller.

Daarom begrijp ik waarom beleggers bereid zijn een premie te betalen. Als Palantir bij klanten eenmaal diep in de organisatie zit, kan de software moeilijker te vervangen zijn. Het bedrijf verkoopt niet alleen een dashboard, maar probeert een soort besturingssysteem voor complexe organisaties te worden,

Tegelijk zit hier ook mijn grootste twijfel. De markt doet alsof die positie al bijna gewonnen is. In werkelijkheid moet Palantir blijven bewijzen dat snelle pilots, AI-bootcamps en grote contracten ook leiden tot duurzaam terugkerende omzet. Zeker bij grote overheidsklanten kunnen contracten, budgetten en politieke prioriteiten grillig zijn.

Wie zulke groeiaandelen volgt, moet dus niet alleen naar omzetgroei kijken. Ik zou vooral letten op commerciële klantengroei, resterende dealwaarde, vrije kasstroom en de vraag of de marges hoog blijven terwijl het bedrijf opschaalt. Daar valt of staat het lange termijnverhaal mee.

Waardering blijft de pijnlijke kant van dit AI-aandeel

En dan komt het ongemakkelijke deel. Zelfs na eerdere koersdruk noteerde Palantir rond 109 keer de verwachte winst voor het komende jaar. Dat is niet zomaar duur, dat is een waardering waarbij kleine teleurstellingen hard kunnen worden afgestraft.

Palantir noteert tegen een forward P/E van 109:

Voor mij is dit het verschil tussen een geweldig bedrijf en automatisch een geweldig aandeel. Palantir mag operationeel uitblinken, maar bij deze prijs koopt een belegger al een flink stuk toekomst vooraf. De lat ligt daardoor extreem hoog.

Daarom zou ik Palantir niet afdoen als bubbel, maar ook niet achteloos najagen na een stijging. Het aandeel verdient een plek op de watchlist van AI-beleggers, maar de beste koopmomenten ontstaan meestal wanneer de waardering even losraakt van de euforie.

Mijn conclusie: indrukwekkend, maar geen makkelijke koop

Palantir is een van de zeldzame AI-bedrijven waar de cijfers de hype daadwerkelijk deels ondersteunen. De omzetgroei, de commerciële versnelling in de VS en de marges zijn sterk genoeg om serieus te nemen. Ik vind het bedrijf inhoudelijk interessanter dan veel andere populaire AI-namen.

Maar juist omdat het verhaal zo sterk is, is de waardering ook zo gevaarlijk. Beleggers betalen vandaag niet voor een normale softwaregroeier, maar voor een onderneming die jarenlang bijna perfect moet blijven uitvoeren. Dat kan, maar het is geen kleine aanname.

Wie Palantir al bezit, heeft een bijzonder bedrijf in portefeuille. Wie nog wil instappen, moet vooral eerlijk zijn over de prijs. De potentie is groot, maar bij dit soort waarderingen is geduld soms een betere strategie dan enthousiasme.

Wil je dit soort groeiverhalen scherper leren wegen, met aandacht voor waardering, risico en concrete portefeuillekeuzes? Bij De Belegger krijg je met kortingscode WINST 50% korting, toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Waarom steeg Palantir in mei?

Vooral door positief sentiment rond Amerikaanse drone-investeringen en Palantirs sterke link met defensiesoftware.

Zijn de kwartaalcijfers echt zo sterk?

Ja. De omzet groeide 85%, de Amerikaanse commerciële omzet 133% en de jaarverwachting ging flink omhoog.

Is Palantir nu koopwaardig?

Het bedrijf is sterk, maar de waardering is hoog. Voor nieuwe kopers blijft timing daardoor belangrijk.