Koersdoel ASML schiet naar 1500 euro: kuddegedrag of fundamentele doorbraak?

- J. van den Poll

- 9 feb

- 4 minuten om te lezen

In het kort:

Recordorders als trigger: Q4-orderinstroom van €13,2 mrd versterkt vertrouwen in ASML’s winstgroei.

Koersdoelen omhoog: Gelijke aannames bij banken leiden tot koersdoelen rond €1.500.

Meer dan kuddegedrag: Groter orderboek vergroot voorspelbaarheid, al blijft timing cruciaal.

Na de kwartaal en jaarcijfers van ASML over 2025 viel vooral één cijfer direct op. De orderinstroom in het vierde kwartaal kwam uit op 13,2 miljard euro en dat was duidelijk hoger dan veel beleggers vooraf hadden verwacht. Binnen een dag schoven meerdere grote banken hun koersdoel op naar 1.500 euro. Barclays, UBS, Deutsche Bank en Berenberg kwamen bijna gelijktijdig met diezelfde bovengrens. Dat zorgt voor een interessante vraag.

Kijken we hier naar kuddegedrag van analisten of naar een echte verandering in de onderliggende winstkracht van ASML?

Het cijfer dat alles in beweging zette

Bij ASML zeggen orders vaak meer dan de omzet van één kwartaal. Orders laten namelijk zien hoe chipfabrikanten hun investeringsplannen voor de komende jaren inschatten. Een record aan nieuwe orders suggereert dat klanten niet alleen optimistisch zijn, maar ook bereid zijn om ver vooruit te boeken. Dat betekent meer zicht op toekomstige omzet en daardoor ook meer vertrouwen in de winstgroei die daarbij hoort.

De cijfers over 2025 gaven daarnaast een stevige basis voor het beeld dat de investeringscyclus in de halfgeleidersector langer doorloopt. ASML presenteerde een omzetverwachting voor 2026 die ruimte laat voor verdere groei. Voor analisten werkt dat als een uitnodiging om hun modellen opnieuw te vullen. Niet alleen voor 2026, maar vooral voor 2027 en 2028, omdat juist daar het effect van een groot orderboek doorgaans het sterkst zichtbaar wordt.

ASML order intake neemt flink toe.

Waarom banken opeens bij hetzelfde getal uitkomen

Het is verleidelijk om te denken dat 1.500 euro een soort magisch koersdoel is geworden, maar vaak is de verklaring praktischer. Banken gebruiken grotendeels dezelfde nieuwe informatie en die verwerken ze vrijwel tegelijk. Als de belangrijkste aannames veranderen, verschuift het waarderingsplaatje bij veel partijen in dezelfde richting.

Wat daarbij helpt, is dat sommige banken een concreet toekomstanker noemen. Barclays spreekt bijvoorbeeld over een scenario waarin ASML in 2027 richting 45 miljard euro omzet kan gaan en de winst per aandeel richting 40 euro. Als meerdere partijen hun verwachtingen voor de winst in die richting bijstellen, wordt het logisch dat de koersdoelen naar elkaar toe kruipen. Het gaat dan niet zozeer om één getal dat iedereen kopieert, maar om vergelijkbare aannames die tot vergelijkbare uitkomsten leiden.

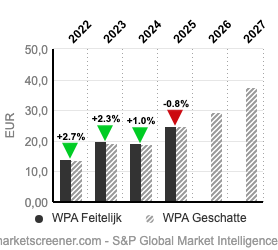

Winst per aandeel ASML feitelijk vs geschat.

Herding of fundamentele sprong

Dat de koersdoelen tegelijk bewegen, heeft zeker iets weg van herding. Iedereen leest dezelfde toelichting van het management, iedereen ziet dezelfde recordorders en niemand wil achterblijven als de markt duidelijk van toon verandert. Toch is het niet alleen kuddegedrag. Er zit ook een duidelijke fundamentele component achter. Orders en backlog vergroten namelijk de voorspelbaarheid van omzet en winst. Dat is voor beleggers en analisten belangrijk, omdat die voorspelbaarheid de waarde van toekomstige kasstromen vergroot.

Tegelijk blijft er ook ruimte voor twijfel, en juist dat maakt het onderwerp interessant. Jefferies verhoogde bijvoorbeeld wel het koersdoel, maar bleef bij een houdadvies. Die bank benadrukt dat veel van de grote orders pas in 2027 geleverd worden. Het argument is dat vroege bestellingen ook kunnen wijzen op schaarste angst bij klanten. In dat geval is de orderinstroom sterk, maar zegt die minder over de groei in de eerstvolgende jaren.

Wat er moet gebeuren om 1.500 euro echt te rechtvaardigen

Een koersdoel van 1.500 euro hangt uiteindelijk af van de vraag of de recordorders zich vertalen naar harde leveringen en stevige winstgroei. Het orderboek moet de komende jaren worden omgezet in omzet, zonder grote vertragingen of verschuivingen. De uitvoeringskant is daarbij belangrijk. ASML moet voldoende capaciteit hebben en de keten moet meebewegen, zodat machines op tijd gebouwd, geleverd en geïnstalleerd kunnen worden.

Daarnaast speelt de samenstelling van de omzet een grote rol. Beleggers letten steeds sterker op de EUV mix en op de groei van service inkomsten uit de grote installed base. Een gunstige mix en stabiele marges maken dat elke extra euro omzet relatief veel kan bijdragen aan de winst. Als die winstkwaliteit overeind blijft, wordt een hogere waardering beter verdedigbaar.

De echte vraag is welke ASML de markt ziet voor 2027

Als je het koersdoel naast de winstverwachtingen voor 2027 legt, dan komt de discussie uiteindelijk uit op waardering. Een koers van 1.500 euro impliceert dat beleggers bereid blijven om een stevige multiple te betalen voor winst die pas later volledig zichtbaar wordt. Dat is alleen logisch als de markt denkt dat 2027 geen eenmalige piek is, maar een stap in een langere groeifase.

Daarom draait de discussie niet om de vraag of 1.500 euro theoretisch mogelijk is. Het draait om de vraag of 2027 een jaar wordt waarin ASML daadwerkelijk veel uitlevert en waarin de winstcurve structureel hoger ligt, of dat het vooral een jaar is waarin het orderboek indrukwekkend blijft maar de timing en cycliciteit voor onzekerheid zorgen. In die spanning zit de kern van waarom zoveel banken nu rond hetzelfde koersdoel uitkomen.

Ook voor particuliere beleggers laat dit verhaal zien hoe sterk rendement samenhangt met discipline en kostenbeheersing. Wie inspeelt op langetermijntrends zoals halfgeleiders, kijkt niet alleen naar bedrijven en waardering, maar ook naar de efficiëntie waarmee transacties worden uitgevoerd. Handelskosten en valutakosten werken immers structureel door in het uiteindelijke rendement.

In dat licht is het relevant dat MEXEM door Brokerskiezen.nl is uitgeroepen tot beste allround broker van 2025. Beleggers handelen daar tegen 0,005% valutakosten, tegenover circa 0,25% bij partijen als DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.