Dit buy and hold aandeel crasht 20 procent terwijl het cash blijft printen

- Michiel V

- 9 feb

- 4 minuten om te lezen

In het kort:

Kinetik genereert stabiele kasstromen via vaste vergoedingen in de midstreamsector, met beperkte blootstelling aan grondstofprijzen.

De koers daalde door tijdelijke tegenvallers, maar het dividend werd verhoogd en blijft goed gedekt.

Door nieuwe projecten en een lage waardering is het aandeel vooral interessant voor inkomensgerichte beleggers met een lange horizon.

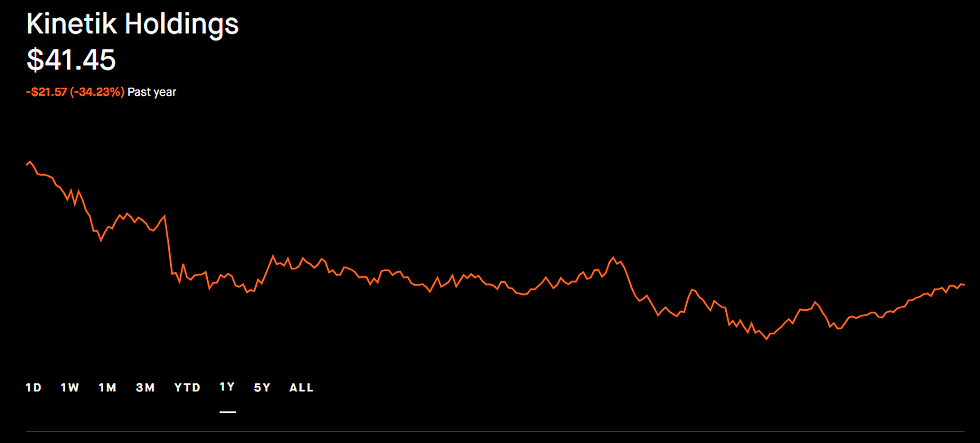

In een markt waar veel beleggers jagen op groei en technologie, raken klassieke energiebedrijven snel uit beeld. Toch zijn het juist deze bedrijven die in onrustige tijden vaak voor stabiliteit zorgen. Kinetik Holdings is daar een goed voorbeeld van. Het aandeel kreeg het afgelopen jaar flinke klappen en staat nog altijd ruim onder zijn eerdere piek. Tegelijkertijd laat het bedrijf zien dat de kern van het verdienmodel overeind staat en dat het dividend zelfs wordt verhoogd.

Die combinatie maakt Kinetik interessant voor beleggers die verder kijken dan de dagelijkse koersbewegingen. Het is geen spectaculair verhaal, maar wel een dat draait om kasstromen, infrastructuur en geduld.

Wat Kinetik onderscheidt binnen de energiesector

Kinetik is actief in de zogenoemde midstreamsector. Dat betekent dat het bedrijf geen olie of gas wint, maar zich richt op het verzamelen, transporteren, verwerken en opslaan ervan. De activiteiten liggen grotendeels in de Delaware Basin, een van de meest productieve olie en gasgebieden in de Verenigde Staten.

Het bedrijfsmodel lijkt op dat van een tolweg. Producenten betalen Kinetik voor het gebruik van infrastructuur, ongeacht de uiteindelijke prijs van olie of gas. Ongeveer vijfentachtig procent van de brutowinst komt voort uit vaste vergoedingen. Daardoor is de blootstelling aan prijsschommelingen van grondstoffen beperkt, wat zorgt voor relatief stabiele inkomsten.

De oorzaak van de forse koersdaling

De daling van het aandeel met meer dan dertig procent in een jaar tijd voelt op het eerste gezicht zorgwekkend. In veel gevallen is zo’n beweging een signaal dat er structureel iets mis is. Bij Kinetik ligt dat genuanceerder.

Een belangrijk punt was de vertraagde opstart van nieuwe installaties, met name bij de Kings Landing verwerkingsfaciliteit. Daardoor bleef de winstgroei tijdelijk achter bij de verwachtingen. Daarnaast speelden lagere grondstoffenprijzen en capaciteitsbeperkingen in bepaalde regio’s een rol, wat druk zette op de resultaten in specifieke kwartalen.

Ook het feit dat het management de winstverwachting voor het jaar iets naar beneden bijstelde, zorgde voor extra terughoudendheid bij beleggers. In een sector waar betrouwbaarheid centraal staat, worden zulke aanpassingen snel afgestraft.

Het dividend als stabiele basis

Tegenover die koerszwakte staat een dividend dat nauwelijks werd aangetast. Integendeel zelfs. Kinetik verhoogde recent het kwartaaldividend, wat resulteert in een jaarlijks rendement van rond de acht procent. Dat is hoog, zelfs voor midstream begrippen.

Belangrijker dan de hoogte van het dividend is de dekking ervan. De uitkering wordt ruim ondersteund door de beschikbare kasstromen. In het meest recente kwartaal lag de verhouding tussen distributable cashflow en dividend op een comfortabel niveau. Dat wijst erop dat het dividend geen kunstmatige belofte is, maar voortkomt uit daadwerkelijke inkomsten.

Voor veel lange termijn beleggers vormt dit dividend de kern van het rendement. Zelfs als de koers langere tijd zijwaarts beweegt, blijft het inkomenselement aantrekkelijk.

Nieuwe infrastructuur als groeimotor

De komende jaren zijn meerdere projecten van belang voor Kinetik. De Kings Landing installatie is inmiddels volledig operationeel en vergroot de verwerkingscapaciteit in New Mexico. Deze faciliteit is niet alleen belangrijk op zichzelf, maar vormt ook een platform voor toekomstige uitbreidingen.

Daarnaast werkt Kinetik aan de ECCC pijplijn, die naar verwachting in de eerste helft van 2026 in gebruik wordt genomen. Deze pijplijn verbindt verschillende delen van de Delaware Basin en verbetert de toegang tot afzetmarkten. Dat verhoogt de flexibiliteit voor klanten en kan leiden tot hogere volumes door het netwerk.

Ook op langere termijn speelt export een steeds grotere rol. Kinetik heeft een meerjarige overeenkomst gesloten voor levering richting Europese LNG markten. Met de verwachte groei van Amerikaanse LNG exportcapaciteit kan dit een stabiele bron van vraag worden, los van de binnenlandse markt.

Financiële positie blijft beheersbaar

Een belangrijk aandachtspunt bij pijplijnbedrijven is de schuldenlast. Kinetik heeft een netto schuld die ongeveer vier keer de jaarlijkse winst bedraagt. Dat is niet laag, maar wel binnen de grenzen die in de sector als acceptabel worden gezien.

Belangrijk is dat het bedrijf voldoende ruimte heeft om rente en aflossingen te dragen, zonder het dividend onder druk te zetten. Zolang de kasstromen stabiel blijven en nieuwe projecten volgens plan bijdragen, lijkt de balans beheersbaar.

Een lage waardering ten opzichte van sectorgenoten

Kijken we naar de waardering, dan valt op dat Kinetik lager wordt gewaardeerd dan veel vergelijkbare midstreambedrijven. Op basis van kasstroom multiples zit het aandeel aan de onderkant van zijn historische bandbreedte en onder het gemiddelde van grotere sectorgenoten.

Dat suggereert dat de markt nog weinig vertrouwen heeft in een volledig herstel. Als de nieuwe projecten daadwerkelijk bijdragen aan groei en stabiliteit, kan die waardering opschuiven. In dat scenario profiteert de belegger niet alleen van het dividend, maar ook van een mogelijke koersherstelbeweging.

Kinetik is geen aandeel voor beleggers die snelle koerswinsten zoeken. Het tempo ligt laag en het verhaal draait om infrastructuur, contracten en lange termijnplanning. Daar staat een aantrekkelijk inkomensprofiel tegenover en een bedrijfsmodel dat is ontworpen om schommelingen te dempen.

Voor beleggers die een deel van hun portefeuille willen richten op stabiele kasstromen en dividendinkomen, kan Kinetik een interessante toevoeging zijn. Zoals bij elke energiebelegging blijven risico’s bestaan, maar bij de huidige koers lijkt een groot deel daarvan al ingeprijsd.