Sinds 1996 niet gezien: dit maakt de S&P 500 kwetsbaar

- Arne Verheedt

- 8 feb

- 7 minuten om te lezen

In het kort

De S&P 500 staat dicht bij zijn all-time high, terwijl technologieaandelen al duidelijk zijn gecorrigeerd door twijfel over AI-rendementen.

Big Tech verhoogt de investeringen richting 2026 fors, maar het moment waarop dit zichtbaar wordt in winst en kasstromen blijft onzeker.

Centrale banken kiezen vaker voor goud dan voor Amerikaanse staatsobligaties, wat wijst op minder vertrouwen in schuldgedreven groei op lange termijn.

De Amerikaanse aandelenmarkt oogt op het eerste gezicht opvallend rustig. De S&P 500 is sinds de recente piek slechts beperkt gedaald, wat de indruk wekt van een normale en gezonde correctie binnen een bredere bullmarkt. Onder de oppervlakte is het beeld echter een stuk minder stabiel. Technologie, jarenlang de belangrijkste motor van de index, staat duidelijk onder druk. Juist bij de bedrijven waar de verwachtingen het hoogst waren, neemt de twijfel toe. Die twijfel komt niet alleen door macro-economische onzekerheid of monetair beleid, maar vooral door de enorme uitgaven aan kunstmatige intelligentie en de vraag wanneer deze investeringen daadwerkelijk rendement gaan opleveren.

De S&P 500 oogt stabiel maar vertoont scheuren

Dat de S&P 500 als geheel nog relatief weinig is gedaald, verhult een duidelijke verschuiving binnen de index. De index is sterk geconcentreerd in een klein aantal zeer grote bedrijven, met technologie als zwaartepunt. Wanneer juist deze bedrijven corrigeren, maar andere sectoren tijdelijk overeind blijven, oogt het totaalbeeld stabieler dan het in werkelijkheid is. Dit maskeert onderliggende zwakte.

De S&P 500 lijkt stabieler dan de onderliggende markt daadwerkelijk is:

Dat patroon is nu duidelijk zichtbaar. Technologie en andere groeisectoren zijn in korte tijd stevig gedaald, terwijl energie, industrie en defensieve aandelen het relatief beter doen. Hierdoor ontstaat een spanningsveld binnen de markt. Historisch gezien zijn brede marktcorrecties vaak voorafgegaan door zwakte in de leidende sectoren. Dat maakt deze ontwikkeling relevant en potentieel zorgwekkend.

Technologie staat onder druk terwijl defensieve sectoren terrein winnen:

Voor beleggers is dit extra belangrijk omdat de waarderingen binnen de S&P 500 nog steeds hoog zijn. Die waarderingen gaan uit van aanhoudende winstgroei, vooral bij de grote technologiebedrijven. Zodra die aanname begint te wankelen, kan het sentiment snel omslaan. Wat nu nog een beperkte correctie lijkt, kan dan een ander karakter krijgen.

AI als nieuwe kern van het technologieverhaal

De kern van de huidige herwaardering ligt bij kunstmatige intelligentie. In de afgelopen jaren fungeerde AI als rechtvaardiging voor hoge waarderingen en optimistische groeiverwachtingen. Bedrijven spraken over hogere productiviteit, nieuwe verdienmodellen en een sterke machtspositie in een steeds digitalere economie. Deze verhalen werden breed omarmd door de markt.

Die belofte leidde tot een ongekende investeringsgolf. Grote technologiebedrijven kondigden aan hun kapitaaluitgaven fors te verhogen om AI-infrastructuur op te bouwen. Het gaat daarbij om datacenters, gespecialiseerde chips, netwerkcapaciteit en energievoorziening. Deze investeringen zijn niet tijdelijk, maar structureel van aard en vergen jarenlang hoge uitgaven.

Waar AI in het begin vooral werd gezien als een softwareverhaal met beperkte kapitaalbehoefte, blijkt het in de praktijk steeds meer te draaien om zware infrastructuur. De focus verschuift naar datacenters, chips en energievoorziening, wat structureel hoge investeringen vereist. Dit verandert het financiële profiel van grote technologiebedrijven ingrijpend en maakt hun kostenbasis zwaarder. Beleggers moeten daardoor hun verwachtingen over marges, rendementen en kasstromen aanpassen, wat leidt tot meer onzekerheid over de juiste waardering van deze ondernemingen.

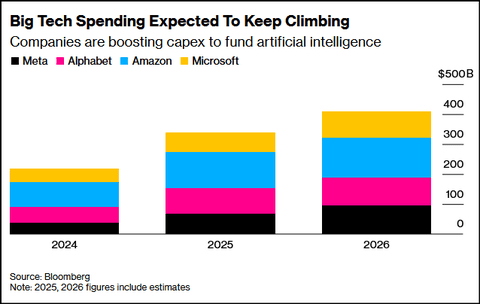

Exploderende kapitaaluitgaven zetten druk op kasstromen

De recente vooruitzichten voor kapitaaluitgaven maken duidelijk hoe groot deze verschuiving is. De gezamenlijke investeringen van Meta, Alphabet, Amazon en Microsoft lopen richting 2026 op tot honderden miljarden dollars. Vergeleken met 2024 betekent dit niet alleen een versnelling, maar ook een structureel hoger uitgavenniveau. Dit is geen tijdelijke piek, maar een nieuwe realiteit.

Big Tech verhoogt de AI-investeringen verder richting 2026:

Deze investeringen drukken direct op de vrije kasstromen. Tegelijk nemen afschrijvingen en operationele kosten toe, terwijl de opbrengsten van AI-projecten onzeker blijven. Veel toepassingen verbeteren weliswaar de efficiëntie, maar leiden niet automatisch tot hogere omzet. In sommige gevallen verschuiven ze vooral kosten, zonder dat bedrijven meer prijszettingsmacht krijgen.

Voor ondernemingen die jarenlang werden gewaardeerd om hun hoge rendement op geïnvesteerd kapitaal, is dit een lastige overgang. De markt begint zich af te vragen of de huidige winstverwachtingen nog wel haalbaar zijn. Zeker in een omgeving waarin economische groei afzwakt en financiering minder ruim wordt, weegt deze twijfel steeds zwaarder.

Wanneer gaan AI-investeringen renderen

De kernvraag is niet of AI uiteindelijk waarde kan opleveren, maar hoe lang het duurt voordat die waarde daadwerkelijk zichtbaar wordt. De meeste grote technologiebedrijven zitten nog midden in een fase van testen, aanpassen en opschalen. Toepassingen worden ontwikkeld en uitgerold, maar klanten blijven voorzichtig en stellen grote investeringsbeslissingen uit. Tegelijkertijd neemt de concurrentie snel toe, waardoor technologische voorsprong steeds minder lang houdbaar is.

Deze dynamiek verlengt de terugverdientijd van investeringen aanzienlijk. Wat vandaag nog wordt gepresenteerd als een uniek voordeel, kan morgen al gemeengoed zijn. Daardoor komen marges onder druk te staan en wordt het steeds moeilijker om de hoge kapitaaluitgaven snel terug te verdienen. Voor beleggers, die jarenlang vooruitliepen op toekomstige groei en rendement, is dit een confronterende realiteit.

Nasdaq daalt door toenemende twijfel over AI-investeringen:

De recente koersdalingen binnen de technologiesector maken deze omslag zichtbaar. De markt is kritischer geworden en accepteert niet langer het idee dat omvangrijke investeringen automatisch leiden tot hoge winsten. Visie en belofte maken plaats voor bewijs en tastbare resultaten. Zonder zichtbare winstgevendheid verliest zelfs het sterkste AI-verhaal zijn overtuigingskracht.

AI en de arbeidsmarkt als tweesnijdend zwaard

De impact van AI reikt verder dan investeringen en kasstromen en wordt steeds zichtbaarder op de arbeidsmarkt. Grote technologiebedrijven kondigden recent ontslagrondes aan om kosten te verlagen en ruimte te maken voor hogere kapitaaluitgaven. Automatisering speelt hierin een belangrijke rol en maakt het mogelijk om met minder personeel dezelfde output te leveren. AI fungeert daarmee niet alleen als groeiverhaal, maar ook als middel om de kostenstructuur blijvend te verlagen.

Deze ontwikkeling sluit aan bij een bredere afkoeling van de Amerikaanse arbeidsmarkt. Het aantal openstaande vacatures daalde in december onverwacht naar 6,54 miljoen, terwijl eerder nog bijna 7 miljoen werd gemeld. Begin 2022 waren er twee vacatures per werkloze Amerikaan, inmiddels is dat gedaald naar 0,87. Ook het aantal werknemers dat vrijwillig van baan wisselt is afgenomen, wat wijst op een zwakkere onderhandelingspositie.

Aantal openstaande vacatures in de VS neemt af:

De gevolgen zijn zichtbaar in de loonontwikkeling. Waar de lonen in 2022 nog met bijna 6 procent stegen, ligt een groei onder de 3 procent dit jaar voor de hand. Dat helpt om inflatie te beteugelen, maar remt ook de consumptie. Voor technologiebedrijven, die sterk leunen op economische dynamiek, vormt dit een extra risico bovenop de hoge en langdurige AI-investeringen.

Centrale banken kiezen goud boven Amerikaanse schuld

Naast deze bedrijfsspecifieke onzekerheden speelt een opvallende macro-economische ontwikkeling. Buitenlandse centrale banken houden inmiddels meer goud aan dan Amerikaanse staatsobligaties, voor het eerst sinds het midden van de jaren negentig. Dit is een belangrijk en veelzeggend signaal.

Goud wordt doorgaans gekozen wanneer het vertrouwen in schuld en valuta afneemt. De verschuiving wijst op zorgen over hoge schulden, structurele begrotingstekorten en een wereld die geopolitiek steeds gefragmenteerder raakt. Voor de Verenigde Staten betekent dit dat de vraag naar staatsobligaties minder vanzelfsprekend wordt.

Voor aandelenmarkten heeft dit indirecte gevolgen. Hogere financieringskosten en een hogere risicopremie maken beleggers kritischer. Bedrijven die vooral leunen op lange termijn beloftes zonder zichtbare kasstromen, krijgen het daardoor moeilijker. Dat raakt vooral het huidige AI-verhaal. Een vergelijkbare verschuiving was zichtbaar rond 1996, toen centrale banken en beleggers kritischer werden op waarderingen en winstvooruitzichten. In de aanloop naar de internethausse bleef kapitaal beschikbaar, maar de tolerantie voor bedrijven zonder duidelijke winstgevendheid nam af. Dat leidde tot scherpere selectie binnen de markt, waarbij alleen ondernemingen met een overtuigend verdienmodel het vertrouwen wisten vast te houden.

Buitenlandse centrale banken bezitten nu meer goud dan Amerikaanse staatsobligaties:

Spanningsveld tussen innovatie en monetair realisme

De timing van deze ontwikkelingen is opvallend. Big Tech verhoogt de investeringen richting 2026, terwijl centrale banken wereldwijd juist defensiever worden. Bedrijven investeren vooruit in toekomstige dominantie, terwijl monetaire autoriteiten kiezen voor zekerheid en waardebehoud. Dit zorgt voor een duidelijk spanningsveld.

Innovatie floreert meestal in een omgeving van ruim monetair beleid en overvloedige liquiditeit. Nu die omgeving verandert, worden investeringen strenger beoordeeld op hun rendement. Beleggers willen sneller tastbare resultaten zien en minder vertrouwen op verre beloften.

De keuze van centrale banken voor goud werkt daarbij als een spiegel. Het benadrukt dat vertrouwen niet vanzelfsprekend is en dat geloof in de toekomst opnieuw verdiend moet worden. Dat sentiment sijpelt door naar de aandelenmarkt.

Belofte maakt plaats voor bewijs

De huidige marktfase vraagt om meer nuance en minder vanzelfsprekend optimisme. De S&P 500 oogt op papier stabiel, maar onder die rust verschuift de lat voor waardering en vertrouwen. AI blijft een krachtige technologische ontwikkeling, maar de markt kijkt niet langer alleen naar potentie, maar vooral naar timing, rendement en discipline in kapitaalgebruik. Grote investeringen zijn niet langer voldoende om hoge waarderingen te rechtvaardigen.

Dat betekent niet dat het AI-verhaal is uitgespeeld, maar wel dat het volwassen wordt. In plaats van brede euforie ontstaat een fase waarin onderscheid belangrijker wordt dan schaal. Bedrijven die hun investeringen kunnen vertalen naar aantoonbare winst en duurzame kasstromen behouden het vertrouwen, terwijl anderen kritischer worden beoordeeld. In een wereld waarin monetair beleid strakker wordt en zekerheid weer waarde krijgt, verschuift de focus van belofte naar bewijs. Juist die verschuiving zal bepalen hoe robuust de S&P 500 werkelijk is in de jaren die voor ons liggen.

Voor beleggers die zekerheid verkiezen boven volatiliteit en lange beloftes zonder direct rendement, komt de vraag naar stabiele kasstromen steeds nadrukkelijker op tafel. Juist nu aandelenmarkten worden herijkt en monetair beleid strakker wordt, groeit de belangstelling voor beleggingen die minder afhankelijk zijn van economische cycli en sentiment. Vastgoed met voorspelbare huurinkomsten kan daarin een rol spelen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgcentra, sectoren die ook in economisch wisselvallige tijden veerkrachtig blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren daarmee van regelmatige cashflow en brede spreiding over solide huurders, met deze maand bovendien een extra bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis en vrijblijvende brochure aan en ontdek of dit vastgoedfonds past bij jouw beleggingsdoelen.