Winstdaling, margedruk en koersval: is Volvo nog wel te redden?

- Jan Kuijpers

- 4 uur geleden

- 5 minuten om te lezen

In het kort

Het aandeel Volvo Cars kelderde ruim 18% na tegenvallende kwartaalcijfers en een sombere waarschuwing dat ook 2026 een zeer moeilijk jaar wordt.

De winst en marges staan zwaar onder druk door prijsconcurrentie, hoge kosten, importtarieven, het wegvallen van EV-subsidies en ongunstige valuta-effecten.

Volvo hoopt op herstel via kostenbesparingen en nieuwe elektrische modellen zoals de EX60, maar blijft voorlopig kwetsbaar door een negatieve kasstroom en onzeker marktherstel.

Het aandeel Volvo Cars kreeg afgelopen donderdag een ongekende dreun te verwerken. In de vroege handel kelderde de koers met ruim 18 procent, nadat de Zweedse autofabrikant met teleurstellende kwartaalcijfers kwam en beleggers waarschuwde dat ook 2026 een uiterst uitdagend jaar zal worden. De forse koersreactie laat zien hoe broos het vertrouwen momenteel is in de wereldwijde auto-industrie, en in het bijzonder in fabrikanten die sterk inzetten op het premium- en elektrische segment. Voor veel beleggers kwam het pessimistische vooruitzicht harder aan dan de cijfers over het afgelopen kwartaal zelf.

Volvo Aandeelkoers

Bron: Tradingview

Volvo Cars, dat grotendeels in handen is van het Chinese Geely, schetste een somber beeld van de marktomstandigheden. Volgens het management pakken donkere wolken zich samen boven de wereldwijde markt voor premiumauto’s. Die markt zal in 2026 naar verwachting krimpen, onder druk van aanhoudende prijsconcurrentie, geopolitieke onzekerheid en een afnemend consumentenvertrouwen. In dat klimaat wordt het steeds moeilijker om winstgevend te blijven, zeker voor autofabrikanten die te maken hebben met hoge kostenstructuren en zware investeringen in elektrificatie.

Winstval in het vierde kwartaal legt pijn bloot

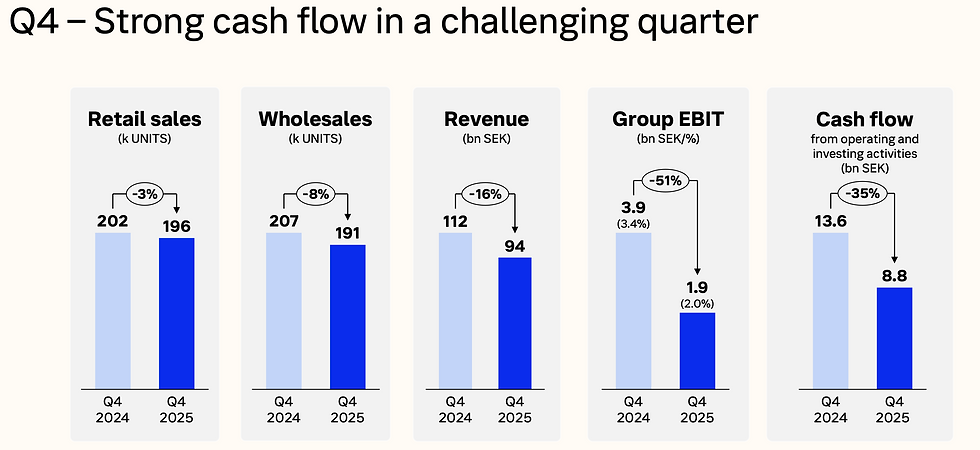

De cijfers over het vierde kwartaal van 2025 maakten pijnlijk duidelijk hoe lastig de situatie momenteel is voor Volvo Cars. De nettowinst die toerekenbaar is aan aandeelhouders halveerde bijna tot 1,29 miljard Zweedse kroon, omgerekend ongeveer 114 miljoen euro. Tegelijkertijd daalde de omzet met 16 procent tot 94,4 miljard kroon, wat wijst op zowel lagere volumes als prijsdruk. Daarmee werd een duidelijke trend zichtbaar die al langer sluimerde, maar nu onmiskenbaar naar de oppervlakte kwam.

Volvo Q4 results

Bron: Volvo

Vooral de winstgevendheid kreeg een harde klap. De operationele marge zakte terug tot slechts 1,9 procent, bijna een halvering ten opzichte van de 3,9 procent een jaar eerder. Analisten reageerden dan ook kritisch op de resultaten. Bernstein omschreef de cijfers als “erger dan verwacht” en wees op het feit dat Volvo gedwongen was om zware kortingen te geven om auto’s überhaupt verkocht te krijgen. Dat ondermijnt niet alleen de marges, maar tast ook het premiumimago van het merk aan.

Een giftige cocktail van tegenwind

Volgens Volvo Cars is de tegenvallende prestatie het gevolg van meerdere factoren die tegelijkertijd samenkomen. Amerikaanse importtarieven drukken zwaar op de marges, vooral bij elektrische modellen die internationaal worden geproduceerd. Daarbovenop kwam het wegvallen van subsidies voor elektrische voertuigen in de Verenigde Staten, wat direct een rem zette op de vraag. In een markt waar prijsgevoeligheid toeneemt, blijken dergelijke steunmaatregelen cruciaal voor het tempo van de energietransitie.

Ook valutabewegingen speelden een negatieve rol. Een sterkere Zweedse kroon zorgde voor ongunstige wisselkoerseffecten, waardoor buitenlandse inkomsten minder waard werden bij omzetting naar de thuismunt. Samen vormen deze factoren een giftige cocktail die het verdienmodel van Volvo onder druk zet. Het management liet doorschemeren dat veel van deze tegenwinden ook in 2026 nog niet zullen verdwijnen, wat verklaart waarom de vooruitzichten zo voorzichtig zijn geformuleerd.

Negatieve kasstroom en voorzichtigheid op korte termijn

Voor de eerste helft van 2026 verwacht Volvo Cars bovendien een negatieve kasstroom. Die wordt grotendeels veroorzaakt door voorraadopbouw, aangezien het bedrijf extra voertuigen produceert in aanloop naar nieuwe modelintroducties. Dit vraagt om werkkapitaal en zet de balans tijdelijk onder druk. Voor beleggers is dit een gevoelig punt, omdat een zwakke kasstroom de financiële flexibiliteit van het bedrijf beperkt.

Desondanks benadrukt Volvo dat deze fase onderdeel is van een bredere strategische herpositionering. Het bedrijf blijft vasthouden aan zijn langetermijndoelen, ondanks de tegenvallers op korte termijn. Daarbij wordt erkend dat 2025 een rampjaar was en dat 2026 vooral in het teken zal staan van stabilisatie en herstel. Het vertrouwen in een structurele ommekeer ligt vooral bij nieuwe modellen die de komende periode op de markt komen.

De EX60 moet het tij keren

De grootste hoop van Volvo Cars is gevestigd op de onlangs onthulde Volvo EX60, een volledig elektrische middelgrote SUV. Dit model moet uitgroeien tot een van de belangrijkste pijlers onder het toekomstige succes van het merk. Volgens Volvo zijn de eerste reacties van klanten overweldigend positief, wat wijst op een sterke marktinteresse. Dat sentiment is cruciaal in een periode waarin consumenten steeds kritischer worden over prijs, actieradius en technologische innovaties.

Volvo EX60

De productie van de EX60 start binnenkort, maar de daadwerkelijke leveringen zullen pas in de tweede helft van 2026 op gang komen. Tot die tijd blijft Volvo afhankelijk van bestaande modellen zoals de XC60 en XC90. Om aan de verwachte vraag te kunnen voldoen, worden hiervan extra voorraden aangelegd, wat bijdraagt aan de tijdelijke druk op de kasstroom. Het succes van de EX60 zal daardoor bepalend zijn voor het vertrouwen van beleggers in de strategische koers van het bedrijf.

Kostenbesparingen en hoop op herstel in 2026

Ondanks de verwachte krimp van de premiumautomarkt mikt Volvo Cars voor het volledige jaar 2026 toch op een groei van de verkoopvolumes. Daarnaast verwacht het bedrijf een verbetering van de kasstroom ten opzichte van het zwakke jaar 2025. Om dat doel te ondersteunen, kondigde Volvo aan nog eens 5 miljard Zweedse kroon extra te willen besparen in het lopende jaar. Deze kostenbesparingen moeten helpen om de marges te stabiliseren in een uiterst competitieve markt.

Voor beleggers blijft het aandeel Volvo Cars voorlopig echter een verhaal van geduld en onzekerheid. De koersval weerspiegelt niet alleen teleurstelling over de cijfers, maar vooral twijfel over het tempo van herstel. Of Volvo erin slaagt om in 2026 daadwerkelijk de weg omhoog te vinden, zal grotendeels afhangen van marktomstandigheden buiten zijn directe controle én van het succes van nieuwe elektrische modellen. Tot die tijd blijft het aandeel kwetsbaar voor verdere volatiliteit.

Ook particuliere beleggers die worden geconfronteerd met forse koersschommelingen zoals bij Volvo Cars, merken hoe belangrijk kosten en efficiëntie zijn voor het uiteindelijke rendement. In een volatiele markt kan het beperken van structurele lasten, zoals handels- en valutakosten, op de lange termijn een wezenlijk verschil maken.

Wie zijn rendement wil optimaliseren, doet er daarom goed aan kritisch te kijken naar de brokerkeuze. MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt valutakosten van slechts 0,005%, tegenover circa 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor de gemiddelde belegger oplopen tot honderden tot zelfs duizenden euro’s per jaar, waarmee MEXEM voor veel beleggers geldt als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.

Opmerkingen