Dit vergeten groeiaandeel kan 100% stijgen volgens analisten

- Mika Beumer

- 9 feb

- 4 minuten om te lezen

In het kort

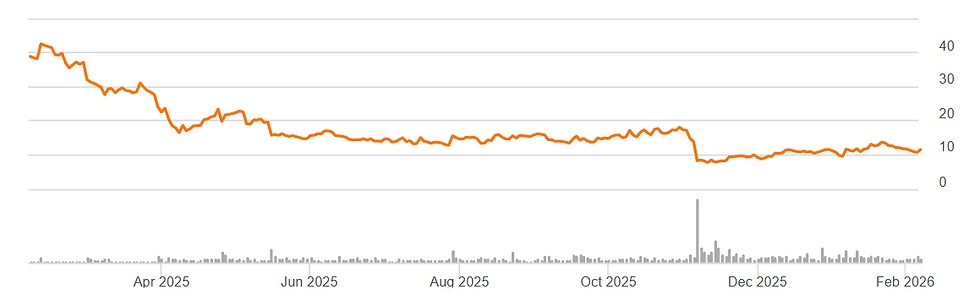

Het aandeel Biohaven is in een jaar tijd circa 70 procent gedaald en wordt door veel beleggers genegeerd

Goldman Sachs ziet juist groot opwaarts potentieel en start met een koopadvies

De waarde van het aandeel kan volgens de bank bijna verdubbelen door succes in nierziekte en epilepsie

Biohaven behoort momenteel tot de zwaarst afgestrafte biotechbedrijven op de beurs. Het aandeel is het afgelopen jaar hard onderuitgegaan en noteert nog altijd op een niveau dat ver onder eerdere verwachtingen ligt. Juist die forse daling maakt het bedrijf volgens Goldman Sachs interessant. De zakenbank ziet Biohaven als een onderschatte speler met een veelbelovende pijplijn en meerdere klinische programma’s die de koers een nieuwe impuls kunnen geven. Met een nieuw koopadvies en een koersdoel dat bijna het dubbele is van de huidige koers, zet Goldman het aandeel opnieuw op de radar van beleggers.

Biohaven is hard afgestraft in het afgelopen jaar, maar Goldman Sachs ziet kansen

Waarom Biohaven zo hard is afgestraft

De koersval van Biohaven heeft meerdere oorzaken. Het bedrijf bevindt zich in de klinische fase en genereert nog geen structurele omzet. In een markt waarin beleggers de voorkeur geven aan winstgevende bedrijven, zijn zulke profielen extra kwetsbaar. Daarnaast zorgde teleurstelling over de timing van onderzoeksresultaten en de bredere terughoudendheid in biotech voor extra druk op het aandeel.

In de afgelopen twaalf maanden verloor Biohaven ongeveer 70 procent van zijn beurswaarde. Dat betekent niet alleen een verlies van vertrouwen, maar ook dat het aandeel grotendeels uit beeld is verdwenen bij een groot deel van de markt. Volgens Goldman Sachs is dat precies waar de kans ligt. De bank stelt dat de huidige waardering een scenario weerspiegelt waarin weinig tot niets slaagt, terwijl de onderliggende pijplijn juist meerdere kansen biedt.

Biohaven richt zich op aandoeningen waar de medische nood hoog is en de markt groot. Dat geldt vooral voor nierziekten en epilepsie. In beide domeinen is behoefte aan nieuwe behandelingen die effectiever zijn of minder bijwerkingen hebben dan bestaande therapieën.

Nierziekte als belangrijkste motor voor het aandeel

De kern van het optimistische verhaal van Goldman Sachs draait om BHV 1400, een middel in ontwikkeling voor IgA nefropathie. Dit is een auto immuun nierziekte die kan leiden tot chronisch nierfalen. De huidige behandelingsmogelijkheden zijn beperkt en gaan vaak gepaard met zware bijwerkingen, zoals langdurige immunosuppressie.

Goldman Sachs ziet enorm veel potentie in BHV 1400

Volgens Goldman heeft BHV 1400 het potentieel om zich te onderscheiden van bestaande en concurrerende middelen. Het gaat om een zogenoemde degrader, een type therapie dat gericht is op het selectief afbreken van schadelijke eiwitten. De vroege klinische data zijn nog beperkt, maar ogen volgens de bank veelbelovend.

Een belangrijk voordeel is dat het middel mogelijk geen brede onderdrukking van het immuunsysteem veroorzaakt. Dat opent de deur naar langdurig gebruik, iets wat bij veel huidige behandelingen problematisch is. Als dat profiel in latere studies wordt bevestigd, kan BHV 1400 een aantrekkelijke optie worden voor een grote groep patiënten.

Goldman Sachs schat dat de Amerikaanse markt voor IgA nefropathie kan uitgroeien tot meer dan 40 miljard dollar. Zelfs een bescheiden marktaandeel zou voor Biohaven al een enorme waardecreatie betekenen. De bank noemt BHV 1400 dan ook de centrale pijler onder haar koopadvies.

Een belangrijke katalysator is de geplande start van een beslissende klinische studie begin 2026. Die stap markeert de overgang van een veelbelovend concept naar een programma dat daadwerkelijk richting goedkeuring kan bewegen. Voor beleggers is dit vaak het moment waarop waarderingen opnieuw worden bekeken.

Tweede pijler in epilepsie vergroot het opwaarts potentieel

Naast nierziekten ziet Goldman Sachs ook waarde in Biohavens programma voor epilepsie. Het middel opakalim richt zich op focale epilepsie, een vorm waarbij aanvallen ontstaan in een specifiek deel van de hersenen. Deze aandoening treft in de Verenigde Staten alleen al ongeveer 1,8 miljoen mensen, waarvan naar schatting een derde onvoldoende reageert op bestaande medicijnen.

Opakalim werkt via activatie van het Kv7 kanaal, een mechanisme dat bekend staat om zijn rol bij het stabiliseren van elektrische activiteit in zenuwcellen. Goldman verwacht dat het middel een aantrekkelijk risico en baten profiel kan hebben, mits de effectiviteit concurrerend blijkt met bestaande therapieën.

De beslissende onderzoeksresultaten voor dit programma worden in de tweede helft van 2026 verwacht. Dat maakt het aandeel gevoelig voor nieuws, maar vergroot ook de kans op herwaardering bij positieve data. Volgens Goldman biedt dit programma extra bescherming aan de onderkant van het verhaal, omdat Biohaven niet volledig afhankelijk is van één enkel middel.

Waarom Goldman een verdubbeling mogelijk acht

Goldman Sachs start de dekking met een koopadvies en een koersdoel van 23 dollar. Dat ligt bijna 100 procent boven de recente slotkoers. De bank erkent dat Biohaven risicovol is, zoals vrijwel elke klinische biotech. Tegelijkertijd stelt zij dat de huidige koers een extreem pessimistisch scenario weerspiegelt.

Met 80% gemiddeld koerspotentieel is te zien dat Wall Street erg bullish is

Volgens Goldman betaalt de markt nauwelijks voor het succes van BHV 1400 of opakalim, terwijl beide programma’s volgens de bank een realistische kans van slagen hebben. In dat licht ziet de bank Biohaven als een ondergewaardeerde optie op meerdere klinische doorbraken.

Voor beleggers betekent dit geen defensieve investering, maar een uitgesproken gok op innovatie. De volatiliteit zal hoog blijven en tegenvallende data kunnen opnieuw hard aankomen. Tegelijkertijd laat de analyse van Goldman zien dat het opwaarts potentieel aanzienlijk kan zijn als één of meerdere programma’s slagen.

Biohaven bevindt zich daarmee op een kruispunt. Het aandeel is zwaar afgestraft en grotendeels vergeten, maar staat volgens analisten aan de vooravond van een fase waarin klinische voortgang weer centraal komt te staan. Juist in die overgangsfase kunnen koersbewegingen groot zijn. Voor beleggers die bereid zijn risico te nemen, ziet Goldman Sachs in Biohaven een kans die de markt momenteel nog links laat liggen.

Het verhaal rond Biohaven laat zien hoe sterk koersvorming bij biotech wordt bepaald door verwachtingen en timing. Voor beleggers die inspelen op dit soort internationale, risicovolle aandelen, kan het uiteindelijke rendement niet alleen afhangen van klinische successen, maar ook van de kostenstructuur van de broker waarmee wordt gehandeld.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.