Beleggers opgelet: Koers Nvidia blijft maar exploderen

- Jelger Sparreboom

- 8 feb

- 6 minuten om te lezen

In het kort:

Nvidia is uitgegroeid tot een AI-infrastructuurbedrijf, waarbij bijna alle omzet nu uit datacenters komt via geïntegreerde platformen zoals Hopper en Blackwell.

De moat zit vooral in CUDA, networking en lock-in, waardoor overstappen moeilijk is en Nvidia als totaalpakket de standaard blijft voor AI-clusters.

Het aandeel leunt op blijvende hyperscaler CapEx, terwijl risico’s vooral liggen bij klantconcentratie, margedruk door HBM en geopolitiek rond China en Taiwan.

AI is naast softwareproduct ook een infrastructuurproject dat miljarden aan datacenters, chips, netwerken en energie vereist. Nvidia staat precies op dat kruispunt. Het bedrijf is uitgegroeid van een maker van grafische kaarten tot de dominante leverancier van rekenkracht voor moderne AI-systemen.

Koers Nvidia:

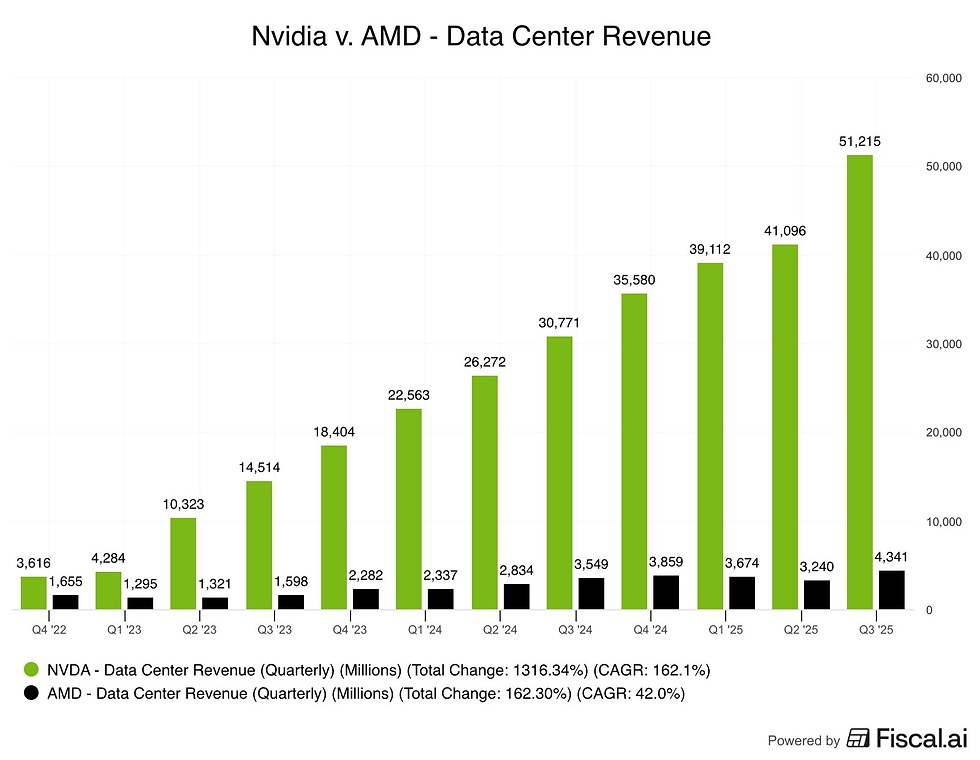

In financiële termen is Nvidia inmiddels vooral een datacenterbedrijf. Ongeveer 89 procent van de omzet komt uit de divisie Compute & Networking, terwijl Graphics nog maar een klein deel vormt. De kernproducten zijn datacenterplatformen zoals Hopper, Blackwell en straks Rubin. Dit zijn geen losse chips meer, maar bouwstenen van complete AI-systemen. Het verschil met vroeger is belangrijk. Nvidia verkoopt een geïntegreerde basis waarop bedrijven hun AI-infrastructuur bouwen.

Dat geïntegreerde karakter maakt Nvidia interessant als belegging. In een markt waar veel spelers dezelfde ambitie hebben, namelijk zoveel mogelijk AI-capaciteit uitrollen, lijkt Nvidia de partij te zijn die het makkelijkst schaalbare oplossingen levert. De vraag is dus minder of er behoefte is aan AI-rekenkracht, want die behoefte groeit snel. De kernvraag is welke bedrijven de infrastructuurlaag kunnen domineren waarop de hele AI-economie draait.

De economische moat: CUDA, networking en lock-in

Nvidia’s concurrentievoordeel, of economische moat, wordt vaak gekoppeld aan de snelheid van zijn GPU’s. Dat beeld klopt deels, maar het verklaart niet volledig waarom Nvidia zo’n sterke positie heeft. Het echte fundament zit in het ecosysteem. Nvidia’s belangrijkste verdedigingslinie is software. CUDA, het programmeerplatform van Nvidia, is de standaard geworden voor AI-ontwikkeling. In de praktijk betekent dit dat veel AI-frameworks zoals PyTorch en TensorFlow optimaal draaien binnen Nvidia’s omgeving. Wie als bedrijf AI-modellen ontwikkelt, bouwt vaak automatisch op CUDA, omdat de tooling en libraries daar het meest volwassen zijn.

Dit creëert hoge switching costs. Switching costs zijn de kosten en risico’s die ontstaan wanneer een bedrijf overstapt naar een andere leverancier. Die kosten bestaan uit geld, maar ook uit tijd, training en onzekerheid. Als een bedrijf duizenden ontwikkelaars heeft die in CUDA werken, wordt overstappen naar een alternatief een strategisch project dat maanden of jaren kan duren. Inmiddels gebruiken meer dan 4,5 miljoen developers CUDA. Dat soort schaal maakt het ecosysteem zelfversterkend. Hoe meer developers CUDA gebruiken, hoe logischer het wordt dat universiteiten het onderwijzen en bedrijven het als vereiste opnemen in vacatures. Daarmee groeit Nvidia’s positie verder zonder dat het bedrijf agressief hoeft te concurreren op prijs.

Naast software speelt networking een steeds grotere rol. In grote AI-datacenters draait het ook om de snelheid waarmee chips met elkaar communiceren. Wanneer duizenden GPU’s samenwerken, wordt de verbinding tussen die chips een bottleneck. Nvidia biedt daarvoor oplossingen zoals InfiniBand en SpectrumX. Deze netwerktechnologie zorgt ervoor dat rekenclusters efficiënt functioneren. Wie Nvidia’s chips gebruikt, kan relatief eenvoudig het complete systeem uitbreiden met Nvidia’s netwerklaag, wat de prestaties en stabiliteit verbetert.

Dit is een vorm van verticale integratie. Verticale integratie betekent dat een bedrijf meerdere lagen van een productketen beheerst. Nvidia beheerst in toenemende mate zowel compute, networking als software. Concurrenten kunnen afzonderlijke onderdelen leveren, zoals chips of netwerken, maar Nvidia biedt een totaalpakket. Dat maakt de keuze voor Nvidia aantrekkelijk voor hyperscalers en grote ondernemingen, omdat implementatierisico’s lager liggen. Infrastructuurprojecten van deze schaal worden immers beoordeeld op betrouwbaarheid en voorspelbaarheid. Dat is precies het type markt waarin een dominant ecosysteem een langdurige moat kan creëren.

CapEx hyperscalers

De strategische verschuiving binnen AI versterkt dit nog meer. AI-training was jarenlang het meest zichtbare onderdeel van de industrie. De volgende fase wordt steeds vaker inference genoemd. Inference is het moment waarop een AI-model daadwerkelijk gebruikt wordt, bijvoorbeeld wanneer miljoenen gebruikers vragen stellen aan een chatbot of wanneer een bedrijf AI inzet voor automatisering. Inference wordt steeds belangrijker omdat het structureel terugkerende vraag genereert. Iedere interactie kost compute, en dat betekent dat de vraag naar efficiënte systemen jarenlang kan aanhouden.

In deze context is Nvidia’s focus op efficiëntie, power management, orchestration en betrouwbaarheid logisch. Orchestration betekent het organiseren van workloads over grote computeclusters, zodat AI-systemen soepel blijven draaien. Wie eenmaal een AI-infrastructuur heeft uitgerold, kijkt minder naar de prijs van één chip en meer naar de totale cost of ownership. Dat is de totale kostenstructuur over de levensduur van het systeem, inclusief energieverbruik, onderhoud en operationele complexiteit. Nvidia probeert hier de standaard te worden, omdat die standaard opnieuw switching costs creëert.

Waardering en risico’s: hoge verwachtingen, sterke cashflow, geopolitieke onzekerheid

Voor beleggers draait Nvidia uiteindelijk om waardering. Het aandeel wordt vaak als duur gezien, omdat het rond 40 keer forward earnings noteert. Forward earnings betekent de winstverwachting voor de komende twaalf maanden. Een multiple van 40 suggereert dat de markt rekent op sterke groei en relatief hoge marges. Dat is geen lage lat. Tegelijk lijkt Nvidia’s waardering minder extreem wanneer men verder vooruit kijkt. Zo noteert Nvidia rond 24 keer de verwachte winst in FY2027.

EPS-verwachtingen Nvidia

Een interessante maatstaf die vaker genoemd wordt is de PEG-ratio. PEG staat voor Price/Earnings to Growth. Dit is een ratio die de koers-winstverhouding afzet tegen de verwachte winstgroei. Een PEG rond 1,0 wordt vaak gezien als relatief redelijk, omdat de waardering dan ongeveer in lijn ligt met de groeiverwachting. Nvidia’s PEG ligt rond de 0,77.

Nvidia’s financiële kwaliteit blijft in elk scenario een kernpunt. Het bedrijf is fabless, wat betekent dat het zelf geen fabrieken bezit. Nvidia ontwerpt chips en laat ze produceren door partijen zoals TSMC. Dat verlaagt de kapitaalintensiteit. Kapitaalintensiteit is de mate waarin een bedrijf grote investeringen moet doen in fysieke assets om te kunnen groeien. Nvidia hoeft geen fabrieken te bouwen en kan cashflow dus sneller inzetten voor R&D en softwareontwikkeling. De winstgevendheid is uitzonderlijk hoog; een nettomarge van ruim 50 procent, wat in de halfgeleidersector vrijwel ongekend is. Ook de winst per werknemer springt eruit, met cijfers die wijzen op een bedrijf dat extreem efficiënt opereert.

Nettomarge Nvidia

Tegelijk zijn er risico’s die beleggers serieus moeten nemen. Een belangrijk risico is klantconcentratie. Nvidia’s grootste klanten zijn hyperscalers zoals Microsoft, Alphabet, Amazon en Meta. In analyses wordt genoemd dat de top vier klanten meer dan 60 procent van de omzet vertegenwoordigen. Dit betekent dat Nvidia sterk afhankelijk is van de investeringsbereidheid van een klein aantal partijen. Hyperscaler CapEx is hier het sleutelbegrip. CapEx staat voor capital expenditures, oftewel investeringen in datacenters en infrastructuur. Wanneer hyperscalers blijven investeren, blijft Nvidia’s omzet groeien. Wanneer die investeringen vertragen, kan dat direct zichtbaar worden in Nvidia’s groeicijfers.

Een tweede risico ligt bij marges. Nvidia heeft de afgelopen jaren brutomarges rond het midden van de 70 procent gehaald. Brutomarge is het verschil tussen omzet en productiekosten, uitgedrukt als percentage. Deze marge kan onder druk komen door stijgende kosten van high-bandwidth memory, oftewel HBM. HBM is essentieel voor moderne AI-chips en vormt een groot deel van de kostprijs. Als geheugenprijzen stijgen en Nvidia die kosten niet volledig kan doorberekenen, kunnen marges dalen. Voor een aandeel met een premium waardering kan dat de marktperceptie beïnvloeden.

Daarnaast blijft geopolitiek een structurele factor. Nvidia’s supply chain hangt sterk af van Taiwan, waar TSMC produceert. Ook de relatie tussen de Verenigde Staten en China is relevant. China is een potentiële groeimarkt, maar exportrestricties en politieke onzekerheid maken die omzetstroom lastig voorspelbaar. Sommige analisten zien China daarom als een optiewaarde. Dat betekent dat beleggers de upside kunnen krijgen als de markt open gaat, terwijl de basisverwachting conservatief blijft.

Alles bij elkaar lijkt Nvidia een aandeel dat minder past bij een klassieke halfgeleidercyclus en meer bij een platformmodel. Het bedrijf verkoopt steeds vaker infrastructuur en ecosystemen, met software lock-in en netwerkeffecten als fundament. Dat kan een langdurige groeimotor zijn. Tegelijk blijft het aandeel gevoelig voor CapEx-cycli, geopolitiek en margeontwikkelingen.

Lees ook: Beste vastgoedfondsen in 2026

De opmars van AI laat zien hoe kapitaalintensief moderne technologie is en hoeveel financiële slagkracht daarbij komt kijken. Voor beleggers betekent dit dat grote trends niet alleen kansen bieden in aandelen, maar ook vragen oproepen over hoe vermogen tijdelijk geparkeerd wordt terwijl men wacht op nieuwe instapmomenten of meer duidelijkheid. In dat licht kan sparen met een aantrekkelijke rente een rustige tegenhanger vormen binnen een bredere financiële strategie.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.