Grote doorbraak voor Novo Nordisk: Volgens analisten kan het aandeel 67% stijgen en is het nu met korting te koop

- Kevin S

- 6 jun

- 5 minuten om te lezen

In het kort:

Novo Nordisk rapporteerde sterke fase 2-resultaten voor zenagamtide, met aanzienlijke verbeteringen in bloedsuikerwaarden en gewichtsverlies, waardoor het middel doorgaat naar fase 3-onderzoeken.

Ondanks druk op het aandeel door concurrentie, prijsverlagingen en zorgen over de winstgroei, zien sommige analisten het aandeel als fors ondergewaardeerd met een mogelijk koerspotentieel van circa 67 procent.

De lange termijn vooruitzichten blijven positief dankzij de groeiende markt voor obesitas- en diabetesmedicatie, het succes van Wegovy en een veelbelovende pijplijn met nieuwe behandelingen.

Novo Nordisk heeft opnieuw een belangrijke stap gezet in de strijd tegen diabetes en obesitas. De Deense farmaceut maakte dit weekend bekend dat het experimentele middel zenagamtide sterke resultaten heeft laten zien in een fase 2-studie bij patiënten met diabetes type 2. Het nieuws komt op een moment dat het aandeel zwaar onder druk staat en beleggers twijfelen over de groeivooruitzichten van de onderneming. Juist daardoor zien sommige analisten een opvallende kans ontstaan. Volgens verschillende waarderingsmodellen zou het aandeel momenteel fors ondergewaardeerd zijn. Eén analyse komt zelfs uit op een opwaarts potentieel van ongeveer 67 procent ten opzichte van de huidige beurskoers.

Koers Novo Nordisk heeft het dit jaar lastig:

Positieve studieresultaten voor zenagamtide

Novo Nordisk meldde dat zenagamtide in een fase 2-onderzoek een statistisch significante verlaging van de bloedsuikerspiegel realiseerde ten opzichte van een placebo. Daarnaast bereikte bijna 90 procent van de deelnemers een HbA1c-waarde onder de 7 procent, een belangrijke doelstelling bij de behandeling van diabetes type 2.

Ook op het gebied van gewichtsverlies waren de resultaten indrukwekkend. Patiënten die de hoogste dosis van 40 milligram ontvingen verloren gemiddeld tot 14,6 procent van hun lichaamsgewicht na 36 weken behandeling.

De resultaten zijn voldoende sterk voor Novo Nordisk om het middel door te schuiven naar fase 3-onderzoeken. Daarmee komt een mogelijke nieuwe groeimotor dichterbij voor het concern.

Slecht sentiment biedt kansen

Hoewel Novo Nordisk nog steeds marktleider is op het gebied van GLP-1 medicijnen voor diabetes en obesitas, heeft het aandeel de afgelopen periode een flinke correctie doorgemaakt.

De belangrijkste oorzaken zijn de hevige concurrentie van Eli Lilly, prijsverlagingen in de Verenigde Staten en zorgen over de toekomstige winstgroei. In het eerste kwartaal daalde de omzet in de VS met 11 procent, terwijl de internationale omzet juist met 4 procent steeg.

Beleggers kijken vooral naar de tijdelijke tegenwind. Analisten wijzen echter op het feit dat 2026 waarschijnlijk een overgangsjaar wordt waarin lagere prijzen volledig worden verwerkt. Vanaf 2027 kunnen de vergelijkingscijfers aanzienlijk gunstiger worden en kan de winstgroei opnieuw versnellen.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'BELEGGER50.

Wegovy blijft wereldwijd sterk presteren

Ondanks de concurrentie blijft Novo Nordisk internationaal uitstekend presteren. Het concern bezit nog altijd ongeveer 55 procent van de wereldwijde markt voor injecteerbare obesitasmedicatie.

Daarnaast heeft het bedrijf zijn Wegovy-franchise aanzienlijk uitgebreid. Naast de bekende injectie zijn inmiddels ook een tabletvariant en een hogere dosering beschikbaar. Vooral de introductie van de Wegovy-pil lijkt een schot in de roos. Sinds de lancering zijn al meer dan twee miljoen recepten uitgeschreven. De pil biedt een belangrijk voordeel omdat veel patiënten liever een dagelijkse tablet gebruiken dan wekelijkse injecties.

Ook de resultaten zijn veelbelovend. De orale versie van Wegovy liet gemiddeld een gewichtsverlies van 16,6 procent zien. Dat ligt duidelijk boven de 12,4 procent die concurrent Eli Lilly rapporteerde voor zijn orale kandidaat orforglipron.

Een enorme markt die nog grotendeels onontgonnen is

Volgens schattingen leven wereldwijd meer dan één miljard mensen met obesitas. Slechts ongeveer 2 procent van deze groep ontvangt momenteel een medische behandeling. Dat betekent dat de groeimarkt voor Novo Nordisk nog maar aan het begin staat. De onderneming verkoopt haar obesitasmedicatie momenteel in een beperkt aantal landen en werkt aan verdere internationale uitbreiding.

Analisten verwachten dat de wereldwijde markt voor afslankmedicatie kan groeien van ongeveer 7,5 miljard dollar in 2025 naar circa 67 miljard dollar in 2034. Wanneer ook diabetesbehandelingen worden meegerekend, ontstaat een markt die ruim boven de 100 miljard dollar kan uitkomen. Zelfs zonder extra marktaandeel zou Novo Nordisk daardoor jarenlang sterke groei kunnen realiseren.

Waarom sommige analisten een koersstijging van 67 procent zien

De forse koersdaling heeft de waardering van Novo Nordisk sterk teruggebracht. Het aandeel noteert momenteel tegen een koers-winstverhouding van ongeveer 12, terwijl het historische gemiddelde aanzienlijk hoger ligt. In een uitgebreide waarderingsanalyse wordt uitgegaan van een redelijke waarde tussen 69 en 72 dollar per aandeel. Dat ligt ongeveer 60 tot 70 procent boven de huidige koers rond 43 dollar.

De gedachte hierachter is relatief eenvoudig. Zodra de tijdelijke druk op de omzet afneemt en de winstgroei in 2027 terugkeert, kan ook de waardering weer normaliseren. Beleggers zijn vaak bereid een hogere multiple te betalen voor bedrijven die opnieuw dubbele groeicijfers laten zien.

Daar komt nog bij dat Novo Nordisk een aantrekkelijk dividend uitkeert. Het dividendrendement bedraagt momenteel ongeveer 4,2 procent en het concern verhoogt zijn uitkering al bijna drie decennia onafgebroken.

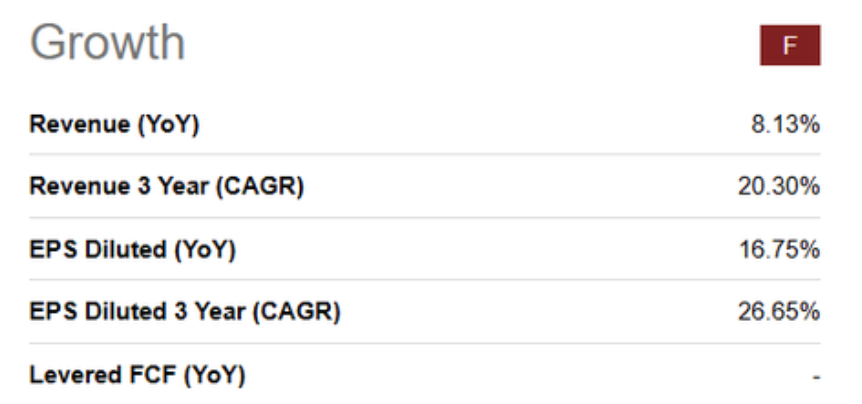

Groei Novo Nordisk:

De volgende grote groeifase

Naast zenagamtide beschikt Novo Nordisk over een van de meest uitgebreide pijplijnen binnen de farmaceutische sector.

Veel aandacht gaat uit naar UBT251, een zogeheten triple agonist die mogelijk een volgende generatie obesitas- en diabetesbehandelingen kan worden. Daarnaast wordt later dit jaar een belangrijke beslissing verwacht over een nieuwe orale semaglutide-versie voor diabetes.

Wanneer deze programma's succesvol blijken, kan Novo Nordisk zijn positie tegenover Eli Lilly verder versterken.

Risico's blijven aanwezig

Beleggers moeten zich wel realiseren dat de concurrentie hevig blijft. Eli Lilly heeft de afgelopen jaren marktaandeel gewonnen in de Verenigde Staten en verschillende grote farmaceuten werken aan nieuwe afslankmiddelen.

Daarnaast blijft geneesmiddelenontwikkeling risicovol. Tegenvallende onderzoeksresultaten kunnen voor koersdruk zorgen. Vooral de ontwikkeling van de nieuwe generatie medicijnen zal bepalend zijn voor de positie van Novo Nordisk in de komende jaren.

Conclusie

Het positieve nieuws rond zenagamtide laat zien dat Novo Nordisk nog altijd beschikt over een krachtige onderzoeksafdeling en een goed gevulde pijplijn. Tegelijkertijd lijkt de markt momenteel vooral gefocust op de tijdelijke tegenwind van prijsverlagingen en concurrentie.

Daardoor is de waardering van het aandeel teruggevallen naar niveaus die volgens verschillende analisten moeilijk te rechtvaardigen zijn gezien de lange termijn vooruitzichten. Met een sterke positie in een snelgroeiende markt, een aantrekkelijk dividend en meerdere potentiële groeimotoren in ontwikkeling zien optimistische analisten ruimte voor een koersherstel van ongeveer 67 procent.

Voor beleggers die bereid zijn door de korte termijn onzekerheid heen te kijken, zou Novo Nordisk daarom wel eens een van de interessantste herstelverhalen binnen de Europese farmasector kunnen zijn.

Advertorial

Wie zoekt naar rendement op de lange termijn, kijkt vaak verder dan alleen beursgenoteerde aandelen. Vastgoed kan daarbij een rationele aanvulling zijn dankzij voorspelbare huurinkomsten, brede spreiding en een stabiel kasstroomprofiel.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgcentra, gespreid over solide huurders. Het fonds realiseerde een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, en tijdens de maandactie is deelname mogelijk vanaf € 10.000. Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.