Fondsmanager ziet gouden koopkans in dit onbekende fintech aandeel

- Rens Boukema

- 23 okt 2024

- 4 minuten om te lezen

In het kort:

Kaspi, een fintech-bedrijf uit Kazachstan, groeit met 25% per jaar en laat indrukwekkende cijfers zien.

Met een koerswinstverhouding van ongeveer 10x voor 2024, biedt Kaspi aantrekkelijke groeiperspectieven, vergeleken met veel hogere waarderingen van andere techbedrijven.

Kaspi's sterke balans, solide winstgevendheid en groei maken het een interessante keuze voor beleggers die willen diversifiëren.

In de wereld van de technologie-aandelen domineren de "Magnificent Seven": Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia en Tesla, de aandacht van beleggers. Deze bedrijven hebben indrukwekkende rendementen geboekt, met een gemiddelde koersstijging van meer dan 40% sinds begin 2024. Hoewel deze reuzen niet snel van hun troon zullen worden gestoten, roept de vraag op of er buiten de gebaande paden andere interessante kansen liggen. Volgens hedgefondsmanager Beeneet Kothari is het antwoord hierop ja, en een van die verborgen parels is volgens hem het Kazachstaanse fintechbedrijf Kaspi.

Kaspi.kz is in 2024 met een sterke IPO op de Nasdaq van start gegaan, waarbij het meer dan $1 miljard ophaalde en gewaardeerd werd op ongeveer $17,5 miljard. Het is het eerste Kazachstaanse bedrijf dat een beursnotering in de VS behaalde, wat getuigt van het internationale vertrouwen in zijn groeipotentieel.

Kaspi begon ooit als een traditionele commerciële bank in Kazachstan, maar heeft zichzelf de afgelopen jaren getransformeerd tot een "alles-in-één-app." Via Kaspi kunnen gebruikers bankieren, betalingen verrichten, winkelen en leningen afsluiten. Het bedrijf heeft zich onmisbaar gemaakt in het dagelijks leven van Kazachstaanse consumenten, en deze dominantie biedt aanzienlijke groeivooruitzichten.

Volgens Kothari, CEO van Tekne Capital Management, is Kaspi een van de meest ondergewaardeerde technologiebedrijven ter wereld. Hij ziet het bedrijf als een fintech-krachtpatser met solide financiële fundamenten en een forse groeipotentie. Kaspi groeit met een indrukwekkende 25% per jaar en rapporteerde in het derde kwartaal van 2024 een omzetstijging van 28% op jaarbasis, goed voor 650 miljard Kazachstaanse tenge ($1,34 miljard). De nettowinst steeg met 18% tot 275 miljard tenge.

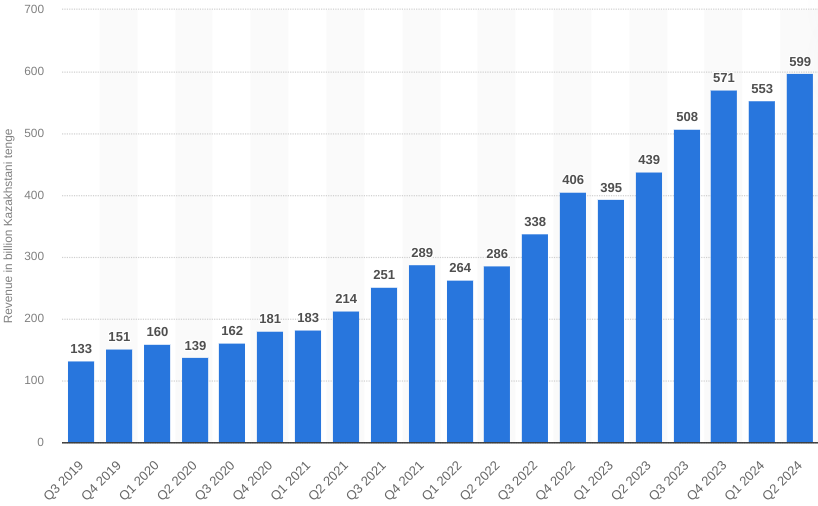

De omzetstijging van Kaspi (Q3 2019-Q2 2024):

Bron: Statista

Wat Kaspi volgens Kothari bijzonder maakt, is de combinatie van een sterke balans, winstgevendheid en een relatief lage waardering. Terwijl bedrijven in Silicon Valley vaak verhandeld worden tegen 30-50x hun toekomstige winst, handelt Kaspi momenteel tegen slechts 11x de verwachte winst, wat volgens hem een enorm koopje is.

Het aandeel Kaspi kreeg recent te maken met een 'short attack' van Culper Research, dat bezorgdheid uitte over Kaspi's banden met Rusland en politieke relaties in Kazachstan. Deze zorgen werden echter snel door Kaspi zelf weerlegd. Hoewel de banden van het bedrijf met de voormalige Kazachstaanse president Nazarbayev, via zijn neef Kairat Satybaldy, publiek bekend zijn, benadrukte Kaspi dat het volledig voldoet aan internationale sanctieregels en streng toezicht hanteert bij het onboarden van klanten. Deze duidelijkheid zorgde er, gelukkig voor Kaspi, voor dat beleggers vertrouwen kregen, waardoor het aandeel snel herstelde.

Volgens de verkopers van het aandeel zou een aanzienlijk deel van Kaspi's groei afkomstig zijn van Russische niet-ingezetenen, maar de feiten lijken anders te liggen. Slechts 4,5% van de groei in klantrekeningen tussen 2022 en de eerste helft van 2024 was afkomstig van niet-ingezetenen, en op dit moment vertegenwoordigen niet-ingezetenen slechts 2,8% van de totale rekeningtegoeden. Het aandeel van Russische kopers op het e-commerceplatform van Kaspi bedraagt slechts 0,3% van de totale bruto handelswaarde. Deze cijfers wijzen erop dat de risico's van sancties voor Kaspi aanzienlijk lager zijn dan aanvankelijk werd gesuggereerd.

Een belangrijk aspect van Kaspi's succes is de intensiteit van de transacties. In het tweede kwartaal van 2024 steeg het transactievolume met 46%, terwijl de betalingen van B2B-bedrijven en het toenemende gebruik van Kaspi Pay het bedrijf verder versterkten. Ondertussen blijft het totaal aantal gebruikers van het platform aanzienlijk groeien:

Bron: Kaspi

Kaspi heeft een solide marktpositie in Kazachstan, met 721.000 aangesloten handelaren en 7,6 miljoen actieve consumenten op zijn marktplaats. Bovendien blijft het bedrijf zijn diensten uitbreiden, met een sterke focus op e-Grocery, dat in een jaar tijd een groei van 99% in bruto handelsvolume zag. De recente uitbreiding naar Shymkent, de derde grootste stad van Kazachstan, laat zien dat er nog volop ruimte is voor groei.

Daarnaast blijft Kaspi ook nog eens verder innoveren met nieuwe diensten zoals Kaspi Travel en Kaspi Classifieds. Deze voortdurende uitbreiding zorgt ervoor dat het platform steeds relevanter wordt voor zowel consumenten als bedrijven, wat Kaspi in staat stelt om zijn marktaandeel verder te vergroten.

Naast zijn dominante positie in Kazachstan, kijkt Kaspi naar uitbreiding in de regio, met name in Oezbekistan. Oezbekistan staat, net als Kazachstan een paar jaar geleden, nog in de kinderschoenen wat betreft de transitie van een contante naar een cashloze economie. Kaspi is van plan om deze markt te betreden via de privatisering van het staatsgesteunde betalingssysteem Humo. Dit biedt aanzienlijke groeimogelijkheden, gezien de toenemende vraag naar fintech-oplossingen in Centraal-Azië.

Hoewel Kaspi sterke financiële resultaten boekt en groeikansen buiten zijn thuismarkt nastreeft, moet je je als belegger wel bewust zijn van de risico's. Kazachstan kampt met een stijgend begrotingstekort, wat kan leiden tot belastingverhogingen voor bedrijven en banken, of een verzwakking van de Kazachstaanse tenge als de overheid besluit om de schuld te vergroten door obligaties uit te geven. Dit zou een negatieve invloed kunnen hebben op de winstgevendheid en de koopkracht van Kaspi’s klanten.

Daarnaast blijft de geopolitieke situatie in Centraal-Azië onzeker. Kaspi moet voorzichtig manoeuvreren binnen de sanctieregimes van Rusland en de Verenigde Staten, wat een voortdurende bron van onzekerheid kan zijn. Hoewel het bedrijf op dit moment lijkt te voldoen aan internationale regelgeving, blijft de vraag hoe streng toezichthouders zoals de Amerikaanse SEC zullen zijn met betrekking tot Kaspi's eerdere Russische activiteiten.

De FWD P/E ratio van Kaspi:

Bron: Nasdaq

Ondanks de risico's blijft Kaspi een interessante kans voor beleggers die op zoek zijn naar groei buiten de conventionele markten waar we ons meestal op focussen. Met een verwachte verdere omzetgroei in 2024, een koers-winstverhouding van slechts 10,07x en een sterke kaspositie biedt het aandeel een aantrekkelijke combinatie van waarde en groei. In vergelijking met veel andere (fin)tech aandelen, die momenteel tegen veel hogere waarderingen verhandeld worden, biedt Kaspi een unieke kans voor beleggers die deze markt begrijpen en het risico durven te nemen.

Kothari’s visie is hierin duidelijk: Kaspi is niet alleen een “koopje” in vergelijking met de grote techreuzen, maar ook een bedrijf met de potentie om zijn succesvolle model verder uit te breiden in de regio. Beleggers die bereid zijn om geduld te hebben en de volatiliteit op de korte termijn te accepteren, zouden op lange termijn beloond kunnen worden met een hoog rendement naar zijn mening, ondersteund door Kaspi’s sterke fundamenten en solide groeiperspectieven.