Dit software aandeel keldert 70%, maar koopt massaal eigen aandelen in

- Michiel V

- 23 jan

- 5 minuten om te lezen

In het kort:

Paycom is sinds 2021 ruim 70 procent gedaald door afkoelende groei, maar beschikt nog steeds over terugkerende omzet, hoge marges en sterke vrije kasstromen.

De winstgevendheid blijft verbeteren en het bedrijf koopt agressief eigen aandelen in, wat de winst per aandeel structureel ondersteunt.

Met een fors gedaalde waardering is Paycom geen raket meer, maar wel een bedrijf dat bij stabiliserende groei een degelijk rendement kan opleveren.

Paycom Software was jarenlang een typisch voorbeeld van een kwaliteitsbedrijf waar beleggers nauwelijks omkijken naar hadden. Terugkerende omzet, hoge marges en stabiele groei maakten het aandeel tot een favoriet binnen de softwaresector. Die reputatie is de afgelopen jaren volledig omgeslagen. Sinds de piek in 2021 is het aandeel ruim 70 procent gedaald en behoort Paycom inmiddels tot de hardst afgestrafte namen binnen software.

Die koersdaling roept een fundamentele vraag op. Is Paycom simpelweg een verhaal dat zijn beste tijd heeft gehad, of kijken beleggers hier naar een degelijk bedrijf dat slachtoffer is geworden van een harde waarderingsreset. Zeker nu het bedrijf agressief eigen aandelen inkoopt, wordt het antwoord op die vraag steeds relevanter.

Van liefhebber naar realiteitscheck

De kern van het probleem ligt niet bij het businessmodel. Paycom verkoopt payroll en HR software aan bedrijven en werkt vrijwel volledig met terugkerende omzet. Dat soort inkomstenstromen gelden normaal gesproken als zeer stabiel en voorspelbaar. In 2021 werd dat ook zo gewaardeerd, met een extreem hoge koers en bijbehorende verwachtingen.

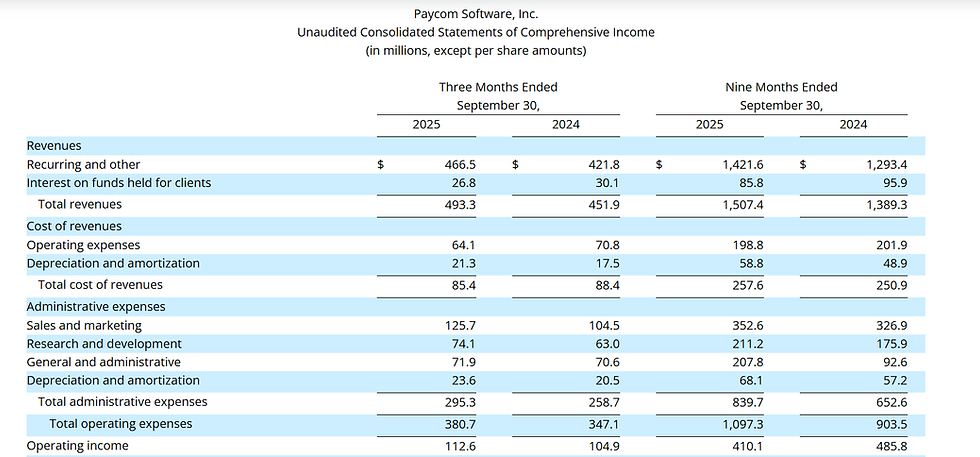

Die verwachtingen bleken te ambitieus. De groei van Paycom is de afgelopen jaren duidelijk afgekoeld. In het derde kwartaal van 2025 steeg de omzet met 9,1 procent tot 493 miljoen dollar. Dat is solide groei, maar het staat in schril contrast met de meer dan 30 procent groei die het bedrijf in 2021 liet zien. Voor beleggers die rekenden op een langdurig hoog groeitempo was dat een harde wake up call.

Daar komt bij dat de groei ook kwartaal op kwartaal iets verder afneemt. De groei van 9,1 procent in het derde kwartaal lag lager dan de 10,5 procent in het tweede kwartaal. Dat voedt de angst dat Paycom structureel in een lagere groeifase is beland.

Groei vertraagt, maar de kern blijft gezond

Toch is het beeld genuanceerder dan de koers suggereert. Hoewel de totale omzetgroei is afgezwakt, blijft de kern van het businessmodel sterk. Het grootste deel van de omzet bestaat uit terugkerende inkomsten, en juist dat segment groeide in het derde kwartaal nog met 10,6 procent. Dat is belangrijk, omdat deze inkomsten het fundament vormen onder de stabiliteit van Paycom.

Ook aan de winstkant laat het bedrijf nog altijd indrukwekkende cijfers zien. De aangepaste EBITDA marge steeg naar 39,4 procent, tegenover 37,9 procent een jaar eerder. De winst per aandeel groeide zelfs met ruim 16 procent. Dat betekent dat Paycom erin slaagt om meer winst te halen uit een gematigder groeiomgeving.

Vrije kasstroom blijft eveneens sterk. In het derde kwartaal genereerde Paycom ongeveer 285 miljoen dollar aan vrije kasstroom, goed voor een operationele marge van ruim 30 procent. Dat is een niveau waar veel softwarebedrijven alleen van kunnen dromen.

Aandeleninkoop wordt een steeds belangrijker wapen

Wat de huidige situatie extra interessant maakt, is de manier waarop Paycom zijn kapitaal inzet. Nu de koers fors lager ligt, is het terugkopen van eigen aandelen aanzienlijk aantrekkelijker geworden. In het derde kwartaal van 2025 kocht Paycom voor ruim 223 miljoen dollar aan aandelen in.

Als het bedrijf dit tempo langere tijd volhoudt, kan het aantal uitstaande aandelen in korte tijd stevig dalen. Bij een voortzetting van dit ritme zou Paycom binnen een jaar ongeveer 10 procent van zijn aandelen kunnen intrekken. Dat werkt direct door in de winst per aandeel en verhoogt de waarde voor bestaande aandeelhouders, zelfs als de omzetgroei gematigd blijft.

Belangrijk daarbij is dat Paycom dit doet vanuit een sterke balans. Het bedrijf heeft geen schulden en beschikt over ruime kasstromen. De aandeleninkoop komt dus niet voort uit financiële nood, maar uit strategische kapitaalallocatie.

Een grote markt met felle concurrentie

Paycom opereert in een grote en groeiende markt. De wereldwijde markt voor HR en payroll software groeit richting tientallen miljarden dollars en blijft aantrekkelijk voor zowel gevestigde spelers als nieuwe toetreders. Bedrijven blijven investeren in digitalisering van personeelsprocessen, wat structurele vraag creëert.

Tegelijkertijd is de concurrentie heviger geworden. Grote spelers als ADP, Paychex en Workday investeren fors, terwijl nieuwe cloudnative aanbieders marktaandeel proberen te winnen. De fase waarin de hele markt vanzelf groeide ligt achter ons. Groei moet nu vooral komen uit marktaandeel winnen en meer omzet halen uit bestaande klanten.

Dat verklaart waarom de groei van Paycom is afgekoeld, zonder dat het bedrijf fundamenteel zwakker is geworden. Het is een volwassenere markt geworden waarin efficiëntie, marges en klantenbinding steeds belangrijker zijn dan pure omzetgroei.

Waardering lijkt flink teruggebracht

Na de koersdaling is de waardering van Paycom drastisch veranderd. Het aandeel handelt rond 15 tot 16 keer de verwachte winst en tegen minder dan 10 keer EBITDA. Dat ligt duidelijk lager dan veel sectorgenoten en ook lager dan de waarderingen die Paycom historisch kreeg.

Voor een bedrijf met terugkerende omzet, hoge marges, sterke kasstromen en geen schulden is dat een defensieve waardering. Die waardering impliceert weinig groei en veel scepsis. Dat kan terecht zijn als de groei verder wegzakt, maar het biedt ook ruimte voor positieve verrassingen.

Geen groeiraket meer, maar mogelijk een degelijk rendement

Paycom zal waarschijnlijk nooit meer het type aandeel zijn dat in enkele jaren verdubbelt op basis van explosieve groei. Daarvoor is de markt te volwassen geworden en de concurrentie te sterk. Dat betekent echter niet dat het aandeel geen aantrekkelijk rendement kan bieden.

Met stabiele groei in de hoge enkele cijfers, sterke winstgevendheid en agressieve aandeleninkoop kan Paycom op termijn een aantrekkelijk totaalrendement leveren. Zeker voor beleggers die kijken naar waarde en kapitaaldiscipline in plaats van hype en snelle groei.

Het grootste risico blijft verdere groeivertraging. Als de omzetgroei structureel onder de verwachtingen zakt, kan ook de huidige waardering nog onder druk komen te staan. Maar op het huidige niveau lijkt een groot deel van dat risico al ingeprijsd.

Paycom is geen eenvoudige koop voor iedereen. Het is geen momentumverhaal en geen snelle comeback. Maar voor beleggers die zoeken naar kwaliteit tegen een fors afgeprijsde waardering, is dit een aandeel dat het verdient om serieus bekeken te worden.

Veel beleggers focussen zich volledig op aandelen en laten andere vormen van vermogensopbouw links liggen. Toch kan juist de combinatie van verschillende inkomstenbronnen zorgen voor meer rust en stabiliteit in een portefeuille. Zeker in een omgeving waarin koersen sterk kunnen schommelen, groeit de interesse in beleggingen die minder afhankelijk zijn van het dagelijkse marktsentiment.

Vastgoed met langlopende huurcontracten en voorspelbare inkomsten kan daarin een logische aanvulling zijn. SynVest richt zich op Nederlands supermarktvastgoed en zorgvastgoed, sectoren waar de vraag ook in economisch mindere tijden overeind blijft. Daarmee biedt het fonds een overzichtelijke en begrijpelijke manier om te beleggen in vastgoed.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.