Dit dividendaandeel oogt belachelijk goedkoop, maar klopt dat wel?

- Michiel V

- 23 jan

- 5 minuten om te lezen

In het kort:

Pfizer oogt goedkoop met een waardering onder negen keer de winst en een dividend rond de 6,5 procent, maar kampt met dalende omzet en winst.

De markt twijfelt aan het herstelvermogen na de covidpiek, terwijl nieuwe investeringen zoals Seagen en GLP 1 via Metsera pas later resultaat moeten opleveren.

Het aandeel balanceert tussen value trap en herstelverhaal, waarbij vooral het dividend en een mogelijke pijplijnomslag het neerwaartse risico beperken.

Pfizer behoort tot de grootste en bekendste farmaceuten ter wereld. Toch is het aandeel de afgelopen jaren allesbehalve een succes geweest voor beleggers. Terwijl de brede markt nieuwe records neerzette, bleef Pfizer vrijwel stilstaan en zakte het aandeel zelfs licht weg. Dat roept een lastige vraag op. Is Pfizer op dit niveau absurd goedkoop, of kijken beleggers hier terecht door een klassieke value trap heen.

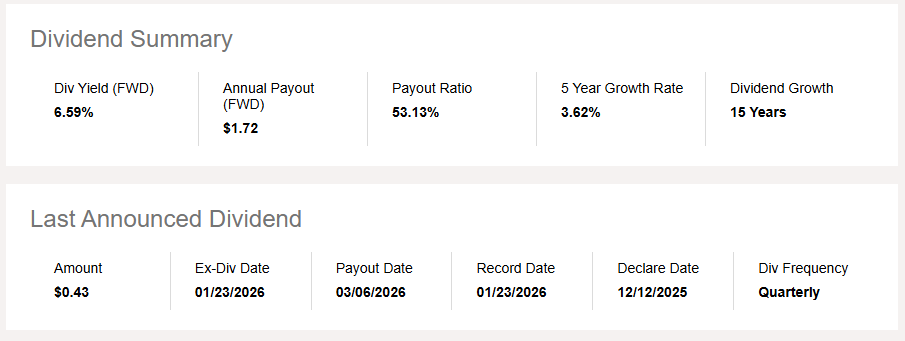

Het aandeel noteert tegen een lage waardering en keert een opvallend hoog dividend uit. Tegelijkertijd worstelt het bedrijf met afnemende omzet, dalende winsten en een reeks naderende patenten die verlopen. Dat maakt Pfizer tot een interessant, maar ook ongemakkelijk beleggingsverhaal.

Waarom beleggers Pfizer mijden

De belangrijkste reden waarom beleggers terughoudend zijn, is het ontbreken van groei. Pfizer verwacht voor het lopende jaar een omzet tussen de 59,5 en 62,5 miljard dollar. Dat betekent dat de omzet lager zal uitvallen dan in 2025. Daarmee is Pfizer feitelijk veranderd in een bedrijf zonder zichtbare topgroei op korte termijn.

Daarbovenop komen de zogenoemde patent cliffs. Enkele van Pfizer’s belangrijkste medicijnen, waaronder Eliquis, Vyndaqel, Ibrance en Xtandi, verliezen de komende jaren hun patentbescherming. Zodra goedkopere generieke varianten op de markt verschijnen, kan de omzet van deze middelen snel teruglopen. Dat vooruitzicht hangt als een schaduw boven de cijfers.

Die zorgen worden versterkt door de recente kwartaalresultaten. In het derde kwartaal van 2025 daalde de omzet met bijna 7 procent ten opzichte van een jaar eerder. De winstdaling was nog scherper. De winst uit voortgezette activiteiten zakte met ruim 25 procent en de winst per aandeel daalde met meer dan 20 procent. Dat zijn geen cijfers die vertrouwen wekken.

De nasleep van de covidpiek

Een extra pijnpunt is de snelle afname van de covidgerelateerde inkomsten. Paxlovid en Comirnaty waren jarenlang enorme winstbronnen, maar die tijd ligt duidelijk achter ons. In het derde kwartaal van 2025 daalde de omzet van Paxlovid met 55 procent en die van Comirnaty met 19 procent.

Hoewel Pfizer benadrukt dat deze daling grotendeels was ingecalculeerd, blijft het een forse klap. In de eerste negen maanden van 2025 waren deze twee producten nog altijd goed voor bijna 10 procent van de totale omzet. Verdere afkalving vormt dus een reëel risico, zeker nu overheden hun vaccinatiebeleid aanpassen en de vraag structureel lager ligt.

Dit voedt het idee dat Pfizer een bedrijf is dat zijn beste jaren achter zich heeft. In dat scenario lijkt de lage koers niet aantrekkelijk, maar juist logisch.

Waarom de lage waardering toch interessant is

Toch is het beeld niet uitsluitend somber. Pfizer wordt momenteel gewaardeerd tegen minder dan negen keer de verwachte winst. Dat is een niveau dat historisch gezien uitzonderlijk laag is voor een farmaceut van deze omvang en kwaliteit. Het aandeel noteert rond prijzen die voor het laatst rond 2013 werden gezien.

Een waardering op dit niveau suggereert dat beleggers weinig vertrouwen hebben in herstel. Dat kan terecht zijn, maar het betekent ook dat veel slecht nieuws al in de koers verwerkt zit. De lat ligt laag, waardoor zelfs beperkte positieve ontwikkelingen een groot effect op het sentiment kunnen hebben.

Bovendien zijn patentverlopen geen uniek probleem voor Pfizer. Elke grote farmaceut krijgt hier periodiek mee te maken. Het verschil wordt gemaakt door hoe goed een bedrijf erin slaagt die omzet te vervangen met nieuwe medicijnen en therapieën.

Strategische overnames en investeringen

Op dat punt heeft Pfizer de afgelopen jaren niet stilgezeten. Het bedrijf heeft fors geïnvesteerd om zijn pijplijn te versterken. De overname van Seagen in 2023 was daarbij een belangrijke zet. Seagen is gespecialiseerd in zogenoemde antibody drug conjugates, een veelbelovende technologie binnen de oncologie die kankerbehandeling gerichter en effectiever kan maken.

Daarnaast heeft Pfizer recent Metsera overgenomen, een bedrijf dat werkt aan GLP 1 behandelingen. Dat is een snelgroeiend segment binnen de gezondheidszorg, gedreven door de vraag naar middelen tegen obesitas en diabetes. Hoewel deze investeringen tijd nodig hebben om zich uit te betalen, vergroten ze wel degelijk het toekomstige verdienpotentieel van Pfizer.

Het beeld dat Pfizer geen groeimotoren meer heeft, klopt dus niet volledig. Het probleem is vooral dat de overgangsfase pijnlijk is en dat beleggers weinig geduld tonen. In dat licht is de lage waardering misschien niet helemaal terecht.

Dividend als vangnet

Een belangrijk verschil met veel andere value aandelen is het dividend. Pfizer keert momenteel een dividend uit met een rendement van ongeveer 6,5 tot 6,7 procent. Dat is uitzonderlijk hoog voor een groot en relatief stabiel zorgbedrijf.

Dat dividend fungeert als een vangnet voor beleggers die bereid zijn te wachten. Zelfs als het aandeel langere tijd zijwaarts beweegt, ontvangen aandeelhouders een stevige jaarlijkse uitkering. Zolang Pfizer het dividend kan handhaven, blijft het aandeel aantrekkelijk voor inkomensbeleggers.

De vraag is natuurlijk hoe veilig dat dividend is. De kasstromen staan onder druk, maar Pfizer beschikt nog altijd over aanzienlijke financiële slagkracht. Zolang de investeringen in de pijplijn vruchten beginnen af te werpen, lijkt het dividend houdbaar.

Value trap of onderschat herstelverhaal

Of Pfizer een value trap is, hangt uiteindelijk af van het vertrouwen in het management en de pijplijn. Als de nieuwe medicijnen teleurstellen en de omzet sneller daalt dan verwacht, kan het aandeel nog jaren onder druk blijven staan. In dat scenario is de lage waardering geen koopje, maar een waarschuwing.

Als daarentegen ook maar een deel van de investeringen succesvol blijkt, kan het sentiment snel draaien. Dan oogt een koers onder de tien keer de winst ineens extreem laag voor een wereldspeler in de gezondheidszorg.

Pfizer bevindt zich duidelijk op een kruispunt. Het aandeel vraagt geduld en een sterke maag. Voor beleggers die uitsluitend groei zoeken, is Pfizer waarschijnlijk geen aantrekkelijke keuze. Voor wie waardeert wat stabiliteit, dividend en optioneel herstelpotentieel, kan dit juist een moment zijn waarop pessimisme te ver is doorgeschoten. Het is geen makkelijke belegging, maar juist dat maakt Pfizer op dit niveau interessant.

Het is duidelijk hoe groot het verschil kan zijn tussen sentiment en waardering. Bij Pfizer overheerst twijfel over groei en patenten, terwijl het dividend en de balans juist zorgen voor een zekere bodem. Voor beleggers die rust, inkomen en tijd als bondgenoot zien, kan dat een verdedigbare strategie zijn, al vraagt het duidelijk om geduld.

Die behoefte aan voorspelbaarheid zie je ook terug bij beleggers die hun portefeuille deels willen loskoppelen van beursvolatiliteit. Vastgoed met stabiele huurinkomsten, zoals Nederlands supermarktvastgoed en zorgvastgoed, kan daarin een aanvullende rol spelen. SynVest richt zich specifiek op deze segmenten, waar de vraag structureel is en inkomsten minder afhankelijk zijn van economische cycli.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.