Dit Nederlandse aandeel blijft maar groeien, toch keldert de waardering

- Jelger Sparreboom

- 6 okt 2025

- 6 minuten om te lezen

In het kort:

Adyen is een Payment-Service-Provider met hogere authorization rates dan concurrenten.

Terwijl de winst jaar op jaar stijgt, keldert de waardering al jaren.

Dankzij zijn één-platformstrategie, sterke klantenbinding en nieuwe pijlers als Unified Commerce en Platforms lijkt Adyen pas aan het begin van zijn volgende groeifase te staan.

Er zijn bedrijven die groeien omdat de markt groeit, en er zijn bedrijven die groeien omdat ze de markt opnieuw uitvinden. Adyen behoort tot die tweede categorie. Sinds de beursgang in 2018 heeft het Nederlandse betaalbedrijf jaar na jaar hogere winst en omzet geboekt, ongeacht de macro-economische context. Toch bleef het aandeel opvallend lang liggen.

Terwijl de winst zich verdubbelde, bleef de koers hangen. En precies dat maakt Adyen interessant: zelden zie je zo’n combinatie van degelijke groei, innovatieve architectuur en leiderschap met visie in een markt die fundamenteel verandert.

Omzetgroei en koersontwikkeling Adyen:

Wat verklaart de kracht van dit bedrijf? En kan het bedrijf haar indrukwekkende groeitempo volhouden?

De kern van Adyens succes ligt in de eenvoud van zijn uitgangspunt: één platform, één infrastructuur, wereldwijd. In een industrie waar betaalstromen doorgaans via een kluwen van tussenpersonen lopen, van gateways en acquirers tot fraudebeheerders, bouwde Adyen vanaf nul een volledig geïntegreerd systeem. Geen patchwork van losse modules, maar een eigen netwerk waarin elke schakel in-house is ontworpen.

Die radicale keuze maakte het mogelijk om kosten te verlagen en efficiëntie te verhogen. Een transactie die via traditionele aanbieders vijf keer van eigenaar wisselt, loopt bij Adyen via één intern kanaal. Het effect is voelbaar: hogere goedkeuringspercentages, lagere foutmarges en meer data-inzicht voor klanten. Volgens CEO Pieter van der Does draait het daar uiteindelijk allemaal om. Minder frictie betekent niet alleen lagere kosten, maar ook een hogere conversie en dus meer omzet voor de klant.

Adyen levert tastbare winst voor ondernemingen. Een retailer die zijn betaalsysteem vereenvoudigt, ziet direct resultaat. Dat verklaart waarom multinationals als Microsoft, Spotify en Uber niet één keer, maar herhaaldelijk kiezen om hun samenwerking met Adyen uit te breiden.

Die strategie, land and expand, is de ruggengraat van het groeimodel. Adyen start vaak met één land of product, bewijst daar zijn waarde en breidt vervolgens uit binnen dezelfde klant. Het is een trage, maar uiterst robuuste manier van groeien. Want wie eenmaal ingebed is in de financiële ruggengraat van een wereldspeler, wordt zelden vervangen.

In essentie groeit Adyen op drie manieren: door de groei van zijn klanten, door een groter aandeel in hun betaalverkeer (wallet share), en door het toevoegen van nieuwe klanten. De meeste groei, naar schatting tachtig procent, komt van die tweede factor. Bedrijven die Adyen al gebruiken, verschuiven steeds meer van hun transacties naar het platform.

Dat is het resultaat van jarenlange investering in technologie. De onderneming kan dankzij haar uniforme systeem beter voorspellen welke transacties worden goedgekeurd, en welke beter via een alternatieve route lopen. Intelligente payment routing klinkt technisch, maar het effect is eenvoudig: minder geweigerde betalingen, hogere omzet. En omdat Adyen zelf over banklicenties beschikt in Europa, het VK en de VS, kan het geld sneller en goedkoper verplaatsen dan concurrenten die afhankelijk zijn van externe partijen.

CFO Ethan Tandowsky verwoordde het onlangs kernachtig: “Onze groei komt niet uit meer klanten, maar uit betere relaties.” Het bedrijf hoeft niet steeds opnieuw marktaandeel te kopen met dure marketing; het verdiept bestaande partnerschappen. Dat verklaart waarom Adyen zelfs in matige macrojaren nog steeds boven de twintig procent groeit.

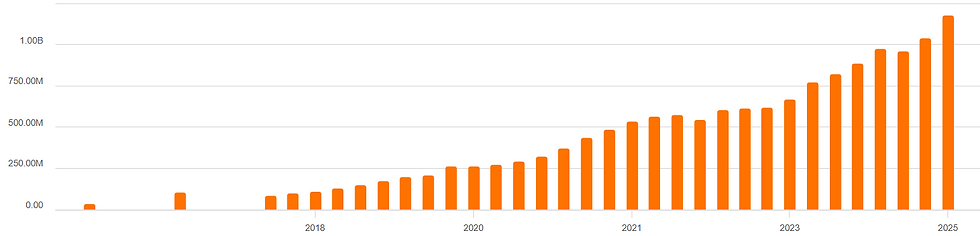

Net income Adyen:

Interessant is ook dat de regio waar Adyen het langst actief is, Europa, nog altijd het hoogste groeitempo laat zien. Ondanks verzadiging, regelgeving en concurrentie blijft de omzet er met ruim twintig procent toenemen. De verklaring ligt in de enorme fragmentatie van Europese betaalmethoden: elke markt heeft zijn eigen gewoonten en regels. Waar dat voor anderen een obstakel is, wordt het voor Adyen een kans. Het platform is ontworpen om complexiteit te versimpelen.

Wat Adyen onderscheidt, is niet zozeer dat het groeit, maar hoe het groeit. De onderneming heeft innovatie ingebouwd als een reflex, niet als een project. Neem de manier waarop het bedrijf de fysieke en digitale betaalwereld samenbrengt.

In het verleden waren online en in-store betalingen gescheiden werelden. Tegenwoordig eisen consumenten naadloze ervaringen: online bestellen en in de winkel ruilen, of vice versa. Adyen noemt dit Unified Commerce: één systeem voor alle kanalen. Dat concept ontstond bij luxemerken, maar breidt zich inmiddels uit naar sectoren als horeca, entertainment en hospitality.

De cijfers spreken boekdelen: de omzet in deze divisie groeide in het eerste halfjaar van 2025 met 31 procent. En wat belangrijker is: niet door prijsverhogingen, maar door meer volume. Er kwamen 110.000 nieuwe terminals bij, verspreid over uiteenlopende sectoren. Zolang 80 à 85 procent van de wereldwijde transacties nog altijd fysiek plaatsvindt, ligt hier een kolossale groeimarkt.

De tweede pijler van Adyens groei heet Platforms en is nog nieuwer. Hier bedient Adyen niet langer alleen de grote ondernemingen direct, maar ook kleine en middelgrote bedrijven via softwarepartners. Denk aan kassasoftware voor restaurants of reserveringssystemen voor salons. Die platforms integreren Adyen als betaaloplossing en bereiken zo duizenden kleine ondernemers. Voor Adyen betekent dat: enorme schaal, zonder zelf het mkb te hoeven benaderen.

Het aantal platformklanten dat meer dan één miljard euro per jaar verwerkt, steeg van 22 naar 32. En binnen dit segment groeit de omzet met meer dan vijftig procent per jaar.

Wat Adyen bovendien doet, is nieuwe financiële diensten toevoegen: embedded finance. Door haar banklicenties kan het platform ook rekeningen aanbieden, kaarten uitgeven of leningen faciliteren. Het is nog pril, maar het vergroot de loyaliteit van klanten. Want wie zijn betalingen, bankzaken en data via één partij laat lopen, stapt niet zomaar over.

Wie Adyen bekijkt naast traditionele spelers als Fiserv of Global Payments, ziet het verschil in één oogopslag. Die bedrijven werken binnen een oud ecosysteem dat door de jaren heen is volgeplakt met overnames, interfaces en submerken. Hun systemen zijn een lappendeken.

Adyen daarentegen bezit alles zelf. Geen externe gateways, geen afhankelijke partners, geen tientallen IT-lagen. Dat maakt de organisatie wendbaar én winstgevend. De nettomarge is 45 procent. De winst per werknemer ligt bijna vijf keer hoger dan bij veel Amerikaanse concurrenten.

Die efficiëntie vertaalt zich naar financiële kracht. Op de balans staat ruim 14 miljard dollar aan cash, tegenover minimale schulden. Een groot deel daarvan is float, geld dat klanten tijdelijk aanhouden op Adyens rekeningen. Zolang de volumes groeien, groeit ook dit bedrag. Het levert rente-inkomsten op en fungeert als buffer in onzekere tijden.

Je zou kunnen zeggen dat Adyen niet alleen groeit door betalingen te verwerken, maar ook door het geld van anderen slim te laten renderen.

Waardering: groei zonder overdrijving

Het bijzondere van Adyen is dat het aandeel, ondanks de sterke resultaten, niet overdreven duur is. De koers-winstverhouding ligt rond de 45, aanzienlijk lager dan tijdens de hoogtijdagen van 2021, toen beleggers het bedrijf waardeerden alsof het een hypergroeiende start-up was.

P/E GAAP:

Dat verschil zit niet in de cijfers, maar in het sentiment. Terwijl de winst jaarlijks met meer dan dertig procent toenam, zakte het groeiverhaal uit de mode. De markt vreesde concurrentie, margedruk en een verzadigde markt. Maar wie naar de cijfers kijkt, ziet het tegendeel: de betalingsmarkt is nog lang niet verzadigd, en Adyen blijft marktaandeel winnen.

Sterker nog, de meeste concurrenten hebben een zwaardere balans en lagere groei. Hun waarderingen lijken aantrekkelijker, maar verhullen structurele zwakte. Wie dit soort groeicijfers, een stevige kaspositie en een A– kredietrating heeft, verdient ook een premie.

Groeicijfers CAGR:

De markt lijkt dat langzaam te herontdekken. Sinds de dip in 2023 heeft het aandeel zich hersteld, maar de waardering blijft bescheiden in verhouding tot de groeipotentie. Het is zeldzaam om een bedrijf te vinden dat winstgevend groeit, nauwelijks schulden heeft en een markt aanboort die structureel uitbreidt.

CFO Tandowsky benadrukt dat het grootste risico van Adyen geen regelgeving of concurrentie is, maar execution risk: de kunst om snel te blijven terwijl je groeit. De uitdaging is niet om marktaandeel te winnen, maar om de eigen eenvoud te behouden.

En toch, precies die focus lijkt de reden van het succes. Terwijl veel bedrijven diversificeren, concentreert Adyen zich op één ding: betalingen beter maken.

Een ander veel genoemd risico zijn stablecoins. Stablecoins kunnen interessant zijn in markten met hoge inflatie of beperkte infrastructuur, maar voor de meeste klanten is het probleem al opgelost via Adyens eigen netwerk. De kracht van het bedrijf ligt in zijn neutraliteit: het kan elke betaalvorm faciliteren, zolang die waarde toevoegt aan de klant.

De volgende groeifase lijkt al zichtbaar. De commerciële teams die in 2022 en 2023 fors zijn uitgebreid, beginnen hun rendement te tonen. Nieuwe klanten, de 2025 cohort, groeien sneller dan eerdere generaties. Ze brengen aanvankelijk weinig omzet, maar hun bijdrage stijgt in de jaren daarna. Dat maakt de groei van 2026 en 2027 vandaag al deels voorspelbaar.

In cijfers: de nieuwe klanten uit de eerste helft van 2025 leverden ruim 21 procent meer volume op dan de lichting een jaar eerder. Die versnelling is precies wat analisten bedoelen wanneer ze spreken van een ‘compound effect’: groei die zichzelf voedt.

De vraag is niet of Adyen nog kan groeien, maar hoe lang het tempo van twintig tot dertig procent houdbaar blijft.