2 techaandelen om tien jaar vast te houden: sterk koopadvies en groeipotentieel

- Arne Verheedt

- 2 aug 2025

- 5 minuten om te lezen

In het kort

Een mobiliteitsplatform dat onlangs $12 miljard nettowinst boekte op een jaaromzet van $45 miljard met een marge van 8%.

Een leverancier van rekenkracht die $150 miljard aan jaaromzet realiseerde en inmiddels ’s werelds grootste beursgenoteerde onderneming is.

Beide bedrijven profiteren van structurele megatrends zoals kunstmatige intelligentie, autonome technologie en schaalbare infrastructuur.

De technologiesector is opnieuw het toneel van ongekende dynamiek. Terwijl sommige bedrijven worstelen met verzadiging en concurrentie, slagen anderen erin hun positie juist te verstevigen door innovatie, schaal en strategisch inzicht. Voor beleggers die mikken op langetermijnrendement is de vraag dan ook niet alleen welke aandelen het nu goed doen, maar welke bedrijven het fundament leggen voor structurele groei in het komende decennium.

Twee namen springen eruit: Uber en Nvidia. De ene is een mobiliteitsplatform dat zich razendsnel ontwikkeld heeft van verlieslatende uitdager tot winstgevende cashflowmachine. De andere is een toonaangevende leverancier van rekenkracht die inmiddels cruciale infrastructuur levert voor kunstmatige intelligentie en datacenters. Wat beide bedrijven gemeen hebben, is een strategische visie die hen niet alleen wapent tegen disruptie, maar hen ook in staat stelt om markten naar hun hand te zetten.

Uber: schaalbare winst, strategische flexibiliteit

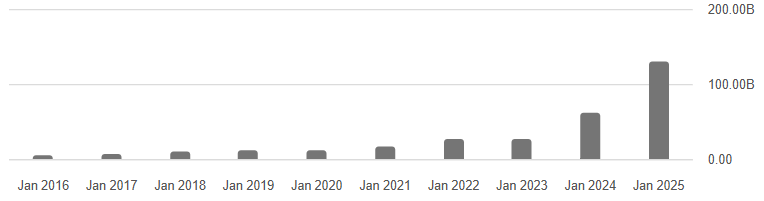

Uber is niet langer de startup die afhankelijk is van investeringsrondes om zijn hoofd boven water te houden. De onderneming heeft zich ontpopt tot een volwaardig, winstgevend technologieplatform met een omzet van $45 miljard in 2025 een toename van 36% per jaar sinds 2021. Belangrijker nog, Uber boekte het afgelopen jaar $12 miljard nettowinst, met een operationele marge van 8%, de hoogste ooit voor het bedrijf.

Uber aandeel: indrukwekkende omzetgroei sinds 2016

Wat deze cijfers extra interessant maakt, is dat Uber nog steeds relatief goedkoop is geprijsd. Met een koers-winstverhouding van 15 ligt het aandeel aanzienlijk onder het S&P 500-gemiddelde van 30. Beleggers betalen dus relatief weinig voor een onderneming met stevige marges, sterke cashflow en helder groeipotentieel.

De balans van Uber is robuust, met $7 miljard aan kasreserves. Deze middelen geven het bedrijf de ruimte om strategische overnames te doen, eigen aandelen in te kopen of fors te investeren in groei-initiatieven zoals robotaxi’s, logistieke dienstverlening en reclame-inkomsten via de app en voertuigen.

De balans van Uber is robuust, met ruim $5 miljard aan kasreserves. Deze middelen geven het bedrijf de ruimte om strategische overnames te doen, eigen aandelen in te kopen of fors te investeren in groei-initiatieven zoals robotaxi’s, logistieke dienstverlening en reclame-inkomsten via de app en voertuigen.

Uber aandeel: overzicht cash & equivalenten sinds 2016

Uber is actief in drie hoofdpijlers: mobiliteit (ongeveer 56% van de omzet), bezorging (ongeveer 33%) en vrachtvervoer (ongeveer 11%). De segmenten zijn geïntegreerd via een gedeeld platform, waarmee Uber klanten via lidmaatschappen als Uber One langdurig aan zich weet te binden. Dit vergroot niet alleen de klantloyaliteit, maar verlaagt ook de acquisitiekosten per gebruiker.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Richting een autonoom mobiliteitsplatform

Een van de belangrijkste strategische pijlers voor de komende tien jaar is Uber’s inzet op autonome voertuigen. Volgens scenario-analyses zijn er drie mogelijke toekomsten: Uber als eigenaar van een robotaxi-vloot, als platform dat ritten van derden aggregeert of als verliezer in de race tegen concurrenten zoals Waymo en Tesla.

Het meest waarschijnlijke pad met een geschatte kans van 45% is dat Uber een hybride model uitbouwt. In stedelijke gebieden zal het opereren met eigen robotaxi’s, terwijl in landelijke gebieden menselijke chauffeurs actief blijven. Door zijn wereldwijde schaal en sterke merkpositionering kan Uber zich zo verankeren als dominante speler in de autonome mobiliteitsmarkt, met extra groeikansen via advertentie-inkomsten in voertuigen en op het platform.

Deze strategie vereist meer kapitaalinvesteringen, maar opent ook de deur naar hogere marges en sterkere klantbinding. En dat blijft niet onopgemerkt: maar liefst 41 analisten geven momenteel een ‘strong buy’-advies voor het aandeel, mede gedreven door de verwachting dat zowel de omzet als de winst per aandeel de komende jaren stevig blijven doorgroeien. Voor langetermijnbeleggers die inzetten op structurele technologische doorbraken, biedt Uber in dit scenario een unieke combinatie van platformkracht, innovatief vermogen en schaalbare winstgevendheid.

Uber aandeel: koersdoel analisten voor komende 12 maanden

Nvidia: rekenkracht, infrastructuur en energie

Waar Uber zich concentreert op fysieke mobiliteit, richt Nvidia zich op de digitale ruggengraat van de toekomst: kunstmatige intelligentie, datacenters en infrastructuur. Het bedrijf rapporteerde het afgelopen jaar een omzet van $148 miljard en is met een beurswaarde van $4,3 biljoen inmiddels het grootste beursgenoteerde bedrijf ter wereld.

De groeimotor van Nvidia draait op volle toeren. Verwacht wordt dat de omzet dit jaar met 54% zal stijgen. Hyperscalers zoals Microsoft, Meta en Google blijven hun CapEx-budgetten verhogen. Nvidia levert de benodigde AI-racks, GPU’s en netwerkoplossingen aan deze klanten, en is daarmee direct afhankelijk van hun expansiedrift.

Nvidia aandeel: indrukwekkende omzetgroei in beeld

Van chipproducent naar energieplatform

Maar Nvidia gaat inmiddels veel verder dan alleen silicium. Om de exploderende energievraag van AI-datacenters op te vangen, ontwikkelt het bedrijf een eigen ‘Energy OS’: een geïntegreerd systeem van energie-infrastructuur, softwarematige coördinatie en datagestuurde energieplanning. Het doel is ambitieus maar duidelijk: elektriciteit net zo programmeerbaar maken als data. Analisten verwachten dat dit nieuwe platform vanaf 2028 jaarlijks tussen de $5 en $10 miljard extra omzet zal kunnen opleveren, tegen hoge marges.

Door niet alleen chips te leveren, maar ook de onderliggende stroomvoorziening te organiseren, bouwt Nvidia een verdedigbare en schaalbare 'moat' rond zijn activiteiten. Dit maakt het bedrijf minder gevoelig voor prijsdruk in de halfgeleidermarkt en versterkt de klantrelatie op systeemniveau. In plaats van alleen leverancier te zijn, wordt Nvidia steeds meer een onmisbare infrastructuurpartner.

Deze strategie blijft niet onopgemerkt: 50 analisten geven momenteel een 'strong buy'-advies voor Nvidia, gedreven door het vertrouwen in zijn verlengde groeitraject. Verwacht wordt dat zowel de omzet als de winst per aandeel de komende jaren fors blijven stijgen, mede dankzij de dominante positie in AI-hardware en het nieuwe energiedomein. Nvidia transformeert zo van chipgigant naar een integraal onderdeel van het wereldwijde AI-ecosysteem van rekenkracht tot energievoorziening.

Nvidia aandeel: koersdoel analisten voor komende 12 maanden

Slot: visie op techaandelen met schaal, groei en strategisch leiderschap

Zowel Uber als Nvidia illustreren hoe bedrijven met een duidelijke strategische visie en gedisciplineerde uitvoering zich kunnen positioneren voor het volgende decennium. Uber transformeert zichzelf van een platform naar een autonoom mobiliteitsnetwerk, terwijl Nvidia zich ontwikkelt van chipfabrikant tot onmisbare infrastructuurpartner.

Beide bedrijven hebben bewezen dat ze in staat zijn om winstgevend te groeien, markten te leiden en nieuwe kansen aan te boren. Voor beleggers die bereid zijn om door korte termijn volatiliteit heen te kijken, vormen Uber en Nvidia interessante proposities. Niet vanwege de hype, maar vanwege hun fundamentele vermogen om waarde te creëren in een wereld waar technologie steeds dieper verweven raakt met het dagelijks leven.