PostNL profiteert van sterk vierde kwartaal en verrast beleggers

- Kevin S

- 23 feb

- 4 minuten om te lezen

In het kort:

PostNL behaalde dankzij een sterk vierde kwartaal zijn winstdoel voor 2025, met hogere omzet en betere marges dan verwacht, wat leidde tot een positieve beursreactie.

De pakketdivisie bleef stabiel en winstgevender, terwijl de postdivisie tijdelijk verraste met een kleine winst, maar structurele daling van postvolumes blijft een risico.

De negatieve vrije kasstroom en beperkte dividendruimte maken het aandeel vooral interessant als herstelverhaal, niet als stabiele inkomstenbelegging.

PostNL heeft met een sterk vierde kwartaal zijn winstdoel voor 2025 alsnog gehaald. Het jaar kende lange tijd tegenwind, maar de feestdagenperiode zorgde voor een beslissende ommekeer. De cijfers vielen bovendien iets beter uit dan analisten hadden verwacht, wat direct zichtbaar was in de koersreactie op de beurs.

Voor particuliere beleggers is dit een belangrijk moment. PostNL laat zien dat het bedrijf ondanks structurele uitdagingen in staat is om stabiele resultaten te boeken. Tegelijkertijd blijven er risico’s bestaan, vooral rond de vrije kasstroom en de daling van het postvolume.

Sterk vierde kwartaal redt het jaar

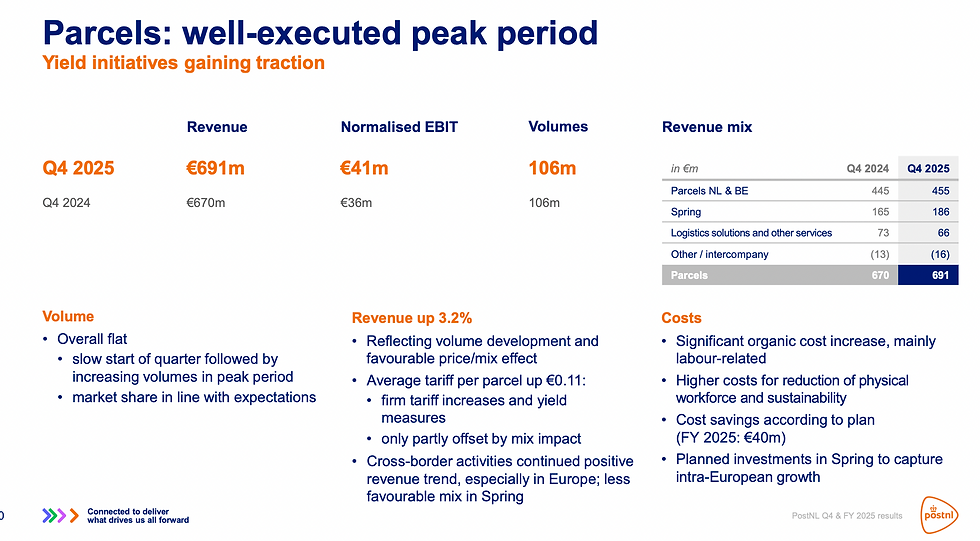

In het vierde kwartaal behaalde PostNL een omzet van 973 miljoen euro. Dat was ongeveer 66 miljoen euro meer dan een jaar eerder en ook hoger dan waar analisten op rekenden. De pakketbezorger wist in de drukke feestdagenmaanden evenveel pakketten te bezorgen als in dezelfde periode in 2024, namelijk 106 miljoen stuks, maar haalde daar meer omzet en een beter resultaat uit.

Over het hele jaar kwam de genormaliseerde EBIT uit op 53 miljoen euro. Dat was precies in lijn met de eigen verwachting van het bedrijf. Daarmee is het winstdoel voor 2025 gehaald, ondanks dat PostNL eerder in het jaar nog tegen operationele verliezen aanliep.

Onder de streep bleef er wel een nettoverlies van 17 miljoen euro over. In 2024 was er nog sprake van een nettowinst van 18 miljoen euro. Dat verschil laat zien dat operationele winst niet automatisch betekent dat er ook daadwerkelijk winst voor aandeelhouders overblijft.

Pakketten stabiel, post verrast positief

De pakketdivisie blijft de belangrijkste motor van het bedrijf. Ondanks stevige concurrentie en druk op volumes wist PostNL de marges in dit segment te verbeteren. De omzetgroei kwam niet uit extra pakketten, maar uit betere prijszetting en efficiëntere verwerking.

Opvallend was dat ook de postdivisie, die al jaren kampt met een structurele daling van het aantal brieven, een kleine operationele winst boekte van 2 miljoen euro over het jaar. Dat kwam mede door uitzonderlijk veel zakelijke post in de laatste maand van het jaar. Dit lijkt echter meer een tijdelijke meevaller dan een structurele trendbreuk.

De structurele daling van postvolumes blijft een van de grootste uitdagingen voor het bedrijf. Minder brieven betekenen hogere kosten per stuk, waardoor schaalvoordelen onder druk staan.

Vrije kasstroom blijft zwak punt

Een belangrijk aandachtspunt voor beleggers is de vrije kasstroom. Over 2025 was deze negatief met 25 miljoen euro. Dat betekent dat er per saldo geld uit het bedrijf stroomde in plaats van binnenkwam. Een negatieve vrije kasstroom kan op termijn druk zetten op de balans, investeringen en dividendbeleid. Voor nu blijft het dividend beperkt tot 4 cent per aandeel. Dat onderstreept dat het bedrijf voorzichtig moet omgaan met zijn financiële ruimte.

Voor inkomensbeleggers is PostNL daarmee geen uitgesproken dividendverhaal. Het aandeel moet het vooral hebben van operationeel herstel en strategische vooruitgang.

Strategie gericht op transformatie

Het management zet in op verdere transformatie richting e commerce en kostenbeheersing. Er worden kostenbesparingen nagestreefd van 40 tot 50 miljoen euro in 2026. Daarnaast wil het bedrijf zijn capaciteit beter benutten en de marges in het pakketsegment verder verbeteren. De focus ligt duidelijk op efficiëntie en schaal. Dat is noodzakelijk in een markt waar concurrentie toeneemt en consumentenbestedingen gevoelig zijn voor economische tegenwind.

Tegelijkertijd spelen externe factoren mee. Denk aan mogelijke wijzigingen in regelgeving, stijgende loonkosten en druk op arbeidsmarkten. Deze factoren kunnen de operationele kosten verhogen en de winstgevendheid beïnvloeden.

Beurs reageert positief

Na publicatie van de cijfers steeg het aandeel met bijna 5 procent naar ongeveer 1,20 euro. Beleggers reageerden positief op het feit dat de omzetverwachting werd overtroffen en dat het winstdoel werd gehaald. Het aandeel beweegt nog steeds binnen de bandbreedte van het afgelopen jaar. Van een duidelijke langetermijntrend omhoog is nog geen sprake. Wel lijkt het vertrouwen in de strategische koers voorzichtig toe te nemen.

Wat betekent dit voor beleggers

Voor beleggers biedt PostNL een gemengd beeld. Enerzijds laat het bedrijf zien dat het in staat is om in een uitdagende markt zijn doelen te halen. Het vierde kwartaal bewijst dat schaal en efficiëntie in drukke periodes tot solide marges kunnen leiden. Anderzijds blijven er structurele uitdagingen. De daling van postvolumes is onomkeerbaar en de vrije kasstroom is negatief. Dat beperkt de financiële flexibiliteit en maakt het bedrijf gevoelig voor tegenvallers.

De vooruitzichten voor 2026 gaan uit van een operationeel resultaat tussen 40 en 70 miljoen euro. Dat is een brede bandbreedte en geeft aan dat er nog onzekerheid is over de economische omstandigheden en het tempo van herstel.

Voor beleggers die geloven in verdere groei van e-commerce en in succesvolle kostenbesparingen kan PostNL een herstelverhaal zijn tegen een lage waardering. Voor wie vooral zoekt naar stabiele kasstromen en een aantrekkelijk dividend, is het aandeel minder vanzelfsprekend. Het sterke vierde kwartaal heeft het vertrouwen een impuls gegeven. De komende kwartalen moeten uitwijzen of dit het begin is van een structurele verbetering of vooral een seizoensgebonden opleving.

Advertorial

Wie wil inspelen op herstelverhalen als PostNL, doet er goed aan niet alleen naar de bedrijfsresultaten te kijken, maar ook naar de efficiëntie van de eigen transacties. Handelskosten en valutamarges hebben op langere termijn direct invloed op het uiteindelijke rendement, zeker bij internationale spreiding of frequente aan- en verkopen.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er betrouwbaar en tegen lage kosten, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.