Amazon daalt ondanks sterke cijfers: wat is er aan de hand?

- Arne Verheedt

- 31 jul 2025

- 4 minuten om te lezen

In het kort

Amazon rapporteerde een omzet van $167,7 miljard in Q2 2025, een stijging van 13% en boven de verwachtingen van analisten.

De winst per aandeel steeg naar $1,68, ruim boven de prognoses van $1,32–$1,33.

Amazon Web Services (AWS) groeide met 17,5% tot $30,9 miljard, ondanks druk op de marges door zware AI-investeringen.

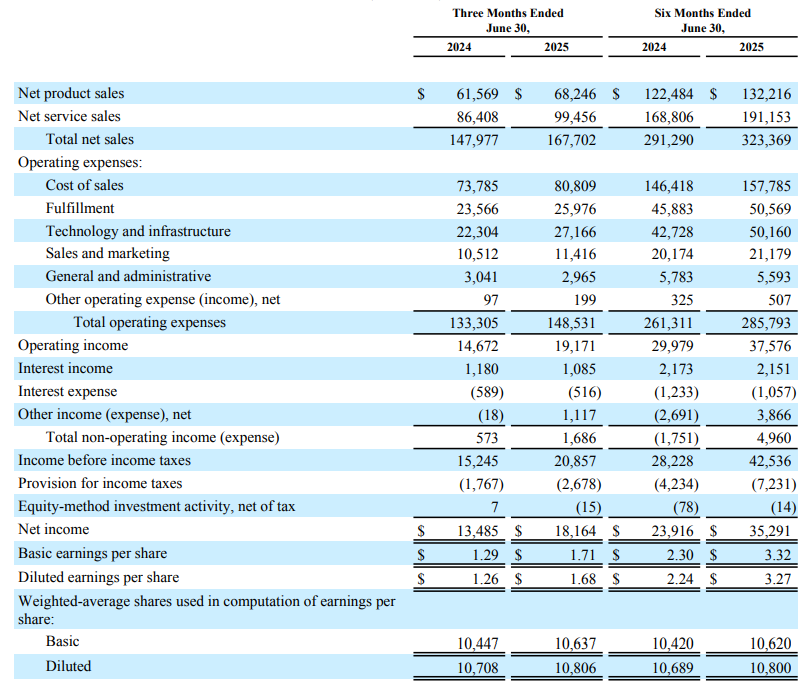

Amazon heeft in het tweede kwartaal van 2025 opnieuw bewezen over een ijzersterk bedrijfsmodel te beschikken dat bestand is tegen economische grillen en geopolitieke volatiliteit. Met een omzet van $167,7 miljard wist het bedrijf ruimschoots boven de analistenverwachtingen uit te komen, die rond de $162 miljard lagen. Deze groei van 13% jaar-op-jaar was ook sterker dan het midden van de door Amazon zelf afgegeven bandbreedte van $159 tot $164 miljard.

De winst per aandeel (EPS) bedroeg $1,68, wat niet alleen een forse stijging betekent ten opzichte van de $1,26 een jaar eerder, maar ook de tiende keer op rij markeert dat Amazon de winstverwachtingen overtreft. De verwachting van analisten lag immers op $1,32 tot $1,33.

De operationele winst groeide met 30,7% tot $19,2 miljard, eveneens boven de geraamde $16,7 tot $16,87 miljard. De bijbehorende operationele marge steeg van 9,9% naar 11,4%, wat wijst op structurele efficiëntieverbeteringen, met name binnen de logistiek en technologie-infrastructuur.

Amazon resultatenrekening Q2 2025: omzet, winst en marges

AWS blijft de kroonjuweel, maar voelt margedruk

Amazon Web Services, de cloudtak van het concern, blijft een pijler onder de winstgevendheid van het bedrijf. De omzet steeg met 17,5% naar $30,9 miljard, exact in lijn met de marktverwachtingen. Deze groei werd onder andere aangejaagd door nieuwe contracten met grote namen zoals PepsiCo, SAP, Airbnb en de London Stock Exchange. AWS bevestigt hiermee zijn leidende rol in het mondiale cloudlandschap.

Toch zijn er ook tekenen van druk op de marges. De operationele marge van AWS daalde van 39,5% naar 32,9%, onder andere door miljardeninvesteringen in AI-hardware, datacentra en innovatieve diensten zoals Bedrock AgentCore, Strands en Kiro.

Desondanks blijft AWS goed voor meer dan de helft van de totale operationele winst van Amazon en is het tevens een strategisch ankerpunt voor de toekomstige dominantie in AI-gedreven IT-diensten.

Amazon AWS presteert iets beter dan verwacht in Q2, maar marges onder druk:

E-commerce toont herstel en wordt intelligenter

De retailactiviteiten van Amazon, inclusief zowel online als fysieke winkels, lieten wederom solide groei zien. De Noord-Amerikaanse omzet steeg met 11% naar $100,1 miljard, terwijl de internationale verkopen met 16% toenamen tot $36,8 miljard. Deze groei werd versterkt door de sterkste Prime Day ooit, waarbij klanten miljarden dollars bespaarden en externe verkopers recordverkopen realiseerden.

De derde-partijverkopen lieten een omzetgroei van 11% zien, terwijl het aandeel van externe verkopers op het platform opliep tot 62% van het totale volume. Amazon plukt hier dubbel de vruchten van: hogere commissie-inkomsten en minder voorraadrisico.

Dankzij AI-toepassingen zoals DeepFleet en vernieuwde aanbevelingsalgoritmen voor klanten, wist Amazon de efficiëntie van zowel het logistieke netwerk als de klantinteractie te verbeteren. DeepFleet verhoogde de efficiëntie van het robotverkeer met 10%, terwijl AI-gestuurde vraagvoorspellingen de voorraadverdeling per regio met 20% verbeterden.

Amazon e-commerce Q2 2025: omzet en groei

Explosieve groei in advertenties

Amazon Advertising groeide met 23% naar een omzet van $15,7 miljard. De verwachting lag op $14,99 miljard. De sterke groei toont aan dat adverteerders steeds meer waarde hechten aan Amazons directe toegang tot koopintentie van consumenten.

De integratie van advertentieaanbod op Prime Video, met onder andere NBA en NASCAR, alsook de samenwerking met Roku met toegang tot meer dan 80 miljoen huishoudens heeft Amazon een unieke positie opgeleverd in het domein van connected TV-reclame. Dankzij deze expansie versterkt Amazon zijn positie als toonaangevende speler op het gebied van digitale advertenties naast Google en Meta.

Cashflow onder druk door investeringsdrift

Hoewel de operationele kasstroom met 12% steeg naar $121,1 miljard over de laatste twaalf maanden, daalde de vrije kasstroom fors van $53 miljard naar $18,2 miljard. Dit is direct te wijten aan de investeringsstrategie van Amazon. Alleen al in Q2 werd er $32,2 miljard geïnvesteerd in eigendommen en apparatuur, bijna het dubbele van vorig jaar.

Amazon heeft aangekondigd in 2025 ruim $100 miljard aan kapitaalinvesteringen te doen, vooral gericht op cloudinfrastructuur en AI-capaciteit. Daarmee zet het bedrijf in op lange termijn groei ten koste van kortetermijnrendementen. De markten lijken deze strategie voorlopig te belonen, mede gezien de robuuste winstgevendheid van de kernactiviteiten.

Vrije kasstroom Amazon keldert in Q2:

AI als fundament voor toekomstige dominantie

Amazon zet fors in op kunstmatige intelligentie, niet alleen als middel tot kostenbesparing en procesoptimalisatie, maar ook als nieuwe groeimotor. De uitrol van AI-oplossingen is zichtbaar in vrijwel elk segment van het bedrijf:

Retail: AI wordt gebruikt voor automatische productbeschrijvingen, slimme inventarisbeheer en klantervaring via Alexa+.

Logistiek: DeepFleet en Vulcan, een nieuwe robot met zicht- en tastvermogen verbeteren de operaties op de werkvloer.

Cloud: AWS biedt inmiddels een uitgebreide suite aan generatieve AI-tools, agenten en infrastructuurdiensten voor bedrijven en overheden wereldwijd.

Amazon heeft met de introductie van "AI Zones" in Saudi-Arabië en Zuid-Korea bovendien geopolitieke pioniersstappen gezet om AI wereldwijd toegankelijk te maken.

Vooruitzichten: optimisme met voorbehoud

Voor het derde kwartaal verwacht Amazon een omzet van $174 tot $179,5 miljard, met een verwachte groei van 10 tot 13%. De operationele winst zal waarschijnlijk tussen de $15,5 en $20,5 miljard uitkomen, afhankelijk van valuta-effecten en investeringsniveaus.

De economische onzekerheid rond rente, inflatie en consumentengedrag blijft echter een relevante factor. Ook de stijgende logistieke kosten en valutaverschillen kunnen de marges beïnvloeden. Toch blijft Amazon in staat om met innovatie en schaalvoordelen zijn marktpositie te verstevigen.

Beleggers reageren negatief op de kwartaalcijfers, in het bijzonder op de relatief marginale beat van AWS en de fors terugvallende vrije kasstroom. In de nabeurs verloor het aandeel circa 3,7%.

Amazon zakt in nabeurs ondanks sterke Q2-cijfers:

Met een sterke balans, strategische visie op AI en een breed verdienmodel dat steeds beter monetiseert, lijkt Amazon klaar voor een nieuw groeidecennium. Beleggers doen er goed aan de verdere margedynamiek van AWS en de ontwikkeling van vrije kasstromen nauwlettend te volgen. Het vermogen van Amazon om deze zware investeringsfase om te zetten in duurzame groei, zal bepalend zijn voor de waardering van het aandeel op lange termijn.