Vergeet de S&P 500, dit saaie aandeel wint al jaren

- Jelger Sparreboom

- 8 uur geleden

- 5 minuten om te lezen

In het kort:

Hubbell profiteert van structurele investeringen in elektriciteitsnetten en datacenters, met een rendement op geïnvesteerd kapitaal rond 19%.

Het bedrijf combineert stabiele vraag, marge-expansie en sterke vrije kasstroom met gerichte overnames en lage schuld.

De waardering rond 25–27 keer de winst vraagt om blijvende groei, terwijl risico’s liggen bij economische vertraging en normaliserende datacenterinvesteringen.

Veel beleggers zoeken outperformance bij technologiebedrijven of consumentennamen met sterke merken. Toch zijn er industriële ondernemingen die over lange periodes een hoger totaalrendement hebben gerealiseerd dan de S&P 500. Hubbell is zo’n onderneming. Het bedrijf produceert componenten voor elektriciteitsnetten, industriële installaties en datacenters. Deze producten staan zelden in de schijnwerpers, terwijl ze een essentiële rol spelen in de infrastructuur van de moderne economie.

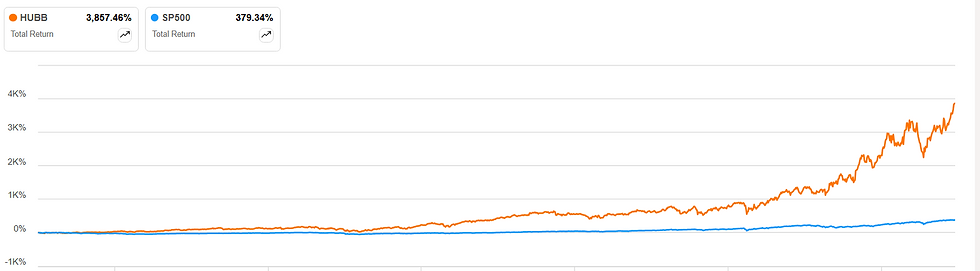

Total return Hubbell en S&P 500

Over meerdere decennia heeft Hubbell aandeelhouders een bovengemiddeld rendement geboden. Dat succes is terug te voeren op een combinatie van structurele marktvraag, operationele discipline en een consistente kapitaalallocatie.

Een sterke positie in elektriciteitsinfrastructuur

Hubbell opereert in twee hoofdsegmenten. Utility Solutions richt zich op componenten voor transmissie, substations en distributienetten. Dat zijn bijvoorbeeld klemmen, isolatoren, verbindingsstukken en beveiligingssystemen voor hoogspanningslijnen. Electrical Solutions levert producten voor industriële toepassingen en datacenters, zoals connectoren, aardingssystemen, kabelmanagement en modulaire stroomverdelingsoplossingen.

Deze markten kenmerken zich door lange investeringscycli. Elektriciteitsnetten worden over tientallen jaren opgebouwd en gemoderniseerd. Nutsbedrijven investeren continu in uitbreiding, verzwaring en onderhoud van hun netwerken. Dat creëert een relatief stabiele vraagbasis, aangevuld met groeiversnellingen wanneer investeringen in transmissie of substations toenemen.

De concurrentiepositie van Hubbell blijkt uit de financiële kengetallen. Het bedrijf behaalde in 2025 een rendement op geïnvesteerd kapitaal van ongeveer 19 procent. Dit betekent dat elke geïnvesteerde dollar een relatief hoog operationeel rendement oplevert. De vrije kasstroommarge lag rond 15 procent. De vrije kasstroom is de kasstroom die overblijft na investeringen in het bedrijf en vormt een belangrijke maatstaf voor de financiële kwaliteit en flexibiliteit.

Levered FCF marge

De economische moat, oftewel het duurzame concurrentievoordeel, is gebaseerd op specificaties en klantrelaties. Veel producten van Hubbell worden opgenomen in technische standaarden van nutsbedrijven en industriële klanten. Zodra een component is goedgekeurd en geïntegreerd in een netwerk of installatie, blijft deze vaak jarenlang voorgeschreven. De kosten van falen zijn hoog, omdat uitval in een elektriciteitsnet of datacenter direct leidt tot economische schade. Betrouwbaarheid en reputatie wegen daarom zwaar in de keuze voor leveranciers.

Daarnaast beschikt Hubbell over een brede installed base. Meer dan tachtig procent van de Utility-activiteiten is gericht op elektrische transmissie en distributie. De bestaande infrastructuur in de Verenigde Staten is omvangrijk en verouderd. Investeringen in verharding en modernisering vormen een meerjarig thema. Dat ondersteunt een stabiele omzetbasis met terugkerende onderhoudsvraag.

Groei door elektrificatie en datacenters

Een belangrijke recente groeimotor is de toename van investeringen in datacenters. In het vierde kwartaal groeide de omzet uit datacenters met meer dan zestig procent op jaarbasis. Over het gehele boekjaar lag de groei rond veertig procent. Datacenters vragen om hoogwaardige stroomverdeling en betrouwbare verbindingen tussen het elektriciteitsnet en servers.

Trailing totale omzet

Hubbell levert onder meer modulaire power distribution skids. Dit zijn vooraf geconfigureerde systemen voor stroomverdeling die in datacenters worden geïnstalleerd. Daarnaast levert het bedrijf gespecialiseerde connectoren en aardingsproducten. Door de snelle groei van cloudinfrastructuur en toepassingen rond kunstmatige intelligentie neemt de elektriciteitsvraag toe. Dit stimuleert zowel directe vraag naar componenten voor datacenters als indirecte vraag naar netverzwaring en substations.

Voor 2026 verwacht het management een totale omzetgroei van zeven tot negen procent en een aangepaste winst per aandeel tussen 19,15 en 19,85 dollar. Dat impliceert ongeveer tien procent groei in operationele winst. Voor een industrieel bedrijf met een volwassen productportfolio is dat een aantrekkelijk groeitempo.

De operationele marge wordt ondersteund door productiviteitsverbeteringen. Hubbell investeert in automatisering en rationalisatie van fabrieken. Herstructureringen hebben doorgaans een terugverdientijd van twee tot drie jaar. Door processen te vereenvoudigen en schaalvoordelen te benutten, stijgen de marges geleidelijk. Management spreekt van een meerjarige marge-expansie die nog ruimte biedt voor verdere verbetering.

Daarnaast hanteert Hubbell een gedisciplineerd prijsbeleid. In periodes van grondstofinflatie, bijvoorbeeld bij stijgende koper- en aluminiumprijzen, verhoogt het bedrijf prijzen om kostenstijgingen te compenseren. Voor 2026 rekent het management op middensingle-digit kosteninflatie. Via prijsverhogingen en productiviteitsmaatregelen moet deze inflatie worden opgevangen, zodat de marges stabiel blijven of licht verbeteren.

Kapitaalallocatie, waardering en risico’s

Een belangrijk onderdeel van het lange termijnrendement is de kapitaalallocatie. Hubbell vult organische groei aan met gerichte overnames. De focus ligt op bolt-on acquisities in aangrenzende productcategorieën. Een recent voorbeeld is DMC Power, actief in hoogspanningsconnectoren. Deze overname voegt naar verwachting circa 130 miljoen dollar omzet toe met een hoge operationele marge. Door dergelijke bedrijven te integreren in het bestaande distributienetwerk ontstaan schaalvoordelen en synergieën.

De balans is solide met een nettoschuld van ongeveer 1,3 keer EBITDA. EBITDA staat voor earnings before interest, taxes, depreciation and amortization en wordt vaak gebruikt om de operationele winstcapaciteit te meten. Een lage verhouding tussen nettoschuld en EBITDA wijst op financiële flexibiliteit en ruimte voor verdere investeringen of overnames.

De waardering weerspiegelt de kwaliteit van het bedrijf. De forward koers-winstverhouding ligt rond 25 tot 27 keer de verwachte winst. Dat is boven het historische gemiddelde voor veel industriële ondernemingen. Analisten rekenen op acht tot negen procent winstgroei per jaar in de komende periode. Bij dat groeitempo is een multiple in het midden van de twintig verklaarbaar, al impliceert dit dat de markt al een aanzienlijk deel van de toekomstige groei in de koers heeft verwerkt.

WPA verwachting

Er zijn ook risico’s. Hubbell is sterk geconcentreerd in Noord-Amerika. Een economische terugval in de Verenigde Staten kan industriële investeringen vertragen. Sommige deelmarkten, zoals meters en geavanceerde meetsystemen, hebben recent zwakte laten zien door aflopende projecten. Daarnaast kunnen grondstofprijzen tijdelijk druk zetten op marges als prijsverhogingen vertraagd worden doorgevoerd.

De groei in datacenters kent eveneens onzekerheden. Een deel van de omzet is projectgedreven en kent beperkte langetermijnzichtbaarheid. Management verwacht voor 2026 een mid-teens groei in datacenters, wat lager is dan de uitzonderlijke groei van het afgelopen jaar. Dat wijst op normalisatie na een sterke expansiefase.

Hubbell combineert structurele blootstelling aan elektrificatie en netmodernisering met consistente operationele uitvoering. Het hoge rendement op geïnvesteerd kapitaal en de solide vrije kasstroom wijzen op een kwaliteitsbedrijf met een duurzame concurrentiepositie. De huidige waardering vraagt om voortzetting van bovengemiddelde groei. Voor beleggers die zoeken naar een industriële onderneming met blootstelling aan elektriciteitsinfrastructuur en datacenters, biedt Hubbell een interessant profiel binnen de bredere markt.

Advertorial

Wie belegt in infrastructuurspelers als Hubbell, kiest voor langetermijngroei gedreven door elektrificatie en stabiele kasstromen. Tegelijkertijd kan het verstandig zijn om een deel van het vermogen tijdelijk te parkeren, bijvoorbeeld in afwachting van nieuwe kansen of om risico’s te spreiden. In zo’n omgeving speelt de spaarrente opnieuw een zichtbare rol in het totale vermogensplaatje.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.