Kwartaalcijfers Salesforce: sterke resultaten, toch daalt het aandeel

- Mika Beumer

- 25 feb

- 5 minuten om te lezen

In het kort

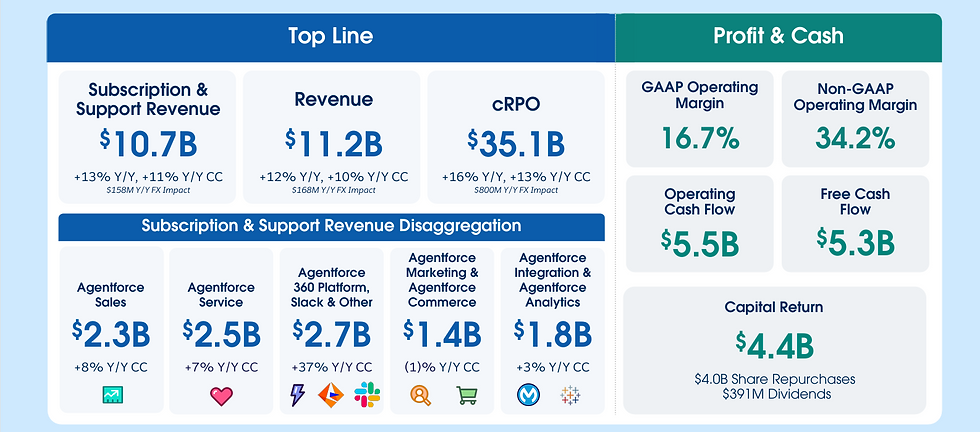

Salesforce boekte in het vierde kwartaal een omzet van 11,2 miljard dollar, een stijging van 12 procent, terwijl de aangepaste winst per aandeel van 3,81 dollar ruim boven verwachting uitkwam

De resterende contractwaarde steeg naar 72,4 miljard dollar en de operationele kasstroom over het boekjaar kwam uit op 15 miljard dollar, een groei van 15 procent

Voor boekjaar 2027 rekent het bedrijf op een omzet tussen 45,8 en 46,2 miljard dollar en verhoogt het zijn langetermijndoel voor 2030 naar 63 miljard dollar

Salesforce heeft zijn vierde kwartaal van boekjaar 2026 afgesloten met beter dan verwachte winstcijfers en solide omzetgroei. De Amerikaanse softwaregigant, bekend als marktleider in CRM software en steeds nadrukkelijker actief in kunstmatige intelligentie, rapporteerde een aangepaste winst per aandeel van 3,81 dollar. Dat is 0,76 dollar boven de verwachting van analisten. De omzet kwam uit op 11,2 miljard dollar, een stijging van 12,1 procent ten opzichte van een jaar eerder en in lijn met de consensus.

Toch reageerde het aandeel nabeurs negatief met een daling van ongeveer 4 procent. Dat wijst erop dat beleggers vooral naar de vooruitzichten kijken en mogelijk hogere verwachtingen hadden voor de groeiversnelling in het nieuwe boekjaar.

Sterke kwartaalcijfers en record aan contractwaarde

Het vierde kwartaal werd gekenmerkt door stevige groei in abonnementen en ondersteuning, de kern van het verdienmodel van Salesforce. Deze inkomstenpost steeg met 13 procent op jaarbasis naar 10,7 miljard dollar. Een deel van die groei kwam uit de bijdrage van Informatica, goed voor ongeveer 388 miljoen dollar in het kwartaal. Inclusief valutacorrecties bedroeg de groei 11 procent.

De belangrijkste cijfers van dit kwartaal

Een belangrijke graadmeter voor toekomstige omzet is de resterende contractwaarde, ook wel Remaining Performance Obligation genoemd. De totale RPO kwam uit op 72,4 miljard dollar, een stijging van 14 procent ten opzichte van een jaar eerder. De kortlopende contractwaarde, die binnen twaalf maanden in omzet wordt omgezet, steeg naar 35,1 miljard dollar, een groei van 16 procent. Dat biedt zicht op stabiele inkomsten in het komende jaar.

Over heel boekjaar 2026 realiseerde Salesforce een omzet van 41,5 miljard dollar, een stijging van 10 procent. De operationele marge volgens GAAP kwam uit op 20,1 procent, terwijl de aangepaste operationele marge 34,1 procent bedroeg. Daarmee laat het bedrijf zien dat het, ondanks stevige investeringen in AI en productontwikkeling, de winstgevendheid onder controle houdt.

De operationele kasstroom bedroeg 15 miljard dollar, een groei van 15 procent. De vrije kasstroom kwam uit op 14,4 miljard dollar, 16 procent hoger dan een jaar eerder. Dat sterke kasprofiel stelt Salesforce in staat om kapitaal terug te geven aan aandeelhouders. In het afgelopen boekjaar werd 14,3 miljard dollar uitgekeerd via aandeleninkoop en dividend. Daarnaast kondigde het bedrijf een nieuw aandeleninkoopprogramma aan van 50 miljard dollar en verhoogde het het kwartaaldividend met 5,8 procent naar 0,44 dollar per aandeel.

De belangrijkste cijfers van het hele boekjaar

AI en Agentforce moeten groei versnellen

Salesforce positioneert zich steeds nadrukkelijker als platform voor wat het zelf de Agentic Enterprise noemt. Daarbij werken menselijke medewerkers en AI agents samen binnen één geïntegreerd systeem. Het bedrijf introduceerde de term Agentic Work Units om het aantal taken te meten dat door AI agents wordt uitgevoerd. Tot nu toe zijn er 2,4 miljard van deze werkunits geleverd, een stijging van 57 procent ten opzichte van het vorige kwartaal.

Omzetgroei Salesforce onder de loep, Agentforce versnelt in boekjaar 2026

Daarnaast verwerkte Salesforce inmiddels meer dan 19 biljoen tokens, vijf keer zoveel als een jaar eerder. Dat onderstreept de schaal waarop AI toepassingen binnen het platform worden gebruikt. Agentforce, het AI productaanbod van het bedrijf, bereikte een jaarlijkse terugkerende omzet van 800 miljoen dollar, een groei van 169 procent op jaarbasis. In totaal komt de jaarlijkse terugkerende omzet van Agentforce en Data 360 uit boven 2,9 miljard dollar, inclusief 1,1 miljard dollar uit Informatica Cloud.

Opvallend is dat meer dan 60 procent van de boekingen in het vierde kwartaal afkomstig was van bestaande klanten die hun gebruik uitbreidden. Dat wijst op een sterke verankering van de producten binnen organisaties. Bovendien waren alle tien grootste deals in het kwartaal gekoppeld aan AI gerelateerde oplossingen zoals Agentforce 360 en Data 360.

Het management spreekt van een duidelijke verschuiving bij klanten richting een geïntegreerde AI strategie. De verwachting is dat deze trend in de tweede helft van boekjaar 2027 moet leiden tot een versnelling van de organische omzetgroei.

Vooruitzichten voor 2027 en ambitie richting 2030

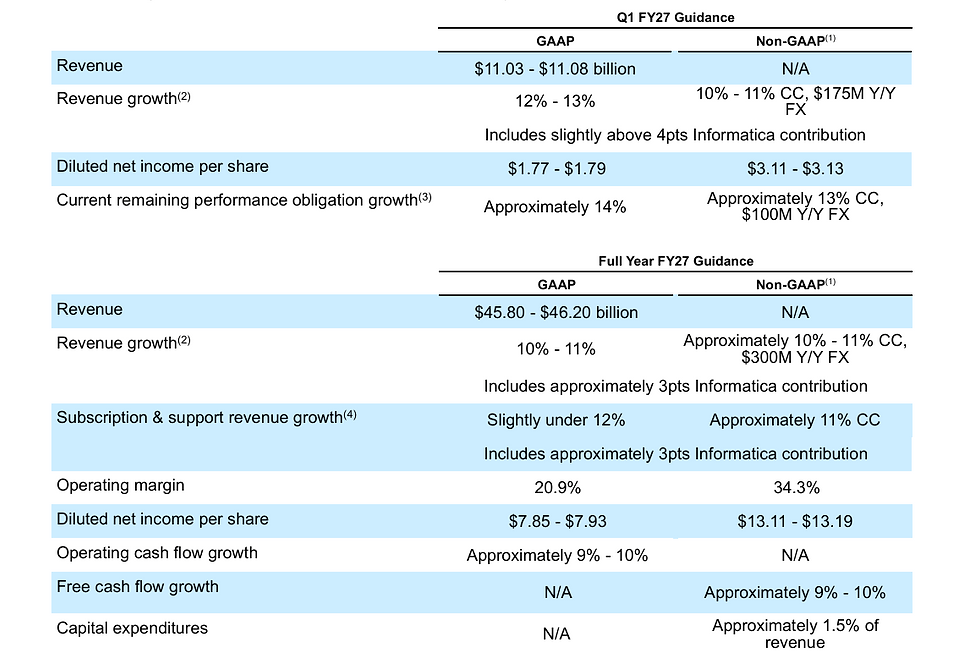

Voor het eerste kwartaal van boekjaar 2027 verwacht Salesforce een omzet tussen 11,03 en 11,08 miljard dollar. Dat impliceert een groei van 12 tot 13 procent. De aangepaste winst per aandeel wordt geraamd tussen 3,11 en 3,13 dollar. De kortlopende contractwaarde zou met ongeveer 14 procent moeten groeien.

Voor heel boekjaar 2027 mikt het bedrijf op een omzet tussen 45,8 en 46,2 miljard dollar. Dat komt neer op een groei van 10 tot 11 procent, inclusief een bijdrage van ongeveer 3 procentpunt van Informatica. De verwachting voor de groei van abonnementen en ondersteuning ligt net onder de 12 procent. De aangepaste operationele marge moet uitkomen op 34,3 procent, terwijl de operationele kasstroom naar verwachting met 9 tot 10 procent zal stijgen.

De vooruitzichten voor het komende kwartaal en volgende boekjaar

Daarnaast verhoogde Salesforce zijn lange termijn doel voor boekjaar 2030 naar 63 miljard dollar omzet, inclusief de bijdrage van Informatica. Daarmee legt het management de lat hoger en onderstreept het vertrouwen in de structurele vraag naar CRM software en AI oplossingen.

Ondanks de beter dan verwachte kwartaalcijfers lijkt de koersdaling vooral te worden veroorzaakt door de vooruitzichten voor het volledige boekjaar 2027. Hoewel de omzetverwachting in lijn ligt met de consensus, blijft de verwachte aangepaste winst per aandeel met 13,15 dollar net onder de analistenraming van 13,18 dollar, wat zwaar weegt bij een aandeel met hoge verwachtingen rond AI. De groei van circa 10 tot 11 procent is solide, maar niet overtuigend genoeg om beleggers verder enthousiast te maken, waardoor na beurs winst werd genomen.

Advertorial

Voor beleggers die willen inspelen op internationale softwareaandelen zoals Salesforce is niet alleen de omzetgroei van belang, maar ook de efficiëntie van de uitvoering. Zeker bij Amerikaanse aandelen kunnen valutakosten en transactietarieven het uiteindelijke rendement merkbaar beïnvloeden.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er betrouwbaar en tegen lage tarieven, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.