Nvidia verpulvert alle verwachtingen met historische cijfers

- Mika Beumer

- 26 feb

- 4 minuten om te lezen

In het kort

Nvidia behaalde in het vierde kwartaal een omzet van 68,1 miljard dollar, een stijging van 73 procent op jaarbasis en ruim boven de verwachting van circa 66 miljard dollar

De aangepaste winst per aandeel kwam uit op 1,62 dollar en de datacenteromzet steeg naar een record van 62,3 miljard dollar

Voor het lopende kwartaal verwacht Nvidia 78 miljard dollar omzet, ver boven de marktverwachting van ongeveer 72 miljard dollar

Nvidia heeft opnieuw alle verwachtingen verpulverd en onderstreept daarmee zijn dominante positie in de wereldwijde AI revolutie. De chipgigant rapporteerde over het vierde kwartaal een omzet van 68,13 miljard dollar, goed voor een jaar op jaar groei van 73 procent. Analisten rekenden gemiddeld op ongeveer 66 miljard dollar, waardoor Nvidia bijna 2 miljard dollar boven de consensus uitkwam. Ook ten opzichte van het voorgaande kwartaal is de groei indrukwekkend. In het derde kwartaal bedroeg de omzet nog 57 miljard dollar, wat betekent dat er in drie maanden tijd ruim 11 miljard dollar extra omzet werd toegevoegd.

Nvidia verpulvert opnieuw alle verwachtingen

Over het volledige boekjaar kwam de omzet uit op 215,9 miljard dollar, een stijging van 65 procent. Daarmee bevestigt Nvidia dat de vraag naar AI rekenkracht niet alleen hoog blijft, maar zelfs verder versnelt.

De resultaten over het volledige boekjaar

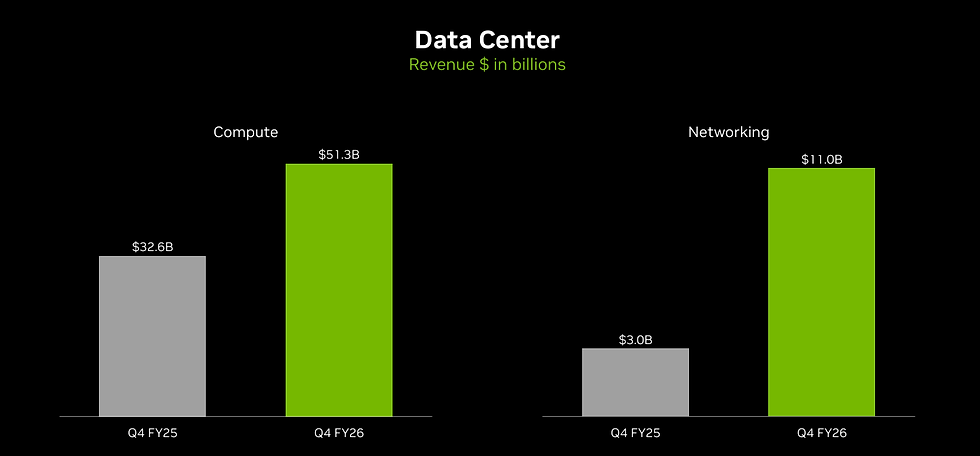

Datacenterdivisie breekt records en wordt motor van de AI revolutie

De absolute uitblinker in het kwartaal was opnieuw de datacenterdivisie. Deze tak genereerde 62,3 miljard dollar omzet, een stijging van 75 procent ten opzichte van een jaar eerder en 22 procent hoger dan in het derde kwartaal. Daarmee overtrof Nvidia ook hier de verwachtingen, die rond de 60 miljard dollar lagen.

De datacenterdivisie was ongekend sterk dit kwartaal

Dat betekent dat vrijwel de gehele omzetgroei wordt gedragen door de explosieve vraag naar AI chips voor datacenters. Cloudbedrijven en ondernemingen investeren massaal in AI infrastructuur om toepassingen te ontwikkelen en te schalen. Volgens topman Jensen Huang is het omslagpunt naar zogeheten agentic AI bereikt, waarbij autonome AI systemen daadwerkelijk werk uitvoeren binnen bedrijven.

De brutomarge bleef uitzonderlijk hoog. De aangepaste brutomarge kwam uit op 75,2 procent, in lijn met de verwachtingen. Dat onderstreept de sterke prijszettingsmacht van Nvidia in een markt waar de vraag het aanbod nog steeds overtreft. Dankzij deze hoge marges genereerde het bedrijf in het kwartaal 34,9 miljard dollar aan vrije kasstroom.

Andere segmenten laten eveneens groei zien, al zijn ze relatief klein in vergelijking met datacenters. De gamingomzet steeg met 48 procent naar 3,7 miljard dollar, maar bleef iets onder de verwachting. De divisie professionele visualisatie groeide met 74 procent naar 1,3 miljard dollar. De automotive tak realiseerde 604 miljoen dollar omzet.

De omzet per segment over de laatste kwartalen

Winstgroei en operationele hefboom indrukwekkend

Onder de streep blijft het beeld minstens zo sterk. De aangepaste winst per aandeel kwam uit op 1,62 dollar, boven de verwachting van 1,54 dollar. De verwaterde winst per aandeel lag zelfs op 1,76 dollar, wat neerkomt op een stijging van 93 procent ten opzichte van ongeveer 0,91 dollar een jaar eerder.

De nettowinst liep op naar 42,9 miljard dollar. Ter vergelijking, in het derde kwartaal was dat 31,9 miljard dollar en eerder in het boekjaar 18,8 miljard dollar. De combinatie van sterk stijgende omzet en hoge marges zorgt voor aanzienlijke operationele leverage. Elke extra dollar omzet vertaalt zich in een disproportioneel hoge stijging van de winst.

Nvidia keerde in boekjaar 2026 in totaal 41,1 miljard dollar uit aan aandeelhouders via aandeleninkoop en dividend. Er staat nog 58,5 miljard dollar open onder het huidige inkoopprogramma. Het kwartaaldividend blijft symbolisch op 0,01 dollar per aandeel, wat aangeeft dat het zwaartepunt van kapitaalallocatie bij aandeleninkoop ligt.

Vooruitblik verplettert verwachtingen opnieuw

Misschien nog indrukwekkender dan de kwartaalcijfers zelf is de vooruitblik. Voor het eerste kwartaal van boekjaar 2027 verwacht Nvidia een omzet van 78 miljard dollar, met een bandbreedte van plus of min 2 procent. De markt rekende vooraf op ongeveer 72 tot 73 miljard dollar. Dat betekent opnieuw een miljardenoverschrijding van de consensus.

De vooruitzichten van Nvidia zijn veel sterker dan analisten hadden vooraf hadden verwacht

Opvallend is dat Nvidia in deze outlook geen omzet uit China meeneemt voor datacenter compute. Dat suggereert dat de groei volledig wordt gedragen door andere regio’s, wat de onderliggende vraag nog sterker doet lijken.

De brutomarge zal naar verwachting rond de 75 procent blijven. De operationele kosten worden geraamd op ongeveer 7,5 miljard dollar op aangepaste basis, inclusief aanzienlijke aandelenbeloningen. Zelfs met stijgende kosten blijft de winstgevendheid daarmee uitzonderlijk hoog.

De markt reageerde nabeurs positief met een koersstijging van ongeveer 3 procent. Ook andere halfgeleideraandelen zoals AMD, ARM, ASML, TSMC en Intel bewogen mee omhoog. Nvidia fungeert daarmee opnieuw als richtinggevend anker voor de gehele sector.

Met een omzet die in één kwartaal richting de 70 miljard dollar gaat, een brutomarge van circa 75 procent en een outlook die de verwachtingen wederom overtreft, bevestigt Nvidia dat de vraag naar AI rekenkracht exponentieel groeit. De combinatie van technologische voorsprong, schaalgrootte en prijszettingsmacht maakt duidelijk dat de AI investeringscyclus nog lang niet is uitgewerkt en dat de lat voor concurrenten steeds hoger komt te liggen.

Advertorial

Voor beleggers die willen inspelen op internationale halfgeleideraandelen zoals Nvidia en toeleveranciers als ASML en TSMC is niet alleen de groeidynamiek van belang, maar ook de efficiëntie van de uitvoering. Zeker bij Amerikaanse en internationale aandelen kunnen valutakosten en transactietarieven het uiteindelijke rendement merkbaar beïnvloeden.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025.

Beleggers handelen er betrouwbaar en tegen lage tarieven, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.