Goldman Sachs: Europese aandelen kunnen 5% stijgen

- Jelger Sparreboom

- 4 sep 2025

- 4 minuten om te lezen

In het kort:

Goldman Sachs ziet Europese aandelen de komende 12 maanden zo’n 5% stijgen, met een totaalrendement van 8% inclusief dividend.

Waarderingen zijn opgelopen, maar Europa blijft relatief goedkoop vergeleken met de VS, terwijl Duitse stimulus en hogere defensie-uitgaven de groei kunnen stutten.

Selectiviteit wordt cruciaal: banken, retailers en kleinere bedrijven kunnen profiteren, terwijl exportgevoelige sectoren mogelijk juist last krijgen van de sterkere euro.

In de eerste maanden van 2025 leek Europa even de ster van de mondiale aandelenmarkten. De STOXX 600 steeg sneller dan de Amerikaanse S&P 500 en beleggers die doorgaans gewend zijn om overzee te kijken, ontdekten plots dat er rendement te halen viel op eigen continent. Maar sinds maart is de euforie weggeëbd. De index van de grootste Europese bedrijven staat sindsdien vrijwel stil, gehinderd door zwakke winstcijfers en een euro die sterker werd. Toch zien de strategeren van Goldman Sachs ruimte voor een bescheiden klim: ongeveer 5% de komende twaalf maanden, wat inclusief dividenden neerkomt op een verwacht totaalrendement van 8%.

Het klinkt niet spectaculair, zeker niet in vergelijking met de verhalen die beleggers gewend zijn uit de Verenigde Staten. Maar door het ontbreken van excessieve waarderingen en de verschuivende macro-economische dynamiek kan Europa weer aantrekkelijker worden

Tussen hoop en realiteit

Wie het economische nieuws uit de eurozone in de zomer volgde, trof weinig reden voor optimisme. Duitse industriële productie kelderde in juni en dwong economen tot neerwaartse bijstellingen van het bbp. Het groeipad van de eurozone leek voor het derde kwartaal zelfs richting nul te bewegen.

Maar onder de oppervlakte verscheen iets dat beleggers vaak eerder oppikken dan de statistieken: vertrouwen. Bedrijfsenquêtes, zoals de PMI en de Duitse Ifo-index, lieten een voorzichtige verbetering zien. Orders in de maakindustrie begonnen zich te herstellen en de verwachtingen voor de komende maanden draaiden opwaarts.

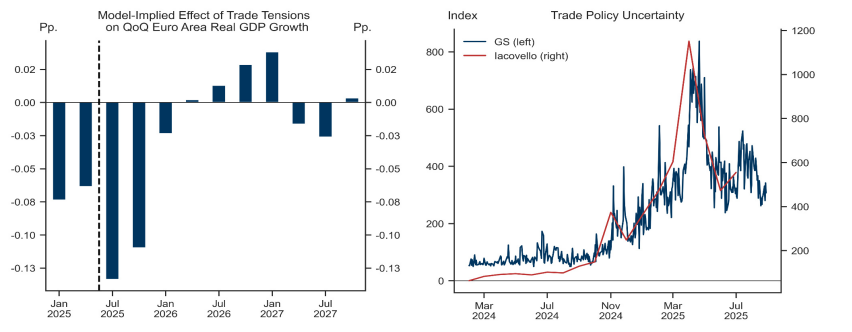

Goldman Sachs stelt dat dit patroon zich waarschijnlijk doorzet. De handelsspanningen met de Verenigde Staten, waar een tarief van 15% op Europese export drukt, vormen nog steeds een rem, maar die rem is tijdelijk. De bank berekent dat de handelsgerelateerde schade dit jaar nog 0,4% van de groei kost, maar dat dit effect in de tweede helft grotendeels wegebt.

Belangrijker is de rol van het begrotingsbeleid. Duitsland staat op het punt fors te verruimen, een zeldzaamheid voor een land dat jarenlang vasthield aan begrotingsdiscipline. Vanaf het vierde kwartaal kan dat impulsen geven, vooral aan de industrie en bouw, en in 2026 kan het zelfs leiden tot bovengemiddelde groei. Tegelijkertijd stijgen de defensie-uitgaven in heel Europa, wat volgens Goldman Sachs het groeitempo in de eurozone in 2026 kan optrekken tot ruim 1,5% op jaarbasis, een niveau boven potentieel.

Toch kent dit optimistische scenario barsten. Frankrijk bevindt zich opnieuw in politiek onrustig vaarwater, met een dreigend verlies van een vertrouwensstemming voor de regering. Dat vergroot de kans op nieuwe verkiezingen, drukt de kredietwaardigheid en

verhoogt de kosten van staatsfinanciering. De tegenstellingen in Europa verdwijnen dus niet.

Selectiviteit als sleutel

Tegen deze achtergrond rijst de vraag of Europese aandelen niet te duur zijn geworden. De waarderingen zijn opgelopen naar een forward koers-winstverhouding van 14,4 – hoog in de historische bandbreedte. Maar volgens Goldman Sachs zijn andere activa, zoals staats- en bedrijfsobligaties, minstens zo duur. En vergeleken met de Verenigde Staten zijn Europese aandelen nog altijd relatief goedkoop.

Het probleem zit niet in de prijs, maar in de winsten. De winst per aandeel van de STOXX 600 zal dit jaar naar verwachting met 1% dalen, terwijl analisten begin 2025 nog uitgingen van 8% groei. Voor 2026 rekenen de meeste analisten op 13% winstgroei, maar Goldman Sachs houdt het bij 4%. De reden: de euro, waarvan de bank verwacht dat die in de komende twaalf maanden tot 1,25 dollar stijgt. Dat klinkt abstract, maar het betekent concreet dat bedrijven die veel verkopen in dollars, denk aan farmaceuten of luxemerken, een flinke tegenwind ervaren.

Daarom benadrukt Goldman Sachs dat “selectiviteit de sleutel is”. Binnen Europa hebben waarde-aandelen de wind in de rug, terwijl groeiaandelen juist lijden onder de veranderde mondiale omstandigheden. Waar Amerikaanse markten steeds meer worden gedomineerd door een handvol megatechbedrijven, is de Europese markt juist diffuser geworden. Kleine en middelgrote ondernemingen doen het hier relatief goed, geholpen door een aantrekkende binnenlandse vraag en een gunstige omgeving voor fusies en overnames.

Het gevolg is een opvallende stijlrotatie. Banken, retailers en bepaalde technologiebedrijven behoren tot de favorieten van Goldman Sachs. Sectoren die sterk afhankelijk zijn van internationale handelsstromen zoals auto’s, chemie en grondstoffen, zullen waarschijnlijk achterblijven.

Een herwaardering van Europa?

De vraag is of beleggers die draai durven te maken. Europese institutionele beleggers hebben de afgelopen vijftien jaar hun allocatie richting de VS fors vergroot: van 15% van hun buitenlandse aandelenposities in 2009 tot meer dan 40% vandaag. Dit was rationeel: de VS bood groei, innovatie en rendement. Europa bood politieke onzekerheid en stagnatie.

Maar die verhoudingen verschuiven. De dollar verzwakt, de Amerikaanse markt is duur en geconcentreerd, terwijl Europa tekenen van herstel laat zien. Goldman Sachs wijst erop dat dit niet zomaar een tijdelijke correctie is, maar mogelijk het begin van een structurele verschuiving. Een sterker begrotingsbeleid, investeringen in defensie en een stabiel inflatiepad richting 2% maken dat Europa langzaam het vertrouwen van beleggers terugwint.

Dat vertrouwen is nog pril. Niemand verwacht dat Europese aandelen de komende jaren plots de rendementen van het Amerikaanse groeiverhaal zullen evenaren. Maar juist de combinatie van gematigde verwachtingen, relatief lage waarderingen en een veranderende economische context schept ruimte voor verrassing.

Of dat lukt, hangt niet alleen af van de cijfers. Het vergt politieke stabiliteit, vooral in landen als Frankrijk, en de bereidheid van beleidsmakers om “Europa’s moment” te grijpen, zoals Goldman Sachs het noemt. Als dat gebeurt, kan de huidige schatting van 5% weleens een understatement blijken.