Dit is het nieuwe AI-aandeel dat Stanley Druckenmiller stilletjes heeft gekocht

- Michiel V

- 21 nov 2025

- 4 minuten om te lezen

In het kort:

Druckenmiller vergroot zijn Amazon-positie omdat hij ziet dat AWS opnieuw versnelt en sterk profiteert van de groei van Anthropic.

Amazons e-commerce blijft stevig groeien met hogere marges dankzij efficiëntere logistiek en herstelde kostenstructuren.

Door die combinatie van structurele groei en een relatief milde waardering ziet Druckenmiller dit als een aantrekkelijk instapmoment.

Stanley Druckenmiller haalt zelden een aandeel terug in zijn portefeuille zonder dat daar een duidelijke strategische overtuiging achter zit. De legendarische hedgefondsmanager, bekend om zijn scherpe timing en zijn voorkeur voor structurele groeitrends, heeft in het derde kwartaal opnieuw fors ingezet op Amazon.

Het aandeel vertegenwoordigt inmiddels ruim twee procent van zijn familieportefeuille, waarmee Amazon één van de grootste nieuwe posities van het afgelopen kwartaal is. Dat Druckenmiller uitgerekend nu positie vergroot, in een periode waarin Wall Street weinig geduld toont voor grote tech-bedrijven, zegt veel over hoe hij naar de toekomst van Amazon kijkt.

AWS keert terug in de versnelling

Amazon Web Services, jarenlang de stille motor onder de beurswaarde van Amazon, had het afgelopen jaar te maken met scepsis. Zowel Microsoft Azure als Google Cloud liepen harder dankzij hun agressieve inzet op grote AI-modellen, waardoor het verhaal rond AWS begon te kantelen. Investeerders vreesden dat Amazon achter liep op het gebied van AI-toepassingen en dat de hyperscaler langzaam marktaandeel begon te verliezen.

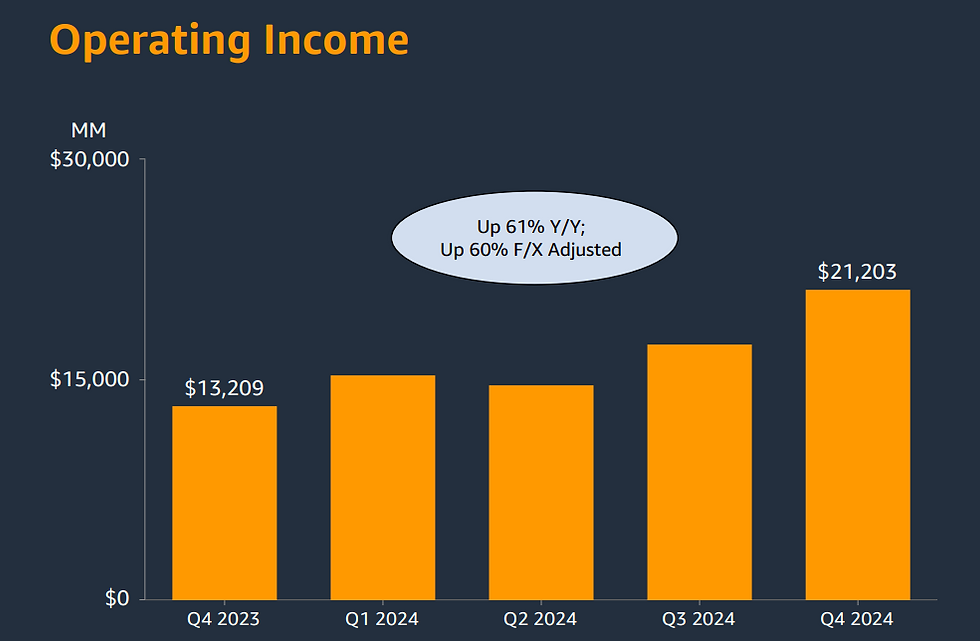

Die zorgen lijken nu grotendeels van tafel. In het derde kwartaal steeg de omzet bij AWS met twintig procent tot 33 miljard dollar, een duidelijke versnelling ten opzichte van eerdere kwartalen. De samenwerking met Anthropic speelde daarbij een belangrijke rol. Deze jonge AI-reus, die in een ongekend tempo groeit, gebruikt AWS voor vrijwel al zijn compute-capaciteit. Anthropic’s omzet zou de komende jaren exponentieel stijgen richting zeventig miljard dollar tegen 2028, en dat maakt het voor Amazon bijna onmogelijk om níét mee te profiteren. AWS is nog steeds het fundament waarop een groot deel van de generatieve AI-revolutie draait en de recente cijfers suggereren dat de business sterker terugveert dan veel analisten verwachtten.

De onmisbare pijler: Amazons e-commerce blijft groeien

Terwijl de markt gefixeerd is op AI, lijkt men soms te vergeten dat Amazon nog steeds een van de meest efficiënte en dominante e-commerceplatformen ter wereld is. In Noord-Amerika steeg de omzet met elf procent tot boven de honderd miljard dollar. Internationaal groeide de omzet tien procent in constante valuta.

Die cijfers zijn op zichzelf al indrukwekkend, maar de onderliggende trend is minstens zo belangrijk. Amazon blijft investeren in logistiek, automatisering en nieuwe diensten. De implementatie van robotica in fulfilmentcentra, de uitbreidingen in supermarkten en snelle bezorging zijn inmiddels structurele onderdelen van het bedrijfsmodel.

Daarnaast werkt Amazon aan technologieën die totaal buiten het e-commerce-domein vallen. Zo staat autonomerijden-dochter Zoox aan de vooravond van commerciële tests, werkt Amazon met Project Kuiper aan een wereldwijde internetconstellatie en blijven Alexa-toepassingen zich uitbreiden. Geen van deze projecten levert nu significante omzet op, maar historisch gezien ontstaan juist uit dit soort lange termijn projecten de verrassingen die Amazon jarenlang vleugels kunnen geven.

Waarom de markt Amazon onderschat

Het opvallendste is misschien wel dat Amazon ondanks al deze groeilijnen relatief goedkoop oogt. Dat heeft vooral te maken met de transitie die het bedrijf doormaakt. Tijdens de pandemie groeide Amazon zo snel dat het personeelsbestand en de logistieke capaciteit sneller toenamen dan de vraag. Dat leidde tot druk op de marges. De afgelopen twee jaar heeft Amazon die fout stelselmatig hersteld. De reorganisaties en afbouw van overtollige capaciteit drukken tijdelijk op de cijfers, maar ze vormen de basis voor toekomstige winstgroei.

Dat zie je nu al terug in de marges. De gerapporteerde operationele marge kwam nog onder de tien procent uit, maar als je eenmalige kosten voor boetes en ontslagrondes eruit filtert, lag de operationele marge rond de twaalf procent. Dat is historisch hoog voor Amazon en een duidelijke indicatie dat de jaren van ‘overinvestering’ grotendeels achter de rug zijn. Met de structurele groei van AWS en de efficiëntere logistieke processen in retail kan dit winstniveau verder oplopen. Analisten verwachten dat het bedrijf de komende jaren richting recordwinsten beweegt, zelfs zonder spectaculaire omzetversnelling.

Waarom Druckenmiller juist nu koopt

Voor iemand als Druckenmiller draait beleggen om twee dingen: structurele groei en onderwaardering. In Amazon ziet hij beide. Het bedrijf staat vooraan in de AI-hausse, heeft een dominante e-commerce-machine met sterke marges en beschikt over een reeks lange termijn projecten die de komende tien jaar waarde kunnen creëren. Tegelijkertijd is de waardering mild vergeleken met eerdere fasen van extreme groei. Terwijl AI-aandelen vaak worden weggezet als te duur, laat Amazon juist zien dat groei en discipline kunnen samengaan.

De hernieuwde interesse van Druckenmiller laat zien dat zelfs in een volatiele markt solide groeiverhalen overeind blijven, maar niet iedere belegger voelt zich prettig bij de schommelingen van grote techbedrijven. Wie naast langetermijngroei ook stabiele inkomsten wil opbouwen, kan een deel van het vermogen richten op beleggingen die minder conjunctuurgevoelig zijn en voorspelbare kasstromen genereren.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een sterke nadruk op supermarkten en zorgcentra, waardoor de huurinkomsten ook in onrustige markten stabiel blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6 procent per jaar, waarvan 6 procent maandelijks wordt uitgekeerd, gesteund door solide huurders en brede spreiding. In november ontvangen deelnemers bovendien een extra maand bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.