Deze twee groeiaandelen kunnen Palantir binnen een jaar inhalen

- Michiel V

- 24 okt 2025

- 3 minuten om te lezen

Bijgewerkt op: 25 okt 2025

In het kort:

Palantir profiteerde sterk van de AI-hype en steeg ruim 2.600 procent sinds 2023, maar het aandeel is nu extreem duur en lijkt los te staan van de werkelijke resultaten.

ASML heeft een vrijwel monopolie met zijn EUV-machines en profiteert van de wereldwijde chipvraag.

AMD wint terrein op Nvidia met nieuwe AI-deals en groeiende samenwerkingen, en biedt samen met ASML een realistischer groeiverhaal.

Palantir Technologies is zonder twijfel een van de opvallendste winnaars van de kunstmatige intelligentie revolutie. Sinds 2023 is het aandeel met ruim 2.600 procent gestegen, een indrukwekkende prestatie die het bedrijf in de top 25 grootste ondernemingen ter wereld bracht. Toch begint de waardering inmiddels te knellen. Het aandeel is zo hard gestegen dat het volgens veel analisten simpelweg te duur is geworden. Terwijl Palantir nog steeds sterke software levert, lijkt de beurskoers inmiddels losgezongen van de realiteit.

Tegelijkertijd staan twee andere bedrijven klaar om de koppositie over te nemen: ASML en AMD. Beide spelen een grote rol in de wereld van kunstmatige intelligentie en halfgeleiders, en hun groeivooruitzichten zijn minstens zo sterk als die van Palantir, maar tegen een veel realistischer prijs.

Palantir: indrukwekkende groei, maar een gevaarlijke waardering

Palantir staat bekend om zijn geavanceerde AI-platformen voor dataverwerking en besluitvorming. Overheden, defensieorganisaties en commerciële klanten gebruiken de software om enorme hoeveelheden data te analyseren en om complexe beslissingen te ondersteunen. Bovendien ontwikkelt Palantir generatieve AI-tools die sommige menselijke taken kunnen automatiseren, wat het bedrijf stevig positioneert binnen de snelgroeiende AI-markt.

Toch is er een probleem: de waardering is extreem hoog. Het aandeel noteert momenteel rond 277 keer de verwachte winst. Zelfs als Palantir erin zou slagen om de komende vijf jaar zijn omzet met 50 procent per jaar te laten groeien en een winst marge van 35 procent te behalen, zou het aandeel nog steeds 46 keer de verwachte winst van 2030 noteren. Dat is een torenhoge premie die zelfs voor een innovatief bedrijf moeilijk te rechtvaardigen is.

De markt zou ongeduldig kunnen worden. Als de winstgroei niet snel genoeg volgt, is een correctie niet ondenkbaar. En dat biedt ruimte voor bedrijven als ASML en AMD om Palantir qua marktwaarde in te halen.

ASML: de onmisbare speler in de chipindustrie

ASML, het Nederlandse technologiebedrijf uit Veldhoven, is een cruciale speler in de wereldwijde halfgeleidersector. Het bedrijf produceert lithografiemachines waarmee chipfabrikanten microscopisch kleine patronen op siliciumwafers aanbrengen. De meest geavanceerde versie daarvan, de EUV-machine, wordt uitsluitend door ASML geproduceerd, geen enkel ander bedrijf ter wereld kan dit.

Die technologische voorsprong zorgt ervoor dat ASML een bijna-monopolie heeft in het hart van de chipproductie. En dat is precies waar de groei in kunstmatige intelligentie samenkomt: elk AI-model, van ChatGPT tot autonome voertuigen, draait uiteindelijk op chips die dankzij ASML’s technologie kunnen worden gemaakt.

Met een marktwaarde van ongeveer 400 miljard dollar ligt ASML slechts zo’n 20 miljard onder Palantir. Gezien de structureel toenemende vraag naar chips en de uitbreiding van fabrieken wereldwijd, lijkt het slechts een kwestie van tijd voordat ASML Palantir inhaalt. De groei van AI, cloud computing en datacenters zal de komende jaren blijven zorgen voor recordorders.

AMD: de uitdager van Nvidia

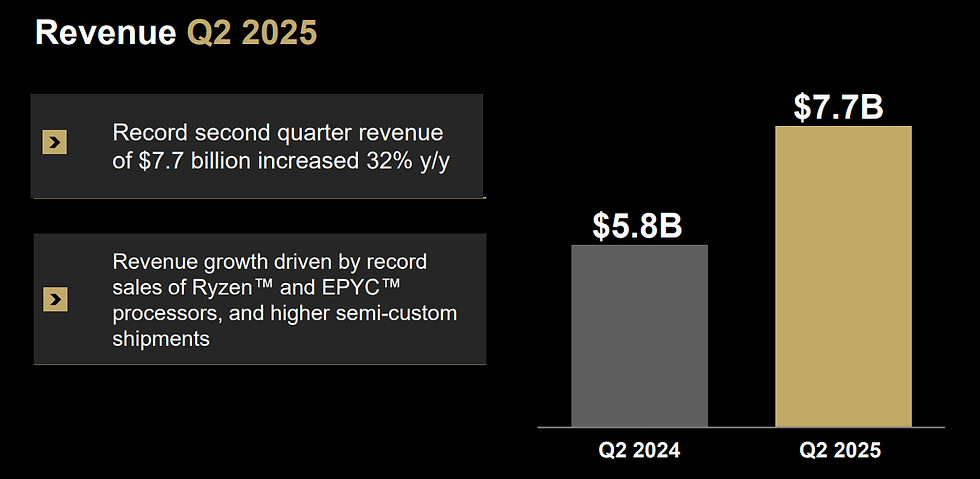

Naast ASML maakt ook AMD (Advanced Micro Devices) indruk in de strijd om AI-marktleiderschap. Het bedrijf stond jarenlang in de schaduw van Nvidia, maar wint snel terrein. Dankzij nieuwe contracten en samenwerkingen groeit AMD uit tot een serieuze concurrent op het gebied van GPU’s, de krachtige chips die essentieel zijn voor AI-berekeningen.

In de eerste helft van 2025 kondigde AMD meerdere grote deals aan, waaronder samenwerkingen met grote cloudproviders die hun AI-capaciteit willen uitbreiden. Veel van deze projecten moeten nog in de cijfers doorklinken, maar als ze in 2026 tot wasdom komen, kan de impact enorm zijn. AMD zou daarmee niet alleen marktaandeel van Nvidia kunnen afsnoepen, maar ook zijn winst- en omzetgroei fors versnellen.

Met een huidige marktwaarde van ongeveer 378 miljard dollar en een veel redelijkere waardering dan Palantir, lijkt het slechts een kwestie van tijd voordat AMD die achterstand inloopt.

Een realistischer pad naar groei

Waar Palantir inmiddels op hoop drijft, bouwen ASML en AMD aan tastbare groei. Beide bedrijven profiteren direct van de toenemende vraag naar AI-hardware en infrastructuur, terwijl hun waarderingen nog binnen realistische grenzen blijven. Voor beleggers die geloven in de structurele groei van kunstmatige intelligentie, zijn ASML en AMD daardoor waarschijnlijk interessantere keuzes voor de komende jaren.

Palantir heeft onmiskenbaar baanbrekende technologie, maar het aandeel lijkt zijn toekomstige successen al volledig ingeprijsd te hebben. ASML en AMD daarentegen staan met beide benen op de grond: ze leveren cruciale technologieën, boeken echte winst en hebben nog voldoende ruimte om te groeien. Als de trend zich doorzet, is de kans groot dat deze twee bedrijven tegen eind 2026 niet alleen Palantir’s beurswaarde evenaren, maar zelfs overstijgen.