Bank of America geeft bizar koersdoel van $2.100 aan dit chipaandeel

- Mika Beumer

- 3 uur geleden

- 4 minuten om te lezen

In het kort

Bank of America verhoogt het koersdoel voor Sandisk naar $2.100.

De vraag naar AI geheugenchips blijft groter dan het aanbod.

Nieuwe contracten zorgen voor meer winstzekerheid en stabielere inkomsten.

Via DEGIRO kunnen beleggers wereldwijd beleggen in duizenden aandelen en ETF’s, met toegang tot 50 internationale beurzen tegen lage tarieven.

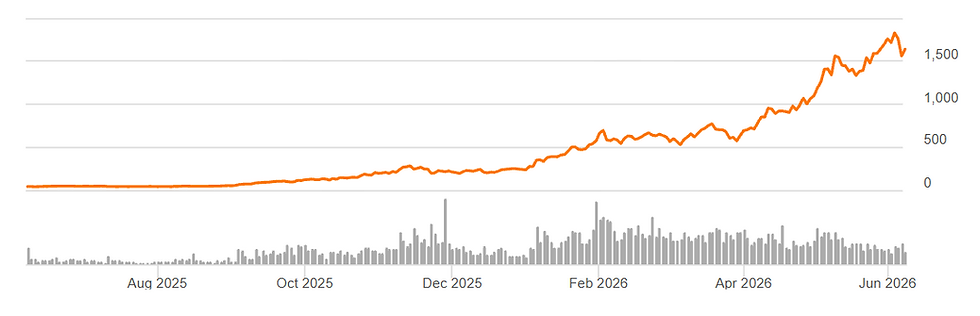

Het aandeel Sandisk behoort zonder twijfel tot de meest spectaculaire beurswinnaars van 2026. De fabrikant van NAND geheugenchips steeg dit jaar al meer dan 550 procent, maar volgens Bank of America is de rit nog niet voorbij. De zakenbank verhoogde deze week haar koersdoel naar maar liefst $2.100 per aandeel, wat nog eens ongeveer 34 procent boven de huidige koers ligt.

Dat klinkt op het eerste gezicht absurd. Hoe kan een aandeel dat al zo hard is gestegen nog zoveel verder omhoog? Volgens analisten ligt het antwoord in een combinatie van aanhoudende AI vraag, structurele tekorten in de geheugenmarkt en een fundamentele verandering in de manier waarop Sandisk zijn producten verkoopt.

Over de afgelopen 12 maanden is het aandeel bijna +4.000% gestegen

Waarom AI de geheugenmarkt volledig verandert

Veel beleggers kijken bij kunstmatige intelligentie vooral naar Nvidia, Broadcom of AMD. Toch draait AI niet alleen om krachtige processors. Achter iedere AI toepassing zit een enorme hoeveelheid geheugen die nodig is om data op te slaan en te verwerken.

Daar profiteert Sandisk van. Het bedrijf produceert NAND geheugen, een technologie die wordt gebruikt in datacenters, SSD opslag, AI servers en tal van andere toepassingen. Naarmate AI modellen groter worden en bedrijven meer rekenkracht installeren, stijgt ook de behoefte aan opslagcapaciteit.

Volgens Bank of America blijft die vraag voorlopig veel sneller groeien dan het aanbod. Dat geeft Sandisk iets wat veel technologiebedrijven momenteel missen: prijszettingsmacht.

Wanneer klanten meer geheugen nodig hebben dan producenten kunnen leveren, ontstaat er ruimte om prijzen te verhogen. Dat is precies wat de afgelopen kwartalen gebeurde. De winstgroei van Sandisk explodeerde daardoor veel harder dan analisten enkele jaren geleden voor mogelijk hielden.

Voor beleggers is dat een belangrijk verschil. Niet alleen de verkochte volumes stijgen, ook de winst per verkochte chip neemt toe.

DEGIRO is een van de grootste online brokers van Europa en biedt particuliere beleggers toegang tot 50 internationale beurzen tegen extreem lage tarieven. Via het bekroonde platform kun je eenvoudig beleggen in aandelen, ETF's, obligaties en duizenden andere financiële instrumenten. Een rekening openen duurt slechts enkele minuten, waarna je direct toegang hebt tot beleggingsmogelijkheden over de hele wereld.

De nieuwe contracten kunnen de winst veel stabieler maken

De belangrijkste reden achter het nieuwe koersdoel van $2.100 zit echter ergens anders. Sandisk is bezig met een nieuw contractmodel dat volgens analisten de winstgevendheid van het bedrijf fundamenteel kan veranderen.

Traditioneel stond de geheugenindustrie bekend als extreem cyclisch. In goede jaren schoten prijzen omhoog, maar zodra de vraag afkoelde ontstonden vaak forse prijsdalingen. Daardoor waren winsten moeilijk voorspelbaar.

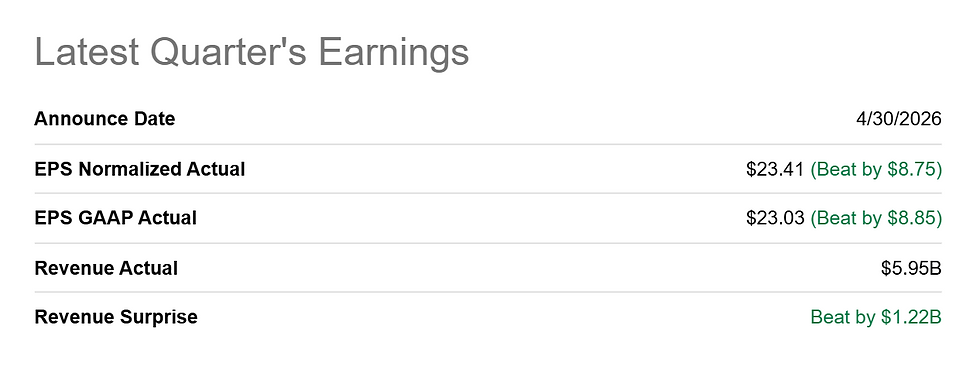

De laatste kwartaalcijfers waren ijzersterk door de hoge vraag

Sandisk probeert dat patroon nu te doorbreken via zogenaamde New Business Models. Hierbij leggen klanten zich voor langere tijd vast op afnamecontracten, terwijl Sandisk zekerheid krijgt over toekomstige inkomsten.

Volgens Bank of America is inmiddels al meer dan een derde van de omzet voor boekjaar 2027 via deze nieuwe contracten vastgelegd. Tegelijkertijd blijft meer dan 60 procent van de productie beschikbaar voor klanten die bereid zijn hogere marktprijzen te betalen.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Dat creëert een interessante combinatie. Een deel van de omzet wordt voorspelbaar en stabiel, terwijl een groot deel van de productie nog steeds kan profiteren van stijgende prijzen wanneer de markt krap blijft.

Analisten verwachten dat steeds meer klanten voor deze contractvorm zullen kiezen. Daardoor zou de winstontwikkeling van Sandisk minder afhankelijk worden van de traditionele pieken en dalen in de geheugensector.

Waarom analisten denken dat beleggers de dip verkeerd interpreteren

Vorige week kreeg Sandisk een flinke tik te verwerken. Het aandeel verloor in twee handelsdagen meer dan 15 procent. Voor veel beleggers leek dat een signaal dat de AI hype mogelijk afkoelt. Bank of America ziet dat heel anders.

Volgens de bank was de daling vooral het gevolg van winstnemingen na de enorme koersstijging van de afgelopen maanden. Daarnaast zorgden de kwartaalcijfers van Broadcom voor onzekerheid binnen de gehele AI sector, waardoor veel chipaandelen tijdelijk onder druk kwamen te staan.

Fundamenteel veranderde er volgens de analisten echter weinig. De vraag naar NAND geheugen blijft sterk en de markt kampt nog altijd met beperkte productiecapaciteit.

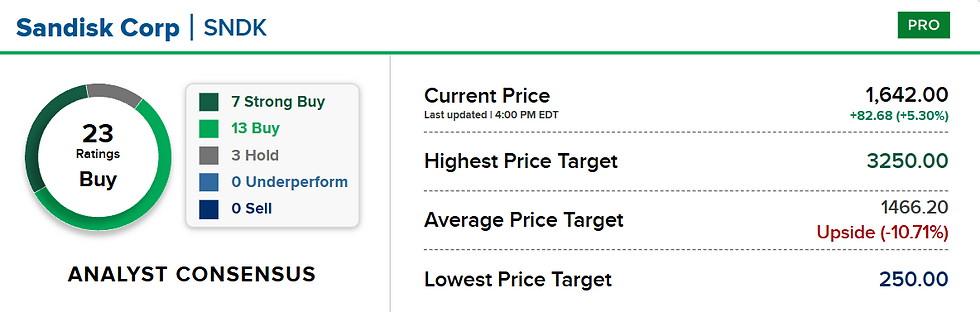

Dit is hoe de rest van Wall Street naar Sandisk kijkt

Sterker nog, Bank of America ziet zelfs een extra voordeel wanneer de vraag onverwacht zou afzwakken. Door de sterk verbeterde marges hoeft Sandisk tegenwoordig niet meer koste wat kost maximale productie te draaien om voldoende cashflow te genereren.

In eerdere cycli waren geheugenchipbedrijven vaak gedwongen om door te produceren, zelfs wanneer prijzen onder druk kwamen. Dat zorgde uiteindelijk voor overaanbod en verdere prijsdalingen. Sandisk bevindt zich volgens de analisten nu in een veel sterkere positie.

Dat maakt de huidige situatie bijzonder. Het bedrijf profiteert volop wanneer de AI vraag hoog blijft, maar lijkt tegelijkertijd beter beschermd tegen een eventuele afkoeling van de markt.

Precies daarom blijft Wall Street opvallend optimistisch. Van de 23 analisten die het aandeel volgen, adviseren er twintig om het aandeel te kopen. En met een nieuw koersdoel van $2.100 laat Bank of America zien dat zij denken dat de indrukwekkende rally van Sandisk misschien nog maar halverwege is.