Beleggers dumpen dit chipaandeel maar het is juist een enorme kans

- Mika Beumer

- 3 uur geleden

- 4 minuten om te lezen

In het kort

Broadcom verloor fors na de kwartaalcijfers ondanks sterke groeicijfers.

Analisten verhogen juist koersdoelen en zien de verkoopgolf als overdreven.

Volgens meerdere banken kan het aandeel juist een interessante koopkans zijn.

Een aandeel dat met tientallen procenten groeit, recordwinsten boekt en profiteert van de grootste technologiegolf van deze generatie zou normaal gesproken beloond moeten worden op de beurs. Toch gebeurde bij Broadcom precies het tegenovergestelde. Na de kwartaalcijfers kreeg het aandeel een harde tik omdat beleggers teleurgesteld waren over de vooruitzichten voor AI omzet.

Dat zorgde voor een opvallende situatie. Terwijl de beurskoers onder druk kwam te staan, kwamen meerdere grote zakenbanken juist met hogere koersdoelen en koopadviezen. Volgens hen kijkt de markt te veel naar de korte termijn en te weinig naar wat Broadcom de komende jaren kan verdienen aan de explosieve groei van kunstmatige intelligentie.

De aandelenkoers van Broadcom deze week

Waarom beleggers massaal op de verkoopknop drukten

De reactie van de markt draaide vrijwel volledig om de verwachtingen voor AI. Broadcom presenteerde sterke kwartaalcijfers, maar beleggers hoopten op een verdere verhoging van de vooruitzichten voor AI gerelateerde omzet.

Die verhoging kwam niet. Daardoor verloor het aandeel in één klap ongeveer 15 procent van zijn waarde. Op het eerste gezicht lijkt zo'n reactie logisch, maar wanneer je dieper naar de cijfers kijkt ontstaat een ander beeld.

Broadcom daalde na de cijfers omdat beleggers hoopten op hogere vooruitzichten, toch ziet het bedrijf er fundamenteel sterk uit

Voor het lopende kwartaal verwacht Broadcom een omzet van ongeveer 29,4 miljard dollar. Dat betekent een groei van ongeveer 89 procent ten opzichte van een jaar geleden. Alleen al de AI activiteiten zouden volgens het management goed zijn voor ongeveer 16 miljard dollar omzet.

Dat zijn cijfers waar vrijwel elk technologiebedrijf jaloers op zou zijn. Toch focuste de markt zich vooral op wat er niet werd gezegd in plaats van op de enorme groei die al zichtbaar is.

Volgens Bernstein analist Stacy Rasgon vergeten beleggers bovendien dat AI inkomsten vaak grillig verlopen. Grote klanten plaatsen enorme orders die niet elk kwartaal gelijk verdeeld zijn. Daardoor kunnen de cijfers tijdelijk schommelen zonder dat het lange termijn verhaal verandert.

Analisten zien juist een veel sterkere toekomst

Waar beleggers vooral naar de komende kwartalen kijken, richten veel analisten zich inmiddels op 2027 en 2028. Daar ligt volgens hen de echte kans.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

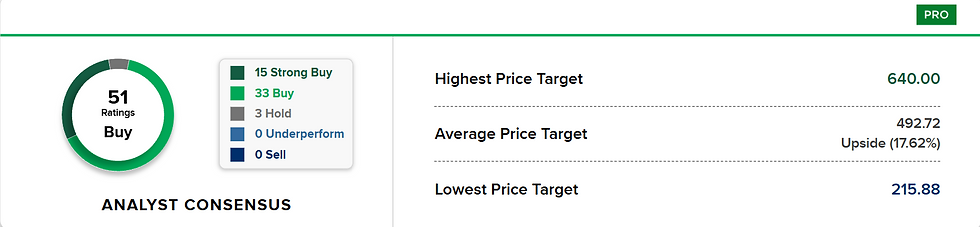

Goldman Sachs behoort tot de meest optimistische partijen. De bank stelt zelfs dat beleggers agressief koper zouden moeten zijn na de koersdaling. Volgens Goldman blijft Broadcom verwachten dat de AI activiteiten in 2027 meer dan 100 miljard dollar omzet kunnen genereren.

Dat is een enorm bedrag. Ter vergelijking: veel grote beursbedrijven halen vandaag nog niet eens 100 miljard dollar omzet uit hun volledige onderneming.

Daarnaast benadrukt Goldman dat Broadcom inmiddels langdurige leveringscontracten heeft afgesloten voor cruciale onderdelen. Daardoor beschikt het bedrijf over voldoende productiecapaciteit om aan de enorme vraag naar AI chips te voldoen.

Ook andere banken blijven positief. Bernstein verhoogde het koersdoel naar 550 dollar. KeyBanc verhoogde het koersdoel naar 575 dollar en Mizuho ging naar 530 dollar. Vrijwel alle grote zakenbanken blijven bij hun koopadvies ondanks de recente koersdaling.

Beleggers verkopen, maar analisten blijven juist positief over Broadcom

Dat laat zien dat Wall Street de huidige zwakte eerder ziet als een tijdelijke terugval dan als een fundamenteel probleem.

Waarom Broadcom misschien juist nu interessant wordt

De meest interessante observatie is misschien wel dat Broadcom steeds goedkoper wordt terwijl de winstgroei extreem hoog blijft. Volgens Bernstein groeit zowel de omzet als de winst momenteel met meer dan 50 procent per jaar.

Tegelijkertijd beschikt het bedrijf over uitzonderlijk hoge marges. De brutomarge ligt boven de 70 procent en ook de operationele marges behoren tot de hoogste binnen de volledige chipsector.

Daarnaast heeft Broadcom een positie opgebouwd die moeilijk te kopiëren is. Het bedrijf levert maatwerkchips aan partijen zoals Google, Meta, OpenAI en andere grote AI spelers. Dat zijn klanten die de komende jaren tientallen miljarden dollars investeren in nieuwe datacenters en AI infrastructuur.

Een extra voordeel is dat Broadcom niet afhankelijk is van één product. Naast AI chips beschikt het bedrijf over sterke activiteiten in netwerken, software en andere halfgeleiders. Daardoor ontstaat een stabielere inkomstenbasis dan bij veel concurrenten.

Natuurlijk zijn er risico's. De waardering blijft relatief hoog en de verwachtingen rond AI zijn inmiddels enorm. Wanneer grote technologiebedrijven hun investeringen verlagen kan dat ook Broadcom raken.

Toch lijkt dat momenteel niet het scenario waar analisten rekening mee houden. Sterker nog, meerdere banken stellen dat de vraag naar AI infrastructuur juist verder versnelt. Volgens Erste Group groeit Broadcom aanzienlijk sneller dan de meeste sectorgenoten en zou het aandeel daarom zijn opwaartse trend moeten hervatten.

Dat maakt de huidige situatie opvallend. De markt zag een reden om te verkopen, terwijl analisten juist redenen zien om meer te kopen. Voor beleggers zijn dat vaak de momenten die het meest interessant worden. Niet wanneer iedereen enthousiast is, maar wanneer een sterk bedrijf tijdelijk wordt afgestraft terwijl de onderliggende groeicijfers nauwelijks veranderen.

Advertorial

De reactie op Broadcom laat opnieuw zien hoe snel het sentiment rond technologieaandelen kan omslaan, zelfs wanneer de onderliggende groei sterk blijft. Voor beleggers kan dat een reden zijn om naast groeibedrijven ook aandacht te besteden aan beleggingen die gericht zijn op voorspelbare inkomsten en een stabielere vermogensopbouw.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met focus op supermarkten en zorgcentra, met een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, en biedt spreiding over een portefeuille met solide huurders. In april ontvangen beleggers bij een minimale deelname van € 10.000 bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.