Tesla en Lemonade: deze ontwikkeling maakt mij nog meer bullish op Lemonade

- J. van den Poll

- 11 apr

- 6 minuten om te lezen

In het kort:

Lemonade’s nieuwe Tesla/FSD-verzekering laat opnieuw zien waarom ik het bedrijf zie als een AI-native verzekeraar: niet alleen de operatie, maar ook het product zelf wordt steeds meer gestuurd door software, data en realtime risicomodellen.

Doordat Lemonade FSD-miles veel scherper kan prijzen, kan de verzekering voor klanten goedkoper zijn dan Tesla Insurance, terwijl Lemonade er door lagere schadelast en preciezere underwriting juist economisch meer aan kan overhouden.

Precies daar ligt voor mij de extra kans: Lemonade bouwt aan een voorsprong in datagedreven autoverzekeringen die voor traditionele concurrenten lastig in te halen is, omdat technologie, infrastructuur en leerdata zich hier samen opstapelen.

In mijn vorige artikel ging ik in op waarom Lemonade inmiddels ongeveer 75 procent van mijn portefeuille uitmaakt. De kern van dat verhaal was dat ik Lemonade niet zie als een gewone verzekeraar, maar als een AI-native bedrijf dat actief is in een enorme markt en steeds duidelijker laat zien dat het schaalbaar kan groeien zonder dat de kostenbasis even hard hoeft mee te bewegen.

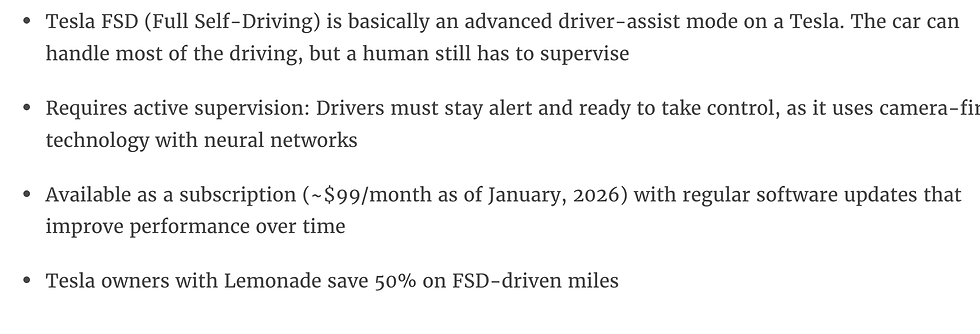

Maar soms komt er een ontwikkeling langs die dat hele verhaal ineens nog concreter maakt. Voor mij is Lemonade’s nieuwe Tesla/FSD-verzekering precies zo’n moment. Niet omdat het alleen maar een extra product is, maar omdat het opnieuw laat zien waar de echte kans ligt. Lemonade lanceerde in januari 2026 een nieuw autoverzekeringsproduct voor Tesla’s met Full Self-Driving (Supervised), waarbij miles die met FSD worden gereden ongeveer 50 procent goedkoper worden geprijsd. Dat product draait via Tesla’s Fleet API, met toestemming van de klant, en Lemonade gebruikt die voertuigdata vervolgens in zijn eigen usage-based risicomodellen.

Wat ik hier zo interessant aan vind, is dat dit veel verder gaat dan een leuke korting voor Tesla-rijders. In mijn vorige artikel schreef ik al dat Lemonade voor mij geen verzekeraar met wat AI erbovenop is, maar een bedrijf waarvan software en data juist de kern vormen. Deze FSD-verzekering is daar misschien wel het beste voorbeeld van tot nu toe. Hier zie je technologie niet alleen terug in een betere app of efficiëntere operatie, maar in het product zelf. De premie wordt hier niet meer alleen bepaald door brede historische gemiddelden, maar steeds meer door wie of wat de auto bestuurt, met welke softwareversie, met welke sensoren en onder welke rijmodus.

Waarom Lemonade’s prijsmodel daalt waar andere verzekeraars blijven hangen:

Daar zit voor mij ook meteen de extra kans. Want zodra je verzekering zo begint te prijzen, verandert de hele economische logica. Dan kijk je niet meer alleen naar een Tesla als “nog een auto”, maar naar een rijdend softwareplatform waarvan het risico meetbaar verschilt per gebruiksmoment. Lemonade zegt zelf dat de 50 procent korting op FSD-miles gebaseerd is op Tesla’s veiligheidsdata, waaruit volgens het bedrijf blijkt dat FSD-miles ongeveer twee keer zo veilig zijn als handmatig gereden miles. Tesla’s eigen veiligheidsrapport stelt inderdaad dat FSD (Supervised) hogere miles-per-collision laat zien dan handmatig gereden Tesla’s, en dat Tesla hiervoor grootschalige voertuigtelemetrie gebruikt.

Juist daardoor denk ik dat Lemonade hier op een manier kan prijzen die voor veel concurrenten lastig na te bootsen is. En misschien nog belangrijker: dat het bedrijf aan zo’n polis tegenintuïtief juist meer kan overhouden, zelfs als de klant minder betaalt. Dat klinkt op het eerste gezicht vreemd, maar is eigenlijk heel logisch. Als een mile met FSD aantoonbaar minder risicovol is, en jij kunt dat risico ook nog eens nauwkeuriger meten dan anderen, dan hoef je niet dezelfde foutmarge in je premie te stoppen als een traditionele verzekeraar. Je kunt dus goedkoper zijn voor de klant en tegelijk beter verdienen op het risico dat je binnenhaalt. Dat is geen expliciet gerapporteerd productcijfer van Lemonade voor deze ene FSD-polis, maar wel de economische richting die volgt uit lagere schadelast en preciezere pricing.

Dat punt wordt nog interessanter als je Lemonade naast Tesla Insurance zet. Tesla Insurance biedt zelf ook een FSD-korting, maar daar loopt het voordeel op tot maximaal 10 procent op bepaalde dekkingen wanneer een bestuurder 50 procent of meer van zijn miles met FSD rijdt over een periode van 30 dagen. Tesla vermeldt bovendien expliciet dat die korting niet geldt voor de totale premie, maar alleen voor bepaalde coverages. Lemonade daarentegen communiceert dat elke mile die met FSD wordt gereden ongeveer 50 procent goedkoper wordt geprijsd, zonder minimumgebruik voor die FSD-miles. Dat maakt Lemonade’s aanbod op papier een stuk agressiever. Voor veel actieve FSD-gebruikers kan het daardoor heel goed goedkoper uitpakken dan Tesla’s eigen verzekeringsaanbod.

En precies dát is wat ik zo interessant vind. Je zou intuïtief verwachten dat Tesla zelf, met alle data die het bedrijf bezit, automatisch de goedkoopste partij zou zijn voor Tesla-verzekeringen. Maar Lemonade laat hier zien dat een gespecialiseerde AI-native verzekeraar met de juiste integratie, de juiste datamodellen en de juiste productstructuur minstens zo scherp kan prijzen, en mogelijk zelfs scherper. Dat zegt veel. Het laat zien dat de echte waarde niet alleen zit in toegang tot data, maar vooral in wat je ermee kunt doen binnen underwriting, pricing en claims.

Wat voor mij ook meespeelt, is dat Lemonade Car in bredere zin al laat zien dat het model operationeel begint te werken. In de aandeelhoudersbrief over Q4 2025 schrijft Lemonade dat de TTM gross loss ratio van de Car-tak eind 2025 op 70 procent uitkwam, een verbetering van 23 procentpunt op jaarbasis. Het bedrijf zegt daarbij expliciet dat die verbetering samenhing met pricing segmentation, telematics-driven loss prediction, claims efficiency en accuracy die parallel vooruitgingen. Het noemt ook dat pricing accuracy blijft versterken met grotere schaal, en dat de eigen telematics- en AI-modellen helpen om aantrekkelijke risico’s te identificeren en die competitief te prijzen.

Gratis reclame van Elon Musk is nooit verkeerd:

Dat is voor mij een belangrijk signaal, omdat het laat zien dat dit geen los marketingverhaal is. Het onderliggende model wordt beter. En als dat model beter wordt, dan kan Lemonade niet alleen meer klanten binnenhalen, maar ook selectiever en winstgevender groeien. In zo’n scenario wordt een FSD-verzekering veel meer dan een nicheproduct voor Tesla-liefhebbers. Dan wordt het een concreet voorbeeld van hoe Lemonade nieuwe segmenten kan openen waar traditionele verzekeraars nog te grof prijzen of simpelweg te traag reageren.

Daarmee kom ik ook bij het punt waarom ik denk dat het voor concurrenten lastig wordt om hier een echte inhaalslag te maken. Natuurlijk kunnen andere verzekeraars ook telematica toevoegen, API-koppelingen bouwen of AI-tools inkopen. Maar Lemonade zegt hier eigenlijk iets veel belangrijkers: het heeft al een bestaande pay-per-mile infrastructuur, een eigen tech stack voor grootschalige rijdata en modellen die precies genoeg zijn om onderscheid te maken tussen menselijke en autonome kilometers. Dat bouw je niet van de ene op de andere dag na. En hoe meer data Lemonade op deze manier verzamelt, hoe beter die modellen weer worden. Dat zorgt voor een feedbacklus die voor buitenstaanders alleen maar moeilijker wordt om in te halen.

Voor mij is dat precies waarom ik hier na mijn vorige artikel dieper op in wilde gaan. Mijn oorspronkelijke overtuiging in Lemonade kwam voort uit het grotere plaatje: enorme markt, AI-native model, schaalbaarheid en steeds sterkere cijfers. Deze Tesla/FSD-verzekering voelt voor mij als een nieuwe bevestiging dat die kans in de praktijk misschien nog groter is dan veel beleggers denken. Niet omdat dit product op zichzelf meteen alles verandert, maar omdat het laat zien hoe Lemonade verzekeren stap voor stap opnieuw aan het ontwerpen is rond software, realtime data en automatisering.

En precies daarin zit voor mij de kern. Als Lemonade erin slaagt om veiliger gedrag en slimmere software veel preciezer te vertalen naar prijs, dan kan het goedkoper zijn voor de klant en tegelijk economisch sterker worden als verzekeraar. Dat is een zeldzame combinatie. En juist daarom zie ik in deze ontwikkeling niet zomaar een nieuwe korting, maar opnieuw een stuk bewijs dat de kans bij Lemonade nog altijd groter kan zijn dan de markt nu doorheeft.

Advertorial

Wie naar bedrijven als Lemonade kijkt, ziet hoe technologie complete sectoren kan hertekenen en daarmee ook nieuwe financiële afwegingen oproept voor beleggers. In periodes waarin markten volop in beweging zijn, kan het daarom verstandig zijn om een deel van het vermogen tijdelijk te parkeren en tegelijk oog te houden voor rendement op spaargeld.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,92% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,25% p.j.