S&P 500 stijgt 17% in 8 weken: waarschuwing uit 5 marktgrafieken

- Arne Verheedt

- 11 uur geleden

- 4 minuten om te lezen

In het kort:

De S&P 500 steeg 17% in acht weken, historisch vaak gevolgd door sterke rendementen.

Big tech en chips trekken de markt omhoog, maar de concentratie oogt extreem.

Rente, inflatie en koopkrachtverlies maken deze rally kwetsbaarder dan ze lijkt.

De Amerikaanse beurs ziet er op het eerste gezicht krachtig uit. Een stijging van 17% in acht weken voor de S&P 500 is geen gewone beweging, maar een rally die je als belegger serieus moet nemen. Zulke sprongen ontstaan meestal niet uit toeval. Ze ontstaan wanneer winstgroei, liquiditeit, momentum en beleggersvertrouwen tegelijk dezelfde kant op wijzen.

Toch vind ik dit precies zo'n markt waarin enthousiasme en discipline naast elkaar moeten staan. De grafieken laten namelijk niet alleen zien waarom aandelen hard stijgen. Ze laten ook zien waar de kwetsbaarheid zit: in dure verwachtingen, dominante technologieaandelen, oplopende rentes en een consument die nog uitgeeft, maar steeds minder lucht krijgt.

S&P 500 stijgt 17% in 8 groene weken:

Waarom de S&P 500 rally zo opvallend is

Een plus van 17% in acht weken behoort tot de sterkste kortetermijnrally's sinds 1950. Historisch gezien was dat vaak geen slecht teken. Na vergelijkbare rally's lagen de gemiddelde rendementen over het volgende jaar juist bovengemiddeld.

Dat is belangrijk, omdat veel beleggers na zo'n felle stijging automatisch denken dat de markt te ver is gegaan. Dat kan natuurlijk, maar momentum is op de beurs vaak sterker dan comfortabel voelt. Een markt die hard stijgt, kan nog maanden hard blijven stijgen wanneer winsten meewerken.

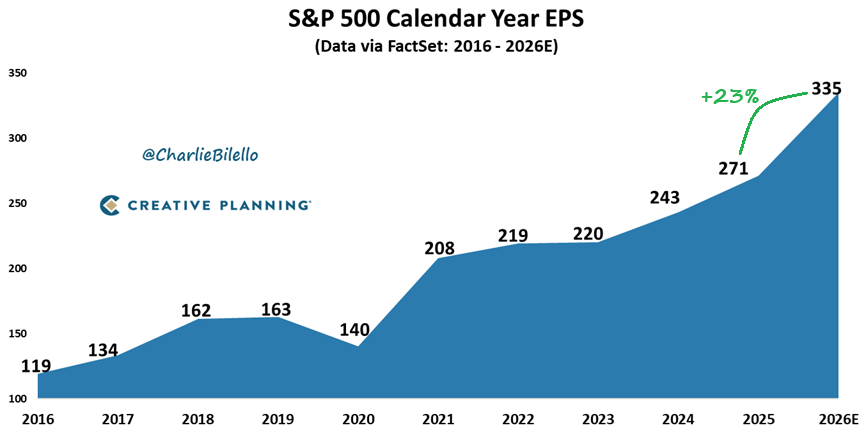

En juist daar zit de kern van dit verhaal. De rally wordt niet alleen gedragen door hoop. De winst per aandeel binnen de S&P 500 groeide in het eerste kwartaal veel harder dan vooraf verwacht. Voor heel 2026 wordt zelfs een winstgroei van ongeveer 23% voorzien. Buiten periodes direct na een recessie is dat uitzonderlijk hoog.

Voor 2026 wordt een winstgroei van 23% voorzien:

De motor is indrukwekkend, maar smal

Mijn terughoudendheid zit niet bij de winstgroei zelf. Die is sterk. Mijn twijfel zit bij de verdeling ervan. Een groot deel van de kracht komt uit big tech en vooral uit de AI-keten. De technologiesector is relatief sterker dan de brede markt op een niveau dat zelfs boven de piek van maart 2000 ligt.

Dat hoeft niet meteen een bubbel te betekenen. De bedrijven van nu verdienen vaak veel meer geld dan de internethypes van toen. Maar het zegt wel dat beleggers steeds meer betalen voor dezelfde hoek van de markt. Hoe smaller de leiding, hoe belangrijker het wordt om niet blind elk AI- of chipaandeel achter de beweging aan te kopen.

Semiconductors zijn daarvan het scherpste voorbeeld. De sector is in een jaar tijd veel harder gestegen dan de brede markt. Dat past bij de enorme vraag naar AI-infrastructuur, maar parabolische grafieken vragen altijd om nuchterheid. Als alles perfect moet blijven gaan om de waardering te rechtvaardigen, wordt de foutmarge kleiner.

Semiconductors zijn veel harder gestegen dan de bredere markt:

De obligatiemarkt geeft een ander signaal

Wat mij in deze markt het meest stoort, is de combinatie van stijgende aandelen en hardnekkige rentedruk. De Amerikaanse 30-jaarsrente tikte onlangs 5,18% aan, het hoogste slotniveau sinds juli 2007. Dat is geen detail voor obligatiebeleggers alleen. Het raakt de waardering van aandelen, hypotheken, vastgoed en de financieringskosten van bedrijven.

De Amerikaanse 30-jaarsrente tikte onlangs 5,18% aan:

Ook inflatie blijft een risico. De Amerikaanse inflatie ligt al 62 maanden boven de doelstelling van 2%. Sinds begin 2020 is de gemiddelde inflatie ruim boven 4% per jaar uitgekomen. Dat is pijnlijk, omdat het de koopkracht langzaam uitholt en centrale banken minder ruimte geeft om de markt te helpen zodra de groei afzwakt.

Daarom vind ik het te makkelijk om deze rally alleen als bevestiging van een nieuwe bullmarkt te zien. De aandelenmarkt kijkt naar winstgroei. De obligatiemarkt kijkt naar inflatie, tekorten en rente. Op dit moment vertellen die twee markten niet hetzelfde verhaal.

Voor beleggers die dit soort signalen niet alleen willen volgen, maar ook willen vertalen naar concrete portefeuillekeuzes, kan extra verdieping veel verschil maken. Bij De Belegger krijg je met code WINST 50% korting en toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

De consument houdt stand, maar niet zonder risico

Een van de opvallendste signalen is de Amerikaanse consument. Het sentiment staat extreem laag, maar de bestedingen blijven positief. De detailhandelsverkopen stegen met 5,2% op jaarbasis en gecorrigeerd voor inflatie nog altijd met 1,4%.

Het sentiment staat extreem laag, maar de bestedingen blijven positief:

Dat is sterker dan je op basis van het sombere consumentenvertrouwen zou verwachten. Zolang Amerikanen blijven uitgeven, blijft de kans op een harde economische terugval kleiner. Maar hier zit wel een dunne lijn. Na 35 maanden positieve reële loongroei is de koopkrachtgroei opnieuw negatief geworden. Als lonen de prijzen niet meer bijhouden, kan de consument ineens minder betrouwbaar worden als motor van de economie.

Mijn conclusie

Deze markt is sterker dan veel sceptici willen toegeven, maar kwetsbaarder dan optimisten graag zien. De winstgroei rechtvaardigt een deel van de stijging, zeker bij technologie en AI. Tegelijk maakt de extreme dominantie van dezelfde winnaars de markt gevoeliger voor teleurstellingen.

Mijn voorkeur zou daarom niet zijn om volledig defensief te worden, maar wel om scherper te kijken naar prijs, winstkwaliteit en spreiding. De S&P 500 laat indrukwekkend momentum zien. Alleen is dit geen markt waarin je achteloos achter elke groene grafiek moet aanlopen.

Wat beleggers moeten weten:

Is deze rally nog koopwaardig?

Voor lange termijn beleggers is het te kort door de bocht om na 17% stijging automatisch af te haken. Sterke rally's kunnen verder lopen, zeker als winsten blijven verrassen. Maar nieuwe aankopen verdienen nu meer selectie dan haast.

Waar zit het grootste risico?

De grootste kwetsbaarheid zit in concentratie. Big tech en chips dragen veel van het beursverhaal. Als die hoek hapert, kan de brede markt sneller kwetsbaar worden dan de index op het eerste gezicht laat zien.

Wat zou ik nu vooral volgen?

Ik zou vooral letten op de 30-jaarsrente, inflatie en reële lonen. Zolang winstgroei sterk blijft, kan de S&P 500 hoger. Maar als rente en koopkracht tegelijk tegenwerken, wordt de rally minder robuust.