ASML steeg al 53% in 2026: is dit aandeel nog koopwaardig?

- Arne Verheedt

- 29 mei

- 3 minuten om te lezen

In het kort:

Het ASML aandeel is in 2026 ongeveer 53% gestegen, maar die sprint maakt de waardering een stuk minder vergevingsgezind.

De kwartaalcijfers waren sterk: in Q1 2026 draaide ASML 8,8 miljard euro omzet en 2,8 miljard euro nettowinst.

ASML blijft een kwaliteitsbedrijf voor de lange termijn, alleen oogt het aandeel na deze rally eerder duur dan duidelijk goedkoop.

ASML is nog altijd een van de sterkste bedrijven van Europa. Dat klinkt misschien als een open deur, maar het is wel de kern van de zaak. De Veldhovense chipmachinefabrikant verkoopt geen modieuze softwarebelofte, maar machines waar de halve AI-wereld letterlijk niet zonder kan. Juist daarom blijft het aandeel beleggers aantrekken, zeker nu de vraag naar geavanceerde chips verder oploopt.

Toch vind ik dat beleggers hier twee waarheden tegelijk moeten vasthouden. Ja, ASML profiteert volop van de AI-golf en ja, de strategische positie van het bedrijf is uitzonderlijk sterk. Maar een geweldig bedrijf is niet automatisch een geweldige koop op elk koersniveau. Na een stijging van ruim 50% dit jaar wordt die nuance belangrijker.

ASML steeg al 50% YTD:

ASML aandeel profiteert van opvallend sterke kwartaalcijfers

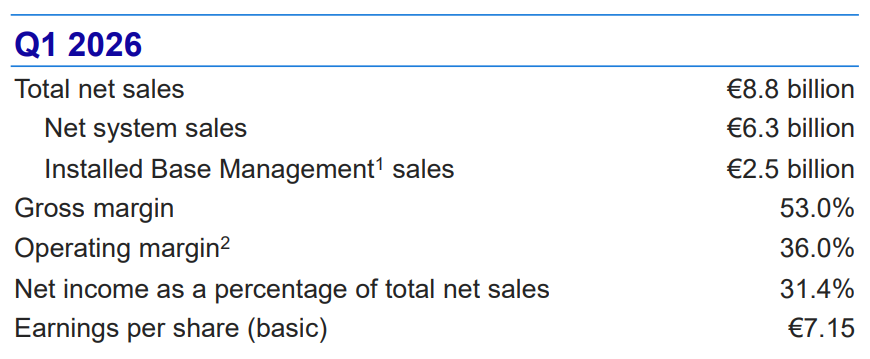

De laatste kwartaalcijfers gaven beleggers opnieuw genoeg munitie om enthousiast te blijven. In het eerste kwartaal van 2026 kwam ASML uit op 8,8 miljard euro omzet, een brutomarge van 53,0% en 2,8 miljard euro nettowinst. Dat zijn cijfers die laten zien dat de onderneming niet alleen groeit, maar ook haar prijszettingsmacht stevig vasthoudt.

Wat ik extra sterk vind, is dat de groei niet uitsluitend uit nieuwe systemen komt. De installed base management-omzet liep op naar 2,5 miljard euro. Dat onderdeel is minder spectaculair dan een nieuwe EUV-machine, maar voor beleggers wel aantrekkelijk: het maakt de winstbasis breder en minder afhankelijk van één enkel verkoopmoment.

ASML kerncijfers Q1:

ASML verhoogde bovendien de verwachting voor 2026 naar 36 tot 40 miljard euro omzet, met een brutomarge van 51% tot 53%. Ook voor het tweede kwartaal ligt de bandbreedte stevig, met een omzetverwachting van 8,4 tot 9,0 miljard euro. Dat onderstreept dat de AI-vraag voorlopig niet inzakt, maar juist doorwerkt in de investeringsplannen van klanten.

De waardering is nu het echte discussiepunt

Wie alleen naar de operationele kwaliteit kijkt, komt al snel uit bij een topbedrijf. Daar ben ik het mee eens. ASML heeft een bijna onaantastbare positie in lithografie, een klantenlijst met namen als TSMC, Samsung en Micron en technologie die je niet even kopieert. Dat maakt het aandeel structureel interessant.

Alleen zit veel van dat moois inmiddels ook gewoon in de koers. De aandelen noteerden rond 1.400 euro en lagen daarmee ongeveer 19% boven de fair value-inschatting van Morningstar. Dat betekent niet dat het aandeel morgen moet dalen, wel dat de foutmarge voor nieuwe instappers kleiner wordt. Bij zo'n waardering moet bijna alles goed blijven gaan.

ASML noteert 19% boven fair value van 1200 euro:

En daar zit precies mijn terughoudendheid. Bij ASML betaal je tegenwoordig niet alleen voor dominante technologie, maar ook voor een lange periode van bijna perfecte uitvoering. Dat kan, zeker bij een bedrijf van deze kwaliteit, maar het maakt het aandeel minder aantrekkelijk voor beleggers die graag met een duidelijke veiligheidsmarge kopen.

Wie dieper in zulke waarderingsvragen wil duiken, kan bij De Belegger met kortingscode WINST 50% korting krijgen op toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

De grootste risico's zitten niet in de vraag, maar in timing en politiek

Het opvallende is dat de fundamentele risico's voor ASML nu minder bij de technologie zelf liggen en meer bij de omgeving eromheen. Exportbeperkingen richting China kunnen de afzet van bepaalde systemen raken. Daarnaast blijft ASML een cyclisch bedrijf: als klanten hun investeringen tijdelijk uitstellen, voel je dat uiteindelijk ook in de orderstroom en waardering.

Daarom zou ik ASML vandaag eerder zien als een aandeel om geduldig te volgen dan als een no-brainer om blind achteraan te jagen. Wie het al in portefeuille heeft, bezit nog steeds een uitzonderlijk sterk bedrijf. Wie nu pas instapt, koopt vooral kwaliteit, maar krijgt die kwaliteit niet meer cadeau.

Wat beleggers moeten weten:

Zijn de laatste kwartaalcijfers van ASML echt zo sterk?

Ja. De combinatie van 8,8 miljard euro omzet, 53,0% brutomarge, 2,8 miljard euro nettowinst en een hogere jaaroutlook laat zien dat de vraag naar geavanceerde chipmachines stevig blijft.

Is ASML na de koersstijging nog koopwaardig?

Dat hangt vooral af van je instapdiscipline. Voor de lange termijn blijft ASML een van de beste chipbedrijven ter wereld, maar na deze rally oogt het aandeel minder aantrekkelijk voor beleggers die op zoek zijn naar een duidelijke korting.

Waar moeten beleggers nu vooral op letten?

Vooral op de waardering, de ontwikkeling van exportregels richting China en de vraag of klanten hun hoge investeringsritme ook in 2027 en daarna blijven volhouden.