Aandelen tip van de week: dit cyberaandeel groeit 11% en stapelt cash op

- Arne Verheedt

- 1 uur geleden

- 4 minuten om te lezen

In het kort:

Deze aandelen tip van de week combineert 11% omzetgroei met 35% vrije kasstroommarge, zeldzaam sterk voor software.

De AI-identiteitshaak vergroot de markt, maar de groei blijft met 9% tot 10% voor 2027 beheerst.

Met een forward P/E van 24,94 oogt dit geen koopje, wel een serieuze aandelen tip voor geduldige beleggers.

Elke week zoek ik naar een aandeel waar de markt nog niet het hele verhaal lijkt te prijzen. Deze keer kom ik uit bij Okta, niet het luidruchtigste AI aandeel, maar wel een softwarebedrijf dat precies zit op de plek waar AI, cloud en cybersecurity elkaar raken. De aantrekkingskracht zit niet in een spectaculaire korting, maar in iets dat voor beleggers vaak waardevoller is: groei die samengaat met winstgevendheid, discipline en sterke kasstroom.

Okta is een Amerikaanse specialist in identity management. Simpel gezegd: het bedrijf helpt organisaties bepalen wie toegang krijgt tot welke systemen, applicaties en data. Dat klinkt minder sexy dan chips of robots, maar in een wereld met hybride werken, cloudsoftware, cyberaanvallen en nu ook AI-agents wordt identiteit juist een steeds belangrijker beveiligingspunt.

Wat doet dit deze aandelen tip van de week eigenlijk?

De kern van Okta is toegang beveiligen. Denk aan inloggen zonder wachtwoord, multifactor-authenticatie, klantidentiteit, governance en het beheren van rechten binnen grote bedrijven. Voor een belegger is vooral belangrijk dat dit geen luxeproduct is. Als bedrijven meer applicaties, meer medewerkers, meer externe partners en meer AI-tools gebruiken, wordt toegang complexer en riskanter.

Okta helpt organisaties bepalen wie toegang krijgt tot welke systemen en data:

Okta positioneert zichzelf nadrukkelijk als onafhankelijke identity provider. Dat vind ik een belangrijk punt. Grote softwarebedrijven willen klanten graag binnen hun eigen ecosysteem houden, terwijl Okta juist aantrekkelijk kan zijn voor ondernemingen die Microsoft, Google, AWS, Salesforce en eigen systemen door elkaar gebruiken. Die neutrale positie is niet vanzelf genoeg, maar ze geeft Okta wel een duidelijke reden van bestaan.

De cijfers maken deze aandelen tip interessanter

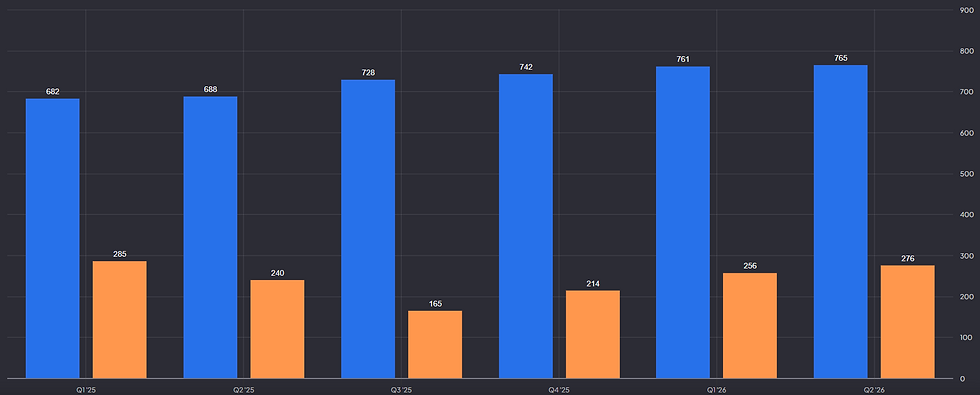

In het eerste kwartaal van boekjaar 2027 steeg de omzet met 11% naar 765 miljoen dollar. De abonnementsomzet, de belangrijkste inkomstenbron, groeide eveneens met 11% naar 750 miljoen dollar. Dat is geen hypergroei meer, maar bij een softwarebedrijf van deze schaal is dubbelecijferige groei nog altijd degelijk.

Wat mij meer aanspreekt dan de omzetgroei, is de kasstroom. Okta draaide 277 miljoen dollar operationele kasstroom en 276 miljoen dollar vrije kasstroom. Dat komt neer op een vrije kasstroommarge van 35%. Voor beleggers is dat geen detail. Vrije kasstroom geeft een bedrijf ruimte om te investeren, aandelen in te kopen, schulden af te lossen of simpelweg minder afhankelijk te zijn van de stemming op de beurs.

Okta kwartaalomzet en vrije kasstroom:

Ook de backlog ziet er gezond uit. De resterende prestatieverplichtingen, grofweg de omzet die nog uit bestaande contracten moet komen, groeiden met 16% naar 4,719 miljard dollar. De huidige RPO, het deel dat binnen twaalf maanden zichtbaar moet worden, steeg met 12%. Dat geeft mij meer vertrouwen dan alleen een losse kwartaalomzet, omdat het iets zegt over vraag die al contractueel in de pijplijn zit.

AI maakt identiteit belangrijker, niet minder

De interessantste strategische haak zit bij AI-agents. Bedrijven gaan steeds vaker digitale agents gebruiken die taken uitvoeren, data raadplegen en systemen aansturen. Dat klinkt efficiënt, maar het creëert ook een nieuw beveiligingsprobleem: niet alleen mensen hebben toegang nodig, machines en AI-agents straks ook.

Daar ligt de kans voor Okta. Als identiteit de controlelaag wordt voor zowel mensen als machines, kan het adresserbare marktpotentieel groter worden. Ik zou dit niet te snel als pure AI-hype verkopen, want Okta moet die kans nog gewoon omzetten in hogere groei. Maar de logica klopt wel: hoe meer digitale identiteiten bedrijven moeten beheren, hoe waardevoller een sterk identity-platform wordt.

Waardering: redelijk, maar niet zonder risico

De waardering vraagt wel nuchterheid. Op basis van recente waarderingsdata noteert Okta rond een market cap van 16,61 miljard dollar, met een trailing P/E van 68,64 en een forward P/E van 24,94. Dat verschil vertelt veel: historisch lijkt het aandeel duur, maar vooruitkijkend wordt de waardering beter verteerbaar door hogere winstgevendheid.

Okta oogt duur maar noteert aan een een forward P/E van 25:

Voor heel boekjaar 2027 verwacht Okta 3,185 tot 3,205 miljard dollar omzet, goed voor 9% tot 10% groei. De non-GAAP operationele marge moet rond 25% tot 26% uitkomen en de vrije kasstroommarge rond 27% tot 28%. Dat is precies de combinatie die ik bij volwassen software aantrekkelijk vind: minder spektakel, meer discipline.

Voor mijn aandeel van de week zoek ik niet naar spektakel, maar naar een bedrijf waar groei en financiële discipline samenkomen. Okta past precies in dat profiel. Het aandeel is niet zonder risico, maar de combinatie van terugkerende omzet, sterke kasstroom en een logische plek binnen cybersecurity maakt het voor mij interessanter dan de groeivoet alleen laat zien.

Wie dit soort kansen wil volgen, moet verder kijken dan alleen omzetgroei of koersreacties. Binnen De Belegger krijg je met code WINST nu 50% korting en toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Waarom is Okta nu een aandelen tip van de week?

Omdat het bedrijf een zeldzame mix biedt van structurele cybersecurityvraag, AI-gerelateerde uitbreiding van de markt, positieve winstgevendheid en sterke vrije kasstroom.

Wat is het grootste risico?

De groei mag niet verder wegzakken. Een omzetgroei van 9% tot 10% voor het jaar is degelijk, maar niet hoog genoeg om elke waardering te rechtvaardigen. Als Okta de AI-identiteitskans niet weet te vertalen naar snellere klantgroei of hogere contractwaarde, kan het aandeel blijven hangen.

Voor welk type belegger past dit aandeel?

Okta past vooral bij beleggers die een cybersecuritypositie zoeken met meer kasstroomdiscipline dan pure hype. Mijn oordeel: geen aandeel om blind achteraan te lopen, wel een naam die op een daling of in fases kopen duidelijk op de radar mag staan.