Experts waarschuwen voor gevaarlijke ontwikkeling bij hypotheekrentes

- Michiel V

- 21 dec 2025

- 4 minuten om te lezen

In het kort:

Steeds meer huizenkopers, vooral starters, kiezen voor tien jaar vaste rente omdat dit direct lagere maandlasten oplevert dan twintig of dertig jaar vast.

Het voordeel zit vooral in de eerste jaren, maar het risico ontstaat na afloop als de rente hoger ligt en de maandlasten flink kunnen stijgen.

Experts adviseren daarom om niet alleen naar de korte termijn te kijken en zekerheid, buffers en eventueel een combinatie van looptijden mee te wegen.

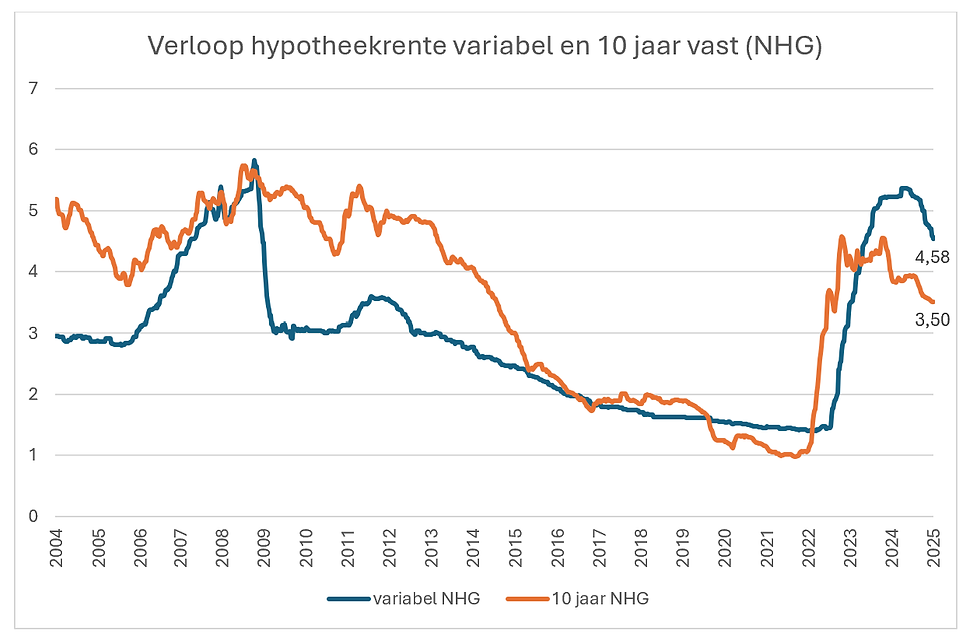

De manier waarop Nederlanders hun hypotheekrente vastzetten is de afgelopen jaren sterk veranderd. Waar in 2021 twintig jaar vaste rente nog veruit de populairste keuze was, kiest inmiddels bijna zes op de tien huizenkopers voor tien jaar vast. Vooral starters maken die keuze. De belangrijkste reden is simpel. Het verschil in rente tussen tien en twintig jaar vast is groter geworden en dat scheelt direct in de maandlasten.

De afgelopen jaren zijn de hypotheekrentes duidelijk opgelopen. Twintig en dertig jaar vast zitten rond de hoogste niveaus van dit jaar, terwijl tien jaar vast net iets lager ligt. Voor kopers die maximaal moeten lenen kan dat verschil per maand al snel enkele tientjes bedragen. Juist in een markt waarin huizenprijzen hoog zijn en de leencapaciteit onder druk staat, wordt die maandelijkse besparing aantrekkelijk.

Waarom tien jaar vast aantrekkelijk voelt

Tien jaar vaste rente is op dit moment goedkoper dan langere rentevaste periodes. Dat geeft kopers het gevoel dat zij niet onnodig veel betalen. Daarnaast leeft bij veel mensen de hoop dat de rente over tien jaar weer lager zal zijn, waardoor zij hun hypotheek opnieuw tegen gunstigere voorwaarden kunnen vastzetten.

Daar komt bij dat veel Nederlanders zijn opgegroeid in een periode van extreem lage hypotheekrentes. Vergeleken met die jaren voelen de huidige rentes hoog aan, ook al zijn ze historisch gezien niet uitzonderlijk. Dat psychologische effect speelt een belangrijke rol bij de keuze voor tien jaar vast. Twintig of dertig jaar vastzetten voelt dan als lang vastzitten aan een relatief hoge rente.

Het verschil in zekerheid is kleiner dan gedacht

Wie de cijfers naast elkaar legt, ziet dat het verschil in maandlasten tussen tien en twintig jaar vast vaak beperkt is. Voor starters met een gemiddelde hypotheek betekent twintig jaar vast soms maar enkele tientjes per maand extra. In ruil daarvoor krijgen zij wel tien jaar langer zekerheid over hun woonlasten.

Toch kiezen veel starters voor tien jaar vast. Dat komt doordat zij vaak aan de grens van hun maximale hypotheek zitten. Elke euro lagere maandlast vergroot de kans dat de financiering rondkomt. Daarnaast speelt mee dat bij een annuïteitenhypotheek het aflossingsdeel groter is als de rente lager ligt. Bij tien jaar vast wordt dus relatief meer afgelost in de eerste jaren.

Het risico zit aan het einde van de looptijd

Het echte risico van tien jaar vast zit niet in de eerste jaren, maar in wat er daarna gebeurt. Niemand weet hoe de rente er over tien jaar uitziet. Als de rente dan hoger ligt dan nu, kunnen de maandlasten fors stijgen. Voor veel huishoudens is dat op te vangen door inkomensgroei, maar dat geldt niet voor iedereen.

Er zijn voorbeelden waarbij huiseigenaren na tien jaar te maken kregen met duidelijk hogere maandlasten. Dat is geen ramp, maar het vraagt wel financiële ruimte. Wie weinig buffer heeft of afhankelijk is van één inkomen, loopt meer risico. Ook speelt mee dat de rente niet altijd meeverhuist als iemand binnen tien jaar een andere woning koopt.

Experts waarschuwen voor een te eenzijdige keuze

Financieel adviseurs benadrukken dat tien jaar vast niet per definitie verkeerd is, maar wel bewuster gekozen moet worden. Wie maximale zekerheid wil en weinig ruimte heeft voor tegenvallers, kan beter kiezen voor een langere rentevaste periode. Voor wie meer flexibiliteit wil, kan een combinatie een oplossing zijn. Een deel van de hypotheek tien jaar vast en een deel twintig jaar vast dempt het risico zonder de maandlasten extreem te verhogen.

De verwachting is bovendien dat de vaste hypotheekrentes op korte termijn eerder stijgen dan dalen. Onrust op financiële markten en onzekerheid over inflatie en beleid van centrale banken spelen daarin een rol. Dat maakt de keuze voor zekerheid opnieuw relevanter.

Wat betekent dit voor huizenkopers

De populariteit van tien jaar vaste rente laat vooral zien hoe gevoelig huizenkopers zijn voor maandlasten. In een krappe woningmarkt met hoge prijzen wordt elke besparing belangrijk. Tegelijkertijd blijft een hypotheek een beslissing voor tientallen jaren.

Wie nu kiest voor tien jaar vast, moet zich realiseren dat het voordeel vooral aan de voorkant zit. De rekening komt mogelijk later. Dat is geen reden om deze optie te vermijden, maar wel om realistisch te blijven. De beste keuze hangt uiteindelijk af van inkomen, buffers en toekomstplannen. Zekerheid kopen kost geld, maar verrassingen achteraf kunnen duurder uitpakken.

Lees ook: Beste vastgoedfondsen in 2026

De verschuiving naar tien jaar vaste rente laat zien hoe sterk huishoudens vandaag de dag worden gestuurd door maandlasten. Zeker voor starters is betaalbaarheid doorslaggevend, ook al betekent dat meer onzekerheid op de langere termijn. In een woningmarkt waar prijzen hoog blijven en rentes grillig zijn, groeit daarmee de behoefte aan financiële stabiliteit en voorspelbaarheid buiten de eigen woning om.

Voor veel beleggers speelt vastgoed daarin een aanvullende rol. SynVest richt zich op Nederlands supermarkt en zorgvastgoed met langlopende huurcontracten en gespreide inkomsten. Dat zorgt voor een stabieler rendement, los van hypotheekkeuzes en renteschommelingen op de koopwoningmarkt, en kan helpen om financiële rust op langere termijn te creëren.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.