Dit AI-aandeel is na de dip een unieke koopkans volgens Wall Street

- Mika Beumer

- 6 feb

- 4 minuten om te lezen

In het kort

Bank of America noemt de koersdaling van SAP overdreven en ziet de verkoopgolf als een instapkans

Het aandeel staat onder druk door angst dat generatieve AI traditionele software ondermijnt

SAP laat juist sterke groei zien in cloud, AI gebruik en vrije kasstroom.

De wereldwijde softwaresector staat onder zware druk op de beurs. Beleggers vrezen dat generatieve kunstmatige intelligentie bestaande softwaremodellen overbodig maakt en marges structureel aantast. Die angst heeft geleid tot een brede verkoopgolf, waarbij ook gevestigde namen hard zijn geraakt. Volgens Bank of America is die reactie doorgeschoten, met SAP als duidelijk voorbeeld. De Amerikaanse zakenbank stelt dat het aandeel wordt afgerekend op een scenario dat weinig realistisch is en roept beleggers op om juist nu de dip te kopen.

De aandelenkoers van SAP verloor in 2026 al bijna 20%

AI angst drukt softwareaandelen, maar SAP wordt te hard geraakt

De afgelopen maanden heeft het idee postgevat dat generatieve AI traditionele softwarebedrijven kan verdringen. Nieuwe AI tools zouden bestaande toepassingen goedkoper en efficiënter kunnen vervangen, waardoor prijsdruk ontstaat en klanten sneller overstappen. Die gedachte heeft geleid tot forse koersdalingen in de sector.

SAP is daarin geen uitzondering. De Amerikaanse notering van het aandeel verloor in zes maanden tijd ongeveer dertig procent en staat dit jaar al bijna twintig procent lager. Volgens Bank of America weerspiegelt die daling een extreem negatief toekomstbeeld. In de huidige koers lijkt de markt ervan uit te gaan dat SAP na 2030 te maken krijgt met structurele omzetkrimp en een scherpe daling van de winstgevendheid.

De analisten van de bank vinden dat onwaarschijnlijk. Zij wijzen erop dat niet alle softwarebedrijven even kwetsbaar zijn voor AI. Vooral platforms die diep verankerd zijn in bedrijfsprocessen en beschikken over eigen klantdata hebben een duidelijke voorsprong. SAP valt volgens hen precies in die categorie. Het bedrijf levert missie kritische software voor financiën, logistiek en personeelsbeheer, systemen die niet eenvoudig te vervangen zijn door losse AI toepassingen.

Waarom Bank of America juist SAP ziet als winnaar van AI

Volgens Bank of America ligt de kracht van SAP in de combinatie van domeinkennis, integratie en data. Waar generieke taalmodellen geen toegang hebben tot bedrijfsgevoelige informatie, kan SAP AI toepassingen bouwen bovenop eigen systemen en klantdata. Dat maakt het mogelijk om AI agents te ontwikkelen die daadwerkelijk waarde toevoegen binnen complexe bedrijfsomgevingen.

SAP heeft AI inmiddels centraal gezet in zijn productstrategie. Tijdens de recente kwartaalcijfers gaf het management aan dat meer dan twee derde van de cloudorders in het vierde kwartaal AI bevatte. Bij negentig procent van de vijftig grootste deals speelde AI een rol. Dat wijst erop dat klanten AI niet zien als een bedreiging, maar als een uitbreiding van bestaande SAP software.

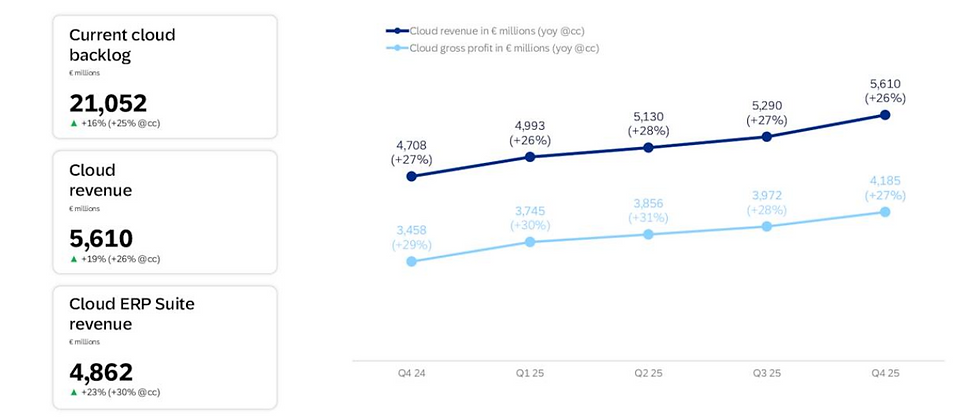

De cloudtransitie is daarbij een belangrijke pijler. Cloudomzet groeide in 2025 met 26 procent, terwijl de cloud ERP suite zelfs met 32 procent toenam. De totale cloudbacklog steeg naar 77 miljard euro, een groei van 30 procent. Dat betekent dat toekomstige inkomsten al grotendeels zijn vastgelegd in contracten.

Bank of America benadrukt dat innovatieve softwarebedrijven juist goed gepositioneerd zijn om te profiteren van AI. In plaats van weggeconcurreerd te worden, kunnen zij hun bestaande producten verrijken en klanten dieper aan zich binden. Voor SAP geldt dat AI niet alleen nieuwe omzet kan opleveren, maar ook kostenbesparingen mogelijk maakt. Het bedrijf mikt op circa 2 miljard euro aan structurele efficiëntiewinsten door intern gebruik van AI tegen 2028.

De hoogtepunten van Q4

Sterke cijfers en waardering wijzen op koopkans volgens BofA

De recente cijfers van SAP schetsen een ander beeld dan de koersontwikkeling. In 2025 steeg de totale omzet met 11 procent naar bijna 37 miljard euro. De operationele winst nam sterk toe en de vrije kasstroom kwam uit op 8,2 miljard euro. Voor 2026 verwacht SAP zelfs een record vrije kasstroom van ongeveer 10 miljard euro.

Tegelijkertijd blijft de migratie van klanten naar de cloud in volle gang. Ongeveer 40 procent van de ondersteuningsomzet komt inmiddels van klanten die overstappen naar cloud ERP. Volgens het management is die transformatie nog niet eens halverwege. Dat betekent dat er nog jaren van omzetverschuiving en groei voor de boeg liggen.

Bank of America hanteert een koersdoel van 308 dollar voor het aandeel SAP, wat neerkomt op een opwaarts potentieel van 56 procent. Dat koersdoel is gebaseerd op aannames van ongeveer 11 procent jaarlijkse omzetgroei en 15 procent groei van het bedrijfsresultaat tussen 2026 en 2030. De huidige beurskoers impliceert volgens de bank juist een scenario van krimp na 2030, iets wat alleen zou gebeuren bij massaal klantverlies en een stilvallende cloudmigratie.

Ook andere analisten zien veel opwaarts potentieel voor het aandeel

Dat scenario acht Bank of America zeer onwaarschijnlijk. Contractduur blijft stabiel, klanten blijven investeren en AI wordt juist sneller geïntegreerd. Bovendien heeft SAP aangekondigd de aandeelhouders verder te belonen met een nieuw inkoopprogramma van aandelen ten waarde van maximaal 10 miljard euro.

De angst dat AI software zal vernietigen, heeft de waardering van SAP volgens de bank te ver omlaag gedrukt. Waar de markt focust op risico’s, wijst Bank of America op zichtbare groei, een sterke orderportefeuille en toenemende AI adoptie bij bestaande klanten.

Voor beleggers draait het verschil in visie om tijdshorizon. Op korte termijn blijft de sector gevoelig voor sentiment en narratieven. Op langere termijn lijkt SAP juist te profiteren van dezelfde technologie die nu voor onzekerheid zorgt. Als AI inderdaad de manier verandert waarop bedrijven werken, dan is SAP met zijn diepe integratie in bedrijfsprocessen een van de partijen die daar structureel van kan profiteren. Dat maakt de huidige verkoopgolf volgens Bank of America geen waarschuwing, maar een kans.

De verkoopgolf rond SAP laat zien hoe sterk sentiment het koersverloop kan bepalen, ook wanneer de onderliggende cijfers solide blijven. Voor beleggers die kansen zoeken in internationale softwareaandelen, speelt naast de analyse van het bedrijf ook de efficiëntie van de uitvoering een belangrijke rol.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.