Dit zeggen experts nu over de huizenmarkt in 2026

- Michiel V

- 19 dec 2025

- 4 minuten om te lezen

In het kort:

ABN AMRO verwacht dat huizenprijzen in 2025 met 8,7 procent stijgen en in 2026 nog eens met ongeveer 3 procent.

Het woningtekort blijft de belangrijkste oorzaak, terwijl hogere lonen en lage rente de vraag blijven ondersteunen.

Voor starters blijft kopen lastig door hoge prijzen en de groeiende noodzaak van eigen geld.

De Nederlandse woningmarkt blijft ook dit jaar onder grote spanning staan. ABN AMRO verwacht dat de huizenprijzen in 2025 sterker stijgen dan eerder gedacht. Waar de bank aanvankelijk uitging van een stijging van 8 procent, is die verwachting inmiddels opgeschroefd naar 8,7 procent. Daarmee blijft de woningmarkt voor veel kopers onverminderd moeilijk bereikbaar.

De belangrijkste oorzaken zijn bekend. Het tekort aan woningen is nog altijd groot, vooral in de nieuwbouw. Tegelijkertijd blijft de hypotheekrente relatief laag en zijn de inkomens van huishoudens de afgelopen periode duidelijk gestegen. De cao lonen namen toe met 4,7 procent, terwijl de inflatie uitkwam op 2,8 procent. Dat zorgt ervoor dat veel huishoudens iets meer financiële ruimte hebben, wat de vraag naar koopwoningen blijft ondersteunen.

In 2026 neemt de druk af, maar ontspanning blijft beperkt

Voor 2026 ziet ABN AMRO wel enige verlichting. De bank houdt vast aan een verwachte prijsstijging van ongeveer 3 procent. Dat is aanzienlijk lager dan dit jaar, maar nog altijd een stijging. Volgens de economen kan een tragere inkomensgroei de vraag naar woningen enigszins afremmen, waardoor de markt minder oververhit raakt.

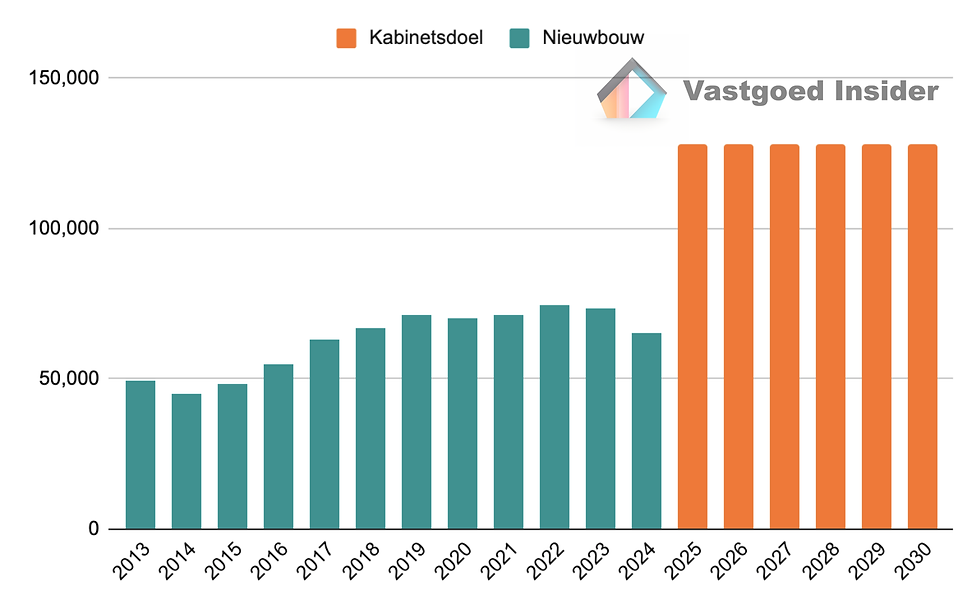

Toch is van een echte omslag nog geen sprake. De spanning op de woningmarkt blijft bestaan zolang het aanbod structureel achterblijft. De ambitie om jaarlijks 100.000 nieuwe woningen te bouwen raakt opnieuw verder uit zicht. Zolang dat niet verandert, blijft de druk op prijzen en beschikbaarheid groot, ook al stijgen de prijzen minder snel dan voorheen.

Naast de prijsontwikkeling kijkt ABN AMRO ook naar het aantal woningverkopen. In 2025 ligt dat aantal fors hoger dan een jaar eerder. Tot en met augustus werden al bijna 150.000 woningen verkocht, een stijging van 16 procent ten opzichte van dezelfde periode in 2024. Een belangrijk deel daarvan komt door de verkoop van voormalige huurwoningen.

Veel particuliere verhuurders hebben hun panden verkocht door hogere belastingen en strengere huurregels. Deze zogenoemde uitpondgolf zorgde tijdelijk voor extra aanbod, vooral in het goedkopere segment. Dat heeft de verkoopcijfers dit jaar duidelijk omhooggestuwd.

Voor 2026 verwacht ABN AMRO dat deze ontwikkeling afzwakt. De bank rekent nog maar op een stijging van 1 procent in het aantal transacties. De meeste beleggers die wilden verkopen, hebben dat dan waarschijnlijk al gedaan. Daarmee verdwijnt een belangrijke bron van extra aanbod van de markt.

Huizen blijven voor velen onbereikbaar

Ondanks de hogere verkoopcijfers blijft betaalbaarheid een groot probleem. In het derde kwartaal van 2025 lag de gemiddelde prijs van een koopwoning rond de 520.000 euro. Voor een woning van ongeveer 520.000 euro is, afhankelijk van rente en persoonlijke situatie, een bruto jaarinkomen nodig van grofweg 120.000 tot 140.000 euro.

Voor veel huishoudens ligt dat inkomen ver buiten bereik. Vooral starters merken dat het steeds lastiger wordt om een woning te kopen zonder aanzienlijk eigen vermogen. De kloof tussen huizenprijzen en leenvermogen is de afgelopen jaren alleen maar groter geworden.

Een opvallende ontwikkeling is dat de prijsverschillen tussen regio’s kleiner worden. Volgens woningmarkteconoom Mike Langen stijgen de prijzen sinds 2019 vooral in relatief goedkopere regio’s, zoals landelijke provincies. Die gebieden lopen in op traditioneel dure regio’s zoals Amsterdam en andere grote steden.

Lees ook: Beste vastgoedfondsen in 2026

Dat patroon kan erop wijzen dat de algemene prijsstijging langzaam afremt. Tegelijkertijd benadrukt Langen dat de onderliggende spanning op de markt niet verdwenen is. Het beperkte woningaanbod blijft een structureel probleem, waardoor echte ontspanning voorlopig uitblijft.

Veranderingen op komst in 2026 volgens Huispedia

Woningplatform Huispedia wijst erop dat er per 1 januari 2026 belangrijke wijzigingen aankomen in de hypotheekregels. Deze aanpassingen hebben invloed op hoeveel kopers kunnen lenen, hoe verduurzaming wordt meegewogen en welke financieringsmogelijkheden er zijn voor energiezuinige woningen. Zowel starters als doorstromers zullen hun financiële situatie opnieuw goed moeten doorrekenen.

Daarnaast ziet Huispedia dat de winterperiode kansen kan bieden voor woningzoekers. In de winter is de concurrentie vaak minder fel dan in het voorjaar. Dat kan zorgen voor meer rust en soms ook extra onderhandelingsruimte, al betekent dit niet automatisch dat prijzen dalen.

De recente ontwikkelingen hebben ook duidelijke gevolgen voor starters. Door de verkoop van voormalige huurwoningen kwam er meer aanbod van kleinere en relatief betaalbare woningen. Veel starters hebben daarvan geprofiteerd, maar wel tegen een prijs. Het gemiddeld gekochte woonoppervlak neemt af.

Inmiddels koopt 28 procent van de alleenstaande starters een woning kleiner dan 60 vierkante meter. Vijf jaar geleden was dat nog 14 procent. Ook starters die samen kopen, wijken steeds vaker uit naar kleinere woningen. Een extra slaapkamer is voor veel huishoudens simpelweg niet meer betaalbaar.

Eigen geld wordt steeds belangrijker

De cijfers laten zien hoe scheef de verhoudingen zijn geworden. In de afgelopen vijf jaar stegen de huizenprijzen met 43 procent. Het modale inkomen nam in diezelfde periode toe met 24 procent en de maximale hypotheek met ongeveer 20 procent. Daardoor moeten kopers steeds meer eigen geld meenemen.

Alleenstaande starters leggen bij een woning van rond de 337.000 euro gemiddeld 47.000 euro eigen geld in. Starters die samen kopen, komen er iets beter vanaf en brengen gemiddeld 17.000 euro mee. Zonder spaargeld of hulp van familie is een koopwoning voor veel starters inmiddels onbereikbaar geworden.

Alles bij elkaar schetst dit een gemengd beeld voor de woningmarkt. De stijging van huizenprijzen lijkt in 2026 af te zwakken, maar echte verlichting blijft uit zolang het woningtekort aanhoudt. Voor wie al een huis heeft, betekent dat verdere waardestijging, zij het minder spectaculair dan dit jaar. Voor starters en doorstromers blijft het een lastige markt waarin timing, eigen vermogen en flexibiliteit steeds belangrijker worden.

De aanhoudende spanning op de woningmarkt onderstreept hoe schaars en waardevol vastgoed is geworden. Voor beleggers die willen profiteren van structurele krapte, maar minder afhankelijk willen zijn van prijsschommelingen, kan direct vastgoed een stabiel alternatief bieden. Ook buiten de eigen woning zijn er manieren om mee te bewegen met deze markt.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, segmenten die bekendstaan om hun stabiele huurinkomsten. Het fonds behaalde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd, wat zorgt voor voorspelbare cashflow en spreiding over solide huurders.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.