Deze drie techaandelen zijn nu absurd goedkoop

- Michiel V

- 5 feb

- 4 minuten om te lezen

In het kort:

De correctie in techaandelen heeft geleid tot opvallend lage waarderingen bij bedrijven als Microsoft, Taiwan Semiconductor en Meta, terwijl hun activiteiten sterk blijven groeien.

Microsoft profiteert van aanhoudend hoge cloud en AI vraag, TSMC is onmisbaar voor chips en Meta laat stevige advertentiegroei zien dankzij AI.

Het negatieve sentiment lijkt vooral gedreven door korte termijn zorgen, terwijl de fundamentele positie van deze bedrijven nauwelijks zijn verzwakt.

De technologiesector heeft de afgelopen maanden een flinke reality check gekregen. Waar grote techaandelen jarenlang bijna vanzelf omhoog gingen, zien we nu scherpe correcties, zelfs bij bedrijven met sterke cijfers en dominante marktposities. Dat zorgt voor onrust, maar ook voor iets anders: waarderingen die je bij dit soort kwaliteitsbedrijven eigenlijk zelden ziet.

Voor beleggers die verder kijken dan het korte termijn sentiment, springen op dit moment drie namen eruit. Microsoft, Taiwan Semiconductor en Meta Platforms worden door de markt behandeld alsof hun groei structureel afneemt, terwijl de cijfers en vooruitzichten daar nauwelijks aanleiding toe geven.

Microsoft wordt afgestraft terwijl de machine doordraait

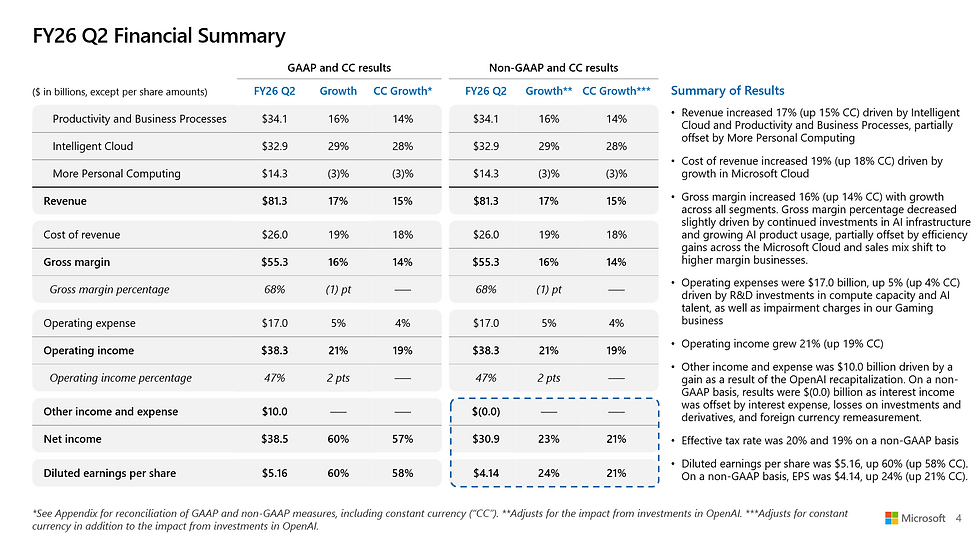

Microsoft kreeg na de laatste kwartaalcijfers een harde klap. Het aandeel daalde ongeveer tien procent op één dag en staat inmiddels zo’n twintig procent onder de hoogste stand ooit. Dat voelt fors, zeker voor een bedrijf dat bekendstaat om stabiliteit en voorspelbaarheid.

Kijk je echter naar de prestaties, dan is het lastig om die koersreactie te verklaren. De omzet groeide in het afgelopen kwartaal met 17 procent tot ruim 81 miljard dollar, ruim boven de eigen verwachtingen van het management. Twee van de drie hoofddivisies presteerden sterker dan voorzien en alleen de tak rond persoonlijke computers bleef wat achter. Dat is juist het kleinste en minst bepalende onderdeel van het concern.

Belangrijker is Azure. De clouddivisie groeide met negenendertig procent op jaarbasis. Volgens Microsoft had die groei zelfs hoger kunnen uitvallen als niet een deel van de nieuwe capaciteit was gebruikt voor interne AI toepassingen. Dat wijst niet op afkoelende vraag, maar juist op een tekort aan capaciteit.

Ondertussen is de waardering sterk teruggelopen. Op basis van verwachte winst handelt Microsoft nu op het laagste niveau in meerdere jaren. Ook als je kijkt naar de verhouding tussen koers en operationele winst, zit het aandeel op niveaus die historisch gezien zelden voorkomen. In eerdere periodes bleek dat achteraf vaak een aantrekkelijk instapmoment.

Taiwan Semiconductor blijft ondergewaardeerd ondanks cruciale rol

Als er één bedrijf is dat onmisbaar is voor de AI revolutie, dan is het Taiwan Semiconductor Manufacturing. Vrijwel alle grote technologiebedrijven zijn afhankelijk van deze chipfabrikant voor hun meest geavanceerde chips. Toch wordt het aandeel nog altijd verrassend voorzichtig gewaardeerd.

Ondanks een dominante positie en sterke prijszettingsmacht noteert Taiwan Semiconductor tegen een forward winstverhouding rond de 23. Dat is laag voor een bedrijf dat midden in een structurele groeitrend zit. De vraag naar AI chips blijft hoog en het bedrijf werkt nauw samen met klanten om de productiecapaciteit verder uit te breiden.

Daarbij verwacht Taiwan Semiconductor dat de AI gerelateerde omzet de komende jaren met meer dan vijftig procent per jaar kan groeien. Tegelijkertijd stijgen de marges doordat het bedrijf vrijwel als enige deze chips op grote schaal kan produceren met hoge betrouwbaarheid. Dat maakt de huidige waardering moeilijk te rijmen met het strategische belang en de groeivooruitzichten.

Meta wordt genegeerd ondanks sterke prestaties

Meta Platforms is een ander voorbeeld van een aandeel dat wordt meegezogen in het negatieve sentiment, terwijl de onderliggende prestaties sterk blijven. In het laatste kwartaal groeide de omzet met vierentwintig procent, wat uitzonderlijk is voor een bedrijf van deze omvang.

De groei komt vooral uit advertenties. AI speelt hierin een steeds grotere rol. Door betere aanbevelingsalgoritmes stijgt het aantal advertentie vertoningen en blijven gebruikers langer actief op de platforms. Dat vertaalt zich direct in hogere opbrengsten voor adverteerders en meer omzet voor Meta.

Tegelijkertijd investeert het bedrijf fors, onder andere in AI infrastructuur en slimme brillen. Die hoge uitgaven maken beleggers nerveus, omdat marges op korte termijn onder druk kunnen komen te staan. Toch blijft de waardering relatief laag. Meta handelt tegen een forward winstverhouding die duidelijk onder die van veel andere grote techbedrijven ligt, terwijl de kernactiviteiten juist versnellen.

Sentiment versus fundamenten

Wat deze drie bedrijven gemeen hebben, is dat ze worden afgerekend op zorgen over investeringen, AI uitgaven en korte termijn onzekerheid. De markt lijkt daarbij voorbij te gaan aan de kracht van hun businessmodellen, hun dominante posities en de structurele groei die nog voor hen ligt.

Microsoft blijft de ruggengraat van zakelijke software en cloud. Taiwan Semiconductor is de spil van de wereldwijde chipproductie. Meta bezit ongeëvenaarde platforms met miljarden gebruikers en weet AI al concreet om te zetten in omzetgroei.

Of de koersen op korte termijn verder dalen of herstellen, is onmogelijk te voorspellen. Wat wel duidelijk is, is dat deze drie techaandelen momenteel worden verhandeld op waarderingen die historisch gezien zeldzaam zijn voor bedrijven van dit kaliber. Voor beleggers die bereid zijn om door het ruis heen te kijken, voelt dat op zijn minst opvallend goedkoop.