Warren Buffetts 'favoriete aandeel' overtreft opnieuw alle verwachtingen

- Jelger Sparreboom

- 22 jul 2025

- 4 minuten om te lezen

Bijgewerkt op: 23 jul 2025

In het kort:

Winst, omzet én outlook opnieuw boven verwachting.

Operationele marge stijgt naar het hoogste niveau in jaren.

Buffett's klassieker bewijst met deze resultaten opnieuw zijn kracht bij beleggers.

Coca-Cola is al decennia een van Warren Buffetts grootste en meest iconische posities. Via Berkshire Hathaway bezit hij ruim 9% van het bedrijf, goed voor miljarden aan totale dividendinkomsten. Maar hoe doet het bedrijf het vandaag de dag, en waarom blijft dit aandeel zo'n vaste waarde voor lange termijn beleggers? Vandaag publiceerde het bedrijf haar Q2-kwartaalrapport, opnieuw overtrof het de verwachtingen.

"If you gave me $100 billion and said take away the soft drink leadership of Coca-Cola in the world, I'd give it back to you and say it can't be done." - Warren Buffett

De aangepaste winst per aandeel (EPS) kwam uit op $0,87 tegenover een verwachte $0,83, en ook de omzet lag iets hoger dan de prognose: $12,62 miljard ten opzichte van de $12,54 miljard waar analisten op rekenden. Het aandeel steeg dit jaar al 13%.

Aandelenkoers Coca Cola sinds begin 2025:

Toch was er een opvallend datapunt: de wereldwijde unit case volume, een maat voor verkochte dranken, daalde met 1%. Dat lijkt misschien negatief, maar Coca-Cola slaagde erin om door middel van prijsverhogingen en gunstige productmix alsnog een organische omzetgroei van 5% te realiseren. Met andere woorden: het verkoopt misschien iets minder, maar verdient meer per verkocht product.

Operationele marge springt in het oog

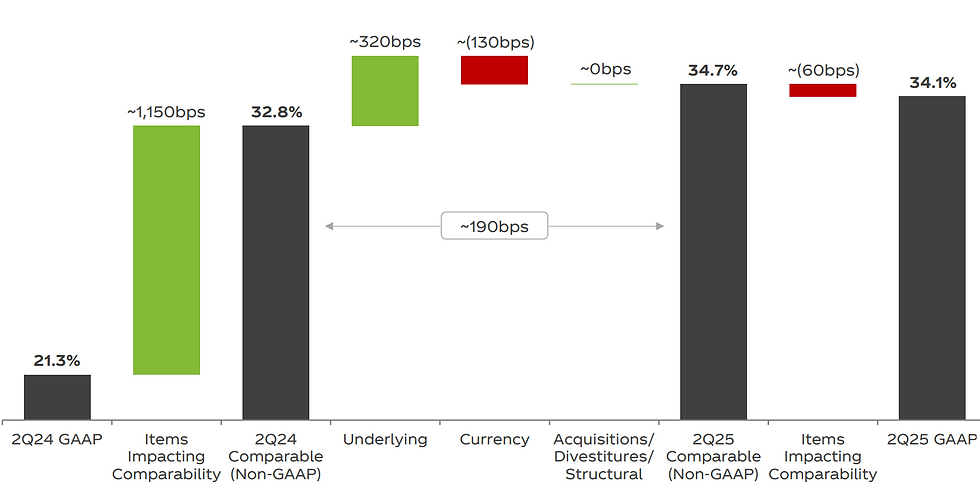

Wat vooral opvalt, is de scherpe stijging van de operationele marge. De gerapporteerde marge steeg van 21,3% naar 34,1% en de vergelijkbare marge (non-GAAP) steeg van 32,8% naar 34,7%. De onderliggende marge steeg zelfs met 320 basispunten, vooral dankzij drie factoren:

Sterke organische omzetgroei

Effectief kostenbeheer

Tijdige marketinginvesteringen

Operationele Marge:

Ook de brutomarge verbeterde, van 61,1% naar 62,4% op GAAP-basis, en van 61,4% naar 62,2% op vergelijkbare basis. Dat laat zien dat Coca-Cola de stijgende grondstofkosten goed weet te compenseren.

Bruomarge:

Internationaal

Hoewel het wereldwijde volume daalde, waren de prestaties per regio sterk gedifferentieerd:

In Latijns-Amerika daalde het volume met 2%. Toch wist Coca-Cola daar een indrukwekkende 15% prijs/mix-groei te realiseren. De operationele winst groeide er met 4%, ondanks een valutategenwind van 29 procentpunten.

In Azië-Pacific daalde het volume met 3%. Vooral sparkling drinks en juices deden het daar minder goed. Toch wist Coca-Cola in deze regio de prijs/mix met 10% te verhogen.

In Noord-Amerika daalde het volume met 1%, maar groeide de operationele winst met 18%, geholpen door een hogere vraag naar sparkling flavors en streng kostenmanagement.

Het bedrijf boekte marktaandeelwinst in de meeste regio’s, waaronder Europa, Zuid-Korea, de Filipijnen en Nigeria.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Coca-Cola Zero Sugar

Een opvallende groeimotor blijft Coca-Cola Zero Sugar, dat 14% in volume groeide. In Noord-Amerika kende ook Diet Coke zijn vierde kwartaal op rij met volumegroei, mede dankzij de marketingcampagne ‘This is My Taste’, gebaseerd op social media inzichten.

Daarnaast komt er later dit jaar een nieuwe innovatie op de markt: Coca-Cola gemaakt met Amerikaanse rietsuiker. Die aankondiging komt kort nadat Donald Trump op sociale media claimde dat hij Coca-Cola had overtuigd over te stappen op ‘echte’ suiker in plaats van high-fructose corn syrup (HFCS). De stap zou slechts voor één product gelden, maar het is wel strategisch interessant: het speelt in op consumentenvoorkeuren, premiumisatie en politieke dynamiek.

Een opmerkelijke kanttekening betreft de negatieve vrije kasstroom van $2,1 miljard in het kwartaal. Maar dat komt grotendeels door een eenmalige uitbetaling van $6,1 miljard in verband met de fairlife-overname. Zonder die post was de vrije kasstroom $3,9 miljard positief.

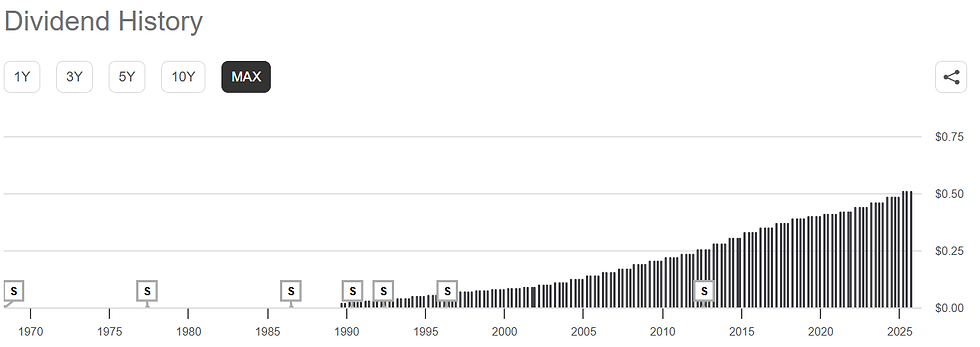

De balans blijft sterk met $9,6 miljard aan kasmiddelen en relatief stabiele schulden. Het dividend van Coca-Cola is met $2,5 miljard aan kwartaaluitkeringen opnieuw ruim gedekt, zeker gezien de jaarlijkse vrije kasstroom (gecorrigeerd) die richting de $9,5 miljard gaat.

Historish dividend KO:

Guidance omhoog

Coca-Cola verhoogde de outlook voor de aangepaste winstgroei voor het hele jaar van circa 2% naar 3%. De verwachte groei in vergelijkbare currency neutral EPS ligt nu op 8%. De onderneming herhaalde het doel van 5% tot 6% organische omzetgroei over geheel 2025.

Valutakoersen blijven wel een tegenwind: Coca-Cola verwacht een impact van ongeveer 5% op de EPS in de tweede helft van het jaar, ondanks gehedgde posities. Ook herstructureringen en belastingdisputes kunnen invloed hebben op de uiteindelijke nettoresultaten.

Waarom Buffett Coca-Cola vasthoudt

Voor Warren Buffett is Coca-Cola al sinds 1988 een kernbezit. Zijn logica is helder: voorspelbare cashflows, sterke pricing power, brede merkherkenning en een uitzonderlijke dividendtrackrecord. Het dividend is al tientallen jaren op rij verhoogd, en Berkshire Hathaway ontvangt nu ruim $700 miljoen aan jaarlijkse dividendinkomsten op zijn belang van ruim 400 miljoen aandelen.

De recente cijfers illustreren waarom Buffett niet lijkt te verkopen:

Sterke marges, zelfs bij dalend volume

Verhoogde winstverwachting

Sterke cashgeneratie (exclusief eenmalige posten)

Aanhoudende innovatie en marketingkracht

Marktaandeelgroei in kernmarkten

Coca-Cola is geen groeikanon, maar het is een van de meest stabiele, voorspelbare en winstgevende bedrijven ter wereld. Voor beleggers die waarderen wat Buffett waardeert, betrouwbaarheid, rendement, merksterkte, blijft het aandeel relevant.

Als Buffett ooit nog een aandeel als ‘favoriet’ zou bestempelen, dan zou Coca-Cola nog altijd bovenaan staan. Niet omdat het snel groeit, maar omdat het blijft leveren. En voor veel beleggers is dat exact wat ze zoeken.