Is de huizenmarkt terug van weggeweest? Renteverlaging lijkt in aantocht

- Davey Groeneveld

- 21 aug 2025

- 4 minuten om te lezen

In het kort:

De verkoop van bestaande huizen in de VS stijgt naar 4,01 miljoen op jaarbasis.

De Fed, de centrale bank van de VS, beslist op 17 september 2025 over de rente.

De groei wordt veroorzaakt door dalende hypotheekrentes en een grotere huizenvoorraad

De Amerikaanse huizenmarkt toont tekenen van herstel, wat wordt bevestigd door de recent gepubliceerde cijfers. De verkoop van bestaande woningen steeg in juli met 2,0% tot een seizoensgecorrigeerd jaarlijks tempo van 4,01 miljoen woningen, een stijging van 0,8% ten opzichte van vorig jaar. Deze toename wordt ondersteund door een daling van de hypotheekrente, die een dieptepunt in bijna drie maanden bereikte. Analisten zien in deze cijfers en in de aanzienlijke stijging van de voorraad aan woningen in juli een verbeterde situatie voor huizenkopers, wat de weg vrijmaakt voor verdere groei in de sector.

Wat betekent een jaarlijks tempo?

De term 'existing home sales' betekent letterlijk de verkoop van bestaande huizen. Dus, het gaat niet over nieuwbouwwoningen, maar over huizen die al een eigenaar hebben gehad. De 4,01k die Trading Economics rapporteert, staat voor 4,01 miljoen verkochte woningen op jaarbasis. Dat is een jaarlijks aantal. Ze pakken het aantal verkopen van een maand en rekenen dat om alsof die trend een heel jaar doorgaat. Zo krijgen we een goed beeld van hoe de markt ervoor staat. De reden dat we dit getal gebruiken, is dat seizoensinvloeden er al uit zijn gehaald.

De stijging van het jaarlijkse groeipercentage naar 4,01 miljoen woningen is een positief teken voor de huizenmarkt. Dit laat zien dat er meer huizen worden verkocht. Dit kan komen doordat er meer huizen beschikbaar zijn en de hypotheekrentes iets gedaald zijn. Met andere woorden, mensen hebben meer vertrouwen in het kopen van een huis, ondanks de hoge prijzen. Dat is goed nieuws, want een gezonde huizenmarkt is een belangrijke indicator voor een sterke economie.

De hypotheekrentes

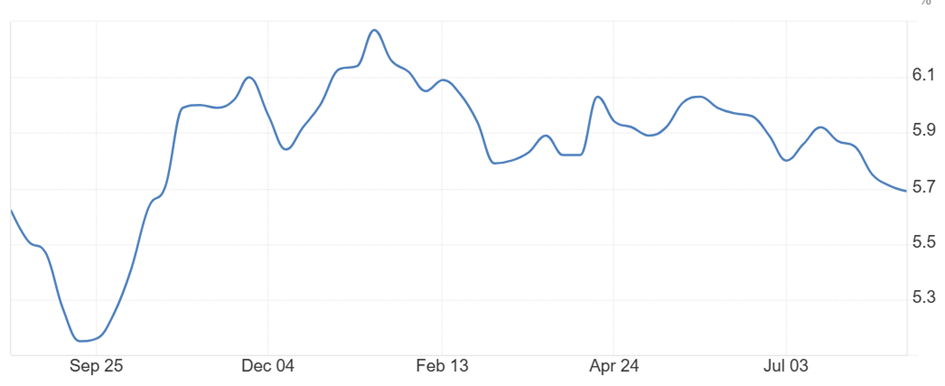

Terwijl de huizenverkoop aantrekt, zijn de recent gedaalde hypotheekrentes een cruciale factor voor de besluitvorming van huizenkopers. In januari stonden de rentes nog aanzienlijk hoger, met de 15-jarige hypotheek op 6,27% en de 30-jarige op 7,04%.

Vandaag de dag is de 15-jarige hypotheekrente gedaald naar 5,69%, wat deze optie nog aantrekkelijker maakt voor degenen die sneller willen aflossen. Deze keuze, met een nu nog lagere rente dan de 30-jarige variant, biedt kopers de mogelijkheid om in een kortere periode hypotheekvrij te zijn, al gaan hier hogere maandlasten mee gepaard. De dalende rente weerspiegelt een positieve trend in de financiële markten en biedt een aanzienlijke besparing op de totale rentekosten over de looptijd van de lening.

Daartegenover staat de 30-jarige hypotheekrente, die eveneens aanzienlijk is gedaald van 7,04% in januari naar 6,58% vandaag. Deze optie biedt huiseigenaren de zekerheid van vaste maandlasten over een veel langere periode. Hoewel de rente hoger is dan bij de 15-jarige variant, zijn de maandelijkse betalingen lager, wat het voor veel gezinnen mogelijk maakt om een duurdere woning te financieren of meer financiële ademruimte te behouden. De daling van de rente op beide looptijden maakt het in het algemeen betaalbaarder om een huis te kopen en kan de aanhoudende groei in de huizenmarkt verder stimuleren.

Benieuwd naar de inflatie in de VS? Lees dan ook: Lessen uit 2024 die nu het verschil maken voor beleggers

Het opkomende rentebeleid

De Amerikaanse huizenmarkt toont momenteel opvallende tekenen van herstel, aangedreven door de recente daling van de hypotheekrentes. De rentebeslissingen van de Federal Reserve (de 'Fed') hebben een directe invloed op de hypotheekrentes. Een verlaging van de beleidsrente door de Fed, zoals onlangs is gebeurd, vertaalt zich vaak in lagere rentetarieven voor consumentenleningen, waaronder hypotheken. Dit maakt het lenen van geld voor de aankoop van een huis betaalbaarder en stimuleert de vraag. Hierdoor trekken de huizenverkopen weer aan, wat we zien in de groei van de 'existing home sales'.

De dalende hypotheekrentes zijn van cruciaal belang voor de huizenmarkt. In januari stonden de rentetarieven voor een 15-jarige hypotheek nog op 6,27% en voor een 30-jarige hypotheek op 7,04%. Vandaag de dag zijn deze rentes significant gedaald naar respectievelijk 5,69% en 6,58%. Deze daling zorgt voor een verlaging van de maandelijkse lasten van huizenkopers, waardoor een grotere groep potentiële kopers toegang krijgt tot de markt. Dit is essentieel voor een gezonde en dynamische huizenmarkt, omdat het de verkoop stimuleert en helpt om de prijzen stabiel te houden of de groei te matigen.

Een aantrekkende huizenmarkt heeft ook verstrekkende positieve gevolgen voor de retailsector. Wanneer mensen een huis kopen, investeren ze vaak in nieuwe meubels, elektronica en apparaten om hun nieuwe woning in te richten. Ze kopen ook verf, bouwmaterialen en gereedschap voor renovaties. Deze aankopen stimuleren de verkoop in winkels die gespecialiseerd zijn in woninginrichting en doe-het-zelfproducten, maar ook bij grote warenhuizen en online retailers. Een sterke huizenmarkt leidt dus indirect tot een bloeiende detailhandel, wat een belangrijk onderdeel is van de totale economie.

De volgende bijeenkomst van de Federal Open Market Committee (FOMC), de commissie van de Amerikaanse Federal Reserve die beslist over de rente, staat gepland voor 16 en 17 september 2025. Tijdens deze tweedaagse vergadering zullen de beleidsmakers de nieuwste economische data beoordelen om te beslissen over een eventuele aanpassing van de rente. De uitkomst van de vergadering en het rentebesluit worden op 17 september bekendgemaakt. De markten zullen deze beslissing nauwlettend in de gaten houden, aangezien deze een grote impact kan hebben op de toekomstige richting van de huizenmarkt en de retailsector. De voorspellingen zijn in ieder geval in het voordeel van een renteverlaging: