Dit populaire techaandeel crasht met 30% na de kwartaalcijfers

- Davey Groeneveld

- 6 nov 2025

- 5 minuten om te lezen

In het kort:

De Duolingo Q3-omzet en winst per aandeel overtroffen de marktverwachtingen.

Het aandeel daalde circa 30% door een zwakkere dan verwachte Q4 Bookings-prognose.

Het management verschuift de strategie naar langetermijn gebruikersgroei boven korte-termijn inkomsten.

Duolingo is een toonaangevende speler in de edtech-industrie en heeft zich organisch ontwikkeld tot 's werelds populairste platform voor het leren van talen. Het succes van de onderneming is gebouwd op haar missie om de beste educatie universeel beschikbaar te maken door middel van een uiterst effectief freemium model en de toevoeging van gamificatie, wat de app zeer aantrekkelijk maakt. De voortdurende innovatie in de gebruikerservaring is cruciaal om de concurrentiepositie in een snel evoluerende digitale markt te behouden.

Desondanks heeft het aandeel van Duolingo een extreem volatiel jaar achter de rug. Eerder dit jaar bereikte de koers een hoogtepunt van ruim $540, maar de sterke waardering stond al onder druk lang voordat de kwartaalcijfers werden gepresenteerd. Deze sterke terugval wijst op de kritische houding van beleggers ten aanzien van de premium multiple die het aandeel voorheen genoot.

Het resultaat is dat de marktwaarde van Duolingo is gedaald van een recordhoogte van $24,6 miljard tot minder dan $10 miljard vandaag. De year-to-date (YTD) prestatie nadert de -44% daling die u vermeldde, en deze prestatie wordt gedreven door bezorgdheid over de duurzaamheid van de groei en de extreem hoge waardering, met name gezien de technische analyse en de opkomst van grote taalmodellen (LLM’s) als potentiële concurrenten die het verdienmodel bedreigen. Beleggers zijn op zoek naar een duidelijke bevestiging dat Duolingo zijn sterke groeimomentum kan doorzetten in het licht van deze technologische bedreigingen en de hoge waarderingsstandaarden.

De koersontwikkeling van Duolingo in 2025:

De Cijfers Zelf

De gepubliceerde Q3 2025 cijfers waren op het eerste gezicht uitstekend, maar de markt reageerde precies het tegenovergestelde. Het aandeel Duolingo stortte na bekendmaking met ruim 20% in de after-hours handel. Vandaag, de dag na de kwartaalcijfers (6 november), stond het aandeel gedurende de handelsdag onder zware druk en noteerde een daling van ongeveer 30% ten opzichte van de slotkoers van gisteren, handelend nabij een 52-week laagtepunt. Dit extreme koersverlies illustreert de dominantie van de forward guidance over de historische prestaties in de waardering.

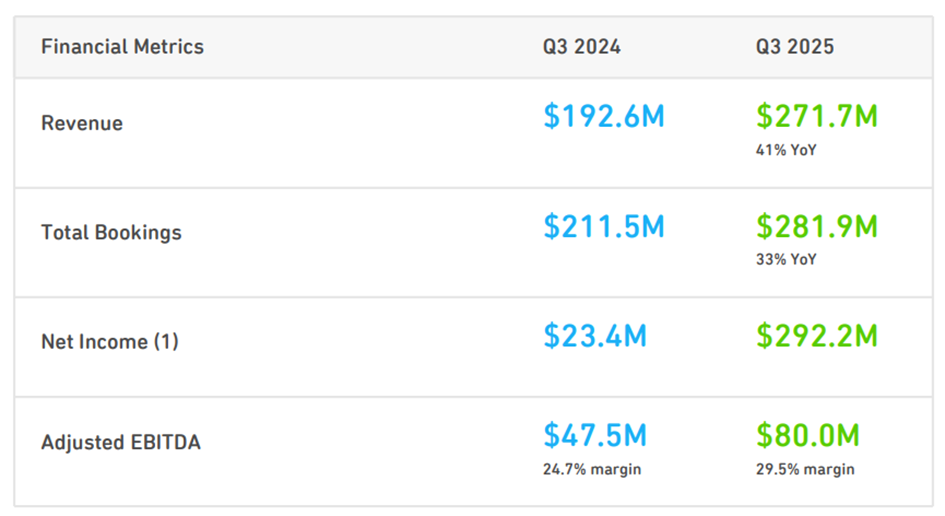

Duolingo boekte een omzet van $271,7 miljoen, wat een stijging van 41% is ten opzichte van een jaar eerder en tevens de consensusverwachting van analisten ($260,35 miljoen) overtrof. De aangepaste winst per aandeel (EPS) kwam uit op $5.95, waarmee de consensus van $0.76 dik werd verslagen, hoewel het grootste deel van dit resultaat eenmalig was. De onderliggende operationele winstgevendheid van het bedrijf blijft niettemin robuust en ver boven de marktverwachtingen.

Overzicht van de kwartaalcijfers:

Het gemelde netto-inkomen van $292,2 miljoen was voornamelijk te danken aan een eenmalig belastingvoordeel van $222,7 miljoen. Zonder dit voordeel, dat het gevolg was van het vrijgeven van een waarderingsreserve op belastingactiva, zou de winst nog steeds een indrukwekkende $69,5 miljoen zijn geweest. Deze eenmalige post vertekende de absolute winstcijfers, maar de onderliggende operationele winst was solide.

Naast de omzetgroei verbeterde ook de winstgevendheid; de Adjusted EBITDA steeg naar $80,0 miljoen, wat resulteerde in een marge van 29,5%, een significante verbetering ten opzichte van de 24,7% in het voorgaande jaar. De gebruikersstatistieken benadrukten de aanhoudende groei: het bedrijf bereikte een belangrijke mijlpaal met meer dan 50 miljoen Daily Active Users (DAU's), een stijging van 36% op jaarbasis, wat het enorme bereik en de betrokkenheid van het platform bevestigt. Ook het aantal betaalde abonnees steeg significant met 34% op jaarbasis naar 11,5 miljoen, wat de effectiviteit van het conversiemodel aantoont.

Overzicht van de actieve- en betalende gebruikers:

De uitleg van het management

Mede-oprichter en CEO Luis von Ahn benadrukte de mijlpaal van meer dan 50 miljoen dagelijkse gebruikers, wat volgens hem een unieke kans biedt om een grotere impact te hebben door het product nog aantrekkelijker en effectiever te maken. Deze schaal stelt Duolingo in staat om de ontwikkeling van nieuwe functies en de verbetering van de leerervaring met een ongekende snelheid te innoveren. Dit strategische voordeel wordt versterkt door de data-gedreven aanpak van Duolingo, die de effectiviteit van de lessen continu verhoogt.

De meest cruciale opmerking die de markt in beroering bracht, was echter de strategische verschuiving. Het management gaf aan in de afgelopen "maand of twee" besloten te hebben om het evenwicht te verschuiven naar langetermijn initiatieven, wat het belang van duurzame productontwikkeling onderstreept. Dit houdt in dat Duolingo de prioriteit legt bij gebruikersgroei en de kwaliteit van het onderwijs op de app, ten koste van monetaire opbrengsten op korte termijn (Bookings), wat op de beurs onmiddellijk werd afgestraft. Deze beslissing, hoewel rationeel op lange termijn, botste met de korte-termijnwensen van beleggers die snelle groei in de boekingen verwachtten.

Het management is ervan overtuigd dat de onderneming nog aan het begin van haar reis staat. Door de leerlingen centraal te blijven stellen, geloven zij een veel groter bedrijf te kunnen worden op de lange termijn, wat blijkt uit de introductie van nieuwe cursussen zoals schaken die al snel een van de snelst groeiende onderwerpen op het platform zijn geworden. Het aanbieden van een breder scala aan leervakken, inclusief muziek en wiskunde, is een sleutelstrategie om de doelgroep uit te breiden en de algehele betrokkenheid te vergroten.

De toekomstverwachtingen

De focusverschuiving naar de lange termijn vertaalde zich direct in de verstrekte prognose. Voor het vierde kwartaal van 2025 verwacht Duolingo een omzet tussen $273 miljoen en $277 miljoen, een indicatie van aanhoudende, sterke omzetgroei. De verwachte Bookings voor Q4 liggen tussen $329,5 miljoen en $335,5 miljoen, wat een groei van 18% tot 20% op jaarbasis vertegenwoordigt. Deze verwachte vertraging in de Bookingsgroei is het directe gevolg van de prioriteitsverschuiving van het management.

Hoewel de omzetverwachting voor Q4 ($275 miljoen op het middelpunt) vrijwel overeenkomt met de analistenconsensus van $274,40 miljoen, werden de Bookings als "zwakker dan verwacht" ervaren. Dit staat in schril contrast met de volledige jaarprognose voor de omzet van $1,028 miljard tot $1,032 miljard, die boven de analistenverwachting van $1,018 miljard ligt, wat suggereert dat de markt de verwachte Bookings voor Q4 zwaarder weegt dan de algehele positieve omzettrend voor het hele jaar. De markt is dus selectief in zijn reactie, waarbij de vrees voor een afnemend groeimomentum in de betaalde diensten zwaarder weegt dan de bevestigde winstgevendheid en de algehele omzetgroei.

Overzicht van de verwachtingen van het management:

Beleggers die geconfronteerd worden met de volatiliteit van groeiaandelen zoals Duolingo, merken hoe belangrijk het is om transactiekosten en efficiëntie in hun portefeuille te optimaliseren. Wie actief inspeelt op koersbewegingen of internationaal gespreid belegt, ziet immers dat kostenstructuren direct doorwerken in het netto rendement.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.