Dit AI-aandeel heeft zijn beste dag sinds 2011 en kan nog harder stijgen

- Michiel V

- 1 jun

- 4 minuten om te lezen

In het kort:

Dit bedrijf profiteert volop van de explosieve vraag naar AI-geheugen en heeft zijn volledige HBM-productie voor 2026 inmiddels verkocht.

De omzet steeg afgelopen kwartaal met 196 procent, terwijl de winst per aandeel met ruim 680 procent toenam.

Ondanks de koersstijging van circa 240 procent denken sommige analisten dat het aandeel nog aantrekkelijk gewaardeerd is.

Het aandeel van Micron Technology behoort zonder twijfel tot de grootste beurswinnaars van 2026. De fabrikant van geheugenchips zag zijn aandelenkoers dit jaar al met ongeveer 240 procent stijgen en noteert inmiddels op recordniveaus. Toch denken verschillende analisten dat het verhaal nog niet voorbij is.

Onlangs beleefde Micron zelfs zijn beste beursdag sinds 2011. Het aandeel schoot in één handelsdag meer dan 19 procent omhoog nadat meerdere zakenbanken hun koersdoelen fors verhoogden. Sommige analisten zien inmiddels koersdoelen van 1.500 tot zelfs 1.750 dollar per aandeel.

De belangrijkste vraag voor beleggers is dan ook logisch: hoe kan een aandeel dat al zo hard gestegen is volgens Wall Street nog steeds aantrekkelijk gewaardeerd zijn?

AI verandert de geheugenmarkt fundamenteel

Jarenlang werd de markt voor geheugenchips beschouwd als een cyclische industrie. Producenten zoals Micron profiteerden tijdens periodes van sterke vraag, maar zagen hun winsten vaak weer verdampen zodra er sprake was van overcapaciteit.

Volgens veel analisten heeft de opkomst van kunstmatige intelligentie dat beeld veranderd. Moderne AI-systemen hebben enorme hoeveelheden geheugen nodig om complexe modellen te trainen en uit te voeren. Daardoor is de vraag naar geavanceerde geheugenchips explosief gestegen.

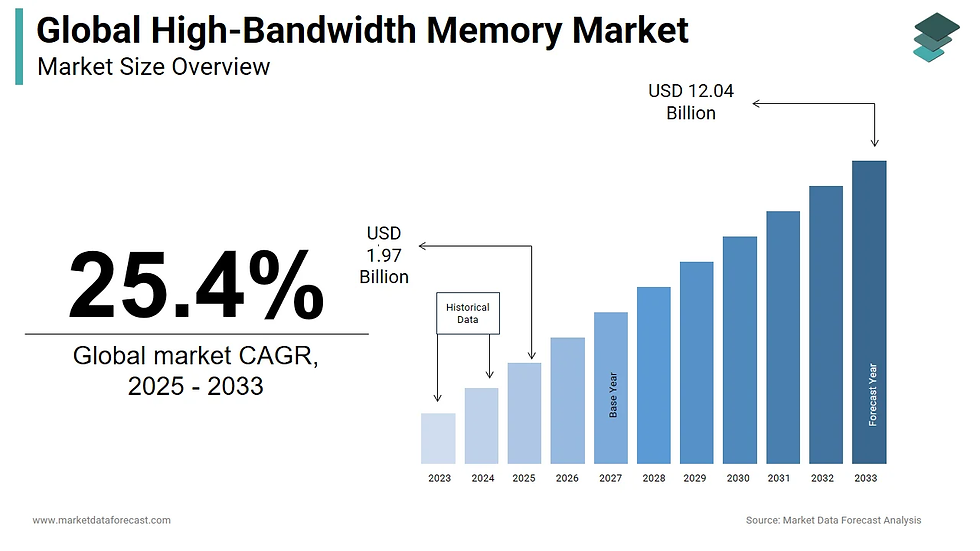

Vooral high-bandwidth memory, beter bekend als HBM, speelt hierbij een belangrijke rol. Deze gespecialiseerde geheugenchips worden gebruikt naast krachtige AI-processoren in datacenters. Zonder dit geheugen zouden veel AI-toepassingen aanzienlijk minder goed presteren.

Micron profiteert momenteel volop van deze ontwikkeling. Het bedrijf heeft inmiddels zijn volledige productie van HBM-geheugen voor 2026 verkocht via meerjarige contracten. Daarnaast sloot het recent zijn eerste overeenkomst met een looptijd van vijf jaar.

Omzet en winst groeien explosief

De sterke vraag naar AI-geheugen vertaalt zich rechtstreeks naar de financiële resultaten van Micron. In het tweede kwartaal van boekjaar 2026 steeg de omzet met maar liefst 196 procent ten opzichte van een jaar eerder naar 23,86 miljard dollar. Dat was een enorme versnelling ten opzichte van de groei van 57 procent in het voorgaande kwartaal.

Nog indrukwekkender was de winstontwikkeling. De aangepaste winst per aandeel steeg met ongeveer 682 procent ten opzichte van dezelfde periode een jaar eerder. Daarmee behoort Micron momenteel tot de snelst groeiende grote technologiebedrijven ter wereld.

Ook de vooruitzichten blijven bijzonder sterk. Voor het lopende kwartaal verwacht het management een omzet van ongeveer 33,5 miljard dollar. Dat zou opnieuw neerkomen op een uitzonderlijk groeipercentage van ongeveer 260 procent op jaarbasis.

Waarom sommige analisten het aandeel nog steeds goedkoop vinden

Op het eerste gezicht lijkt Micron niet goedkoop. Op basis van de winst van de afgelopen twaalf maanden wordt het aandeel gewaardeerd tegen ongeveer 45 keer de winst. Voor veel beleggers klinkt dat als een stevige waardering.

Volgens verschillende analisten geeft die berekening echter een vertekend beeld. De winst van het bedrijf groeit momenteel zo snel dat historische cijfers nauwelijks nog relevant zijn voor de waardering.

Wanneer wordt gekeken naar de winstverwachtingen voor de komende kwartalen ontstaat een heel ander plaatje. Op basis van de huidige winstverwachtingen zou het aandeel ongeveer 16 keer de verwachte winst noteren. Voor een bedrijf dat zulke groeicijfers laat zien, vinden veel analisten dat relatief aantrekkelijk.

De risico's mogen niet worden onderschat

Tegelijkertijd blijft Micron actief in een industrie die historisch gezien zeer cyclisch is. De huidige recordwinsten worden grotendeels veroorzaakt door hoge prijzen voor geheugenchips. Zodra vraag en aanbod weer beter in balans komen, kunnen die prijzen onder druk komen te staan.

Dat risico wordt vergroot doordat Micron fors investeert in extra productiecapaciteit. Alleen al dit jaar investeert het bedrijf meer dan 25 miljard dollar in nieuwe fabrieken en apparatuur. Ook concurrenten breiden hun productie uit.

Een belangrijk aandachtspunt is daarom 2027 en 2028. Tegen die tijd komt veel nieuwe capaciteit beschikbaar. Wanneer de vraag naar AI-infrastructuur dan afzwakt, kunnen de huidige tekorten omslaan in een overschot.

Dat scenario heeft zich in het verleden vaker voorgedaan binnen de geheugenmarkt. Juist daarom blijven sommige beleggers voorzichtig, ondanks de sterke resultaten van vandaag.

Kan de AI-boom nog jaren doorgaan?

Voor optimistische beleggers draait de hele investering uiteindelijk om één vraag: blijft de AI-uitrol de komende jaren versnellen? Wanneer technologiebedrijven honderden miljarden dollars blijven investeren in datacenters en AI-systemen, kan de vraag naar geheugen nog jarenlang hoog blijven.

In dat scenario blijft Micron een van de belangrijkste leveranciers van een cruciaal onderdeel binnen de AI-keten. De combinatie van sterke kasstromen, meerjarige contracten en een leidende positie binnen HBM-geheugen kan dan voor verdere groei zorgen.

Toch blijft voorzichtigheid verstandig. De geschiedenis laat zien dat geheugenchipbedrijven vaak te maken krijgen met sterke schommelingen in vraag, prijzen en winstgevendheid.

Voor beleggers die geloven dat de AI-boom nog maar net begonnen is, kan Micron ondanks de spectaculaire koersstijging nog steeds interessant zijn. Maar zoals bij veel AI-aandelen geldt ook hier dat hoge rendementen vaak gepaard gaan met bovengemiddelde risico's.

De opmars van Micron laat zien hoe sterk beleggers momenteel inzetten op de groei van kunstmatige intelligentie. Tegelijkertijd onderstreept het verhaal van de geheugenchipfabrikant dat hoge groeiverwachtingen vaak gepaard gaan met grotere schommelingen in waardering, winstgevendheid en sentiment.

Voor beleggers die naast groeiaandelen ook zoeken naar stabiele inkomsten en minder afhankelijk willen zijn van beursvolatiliteit, kan vastgoed een interessante aanvulling zijn. Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met een focus op supermarkten en zorgcentra. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.